[汽车总站网 www.chianautoms.com欢迎你]

2025年6月27日,港交所网站刊登鸿基创能科技(广州)股份有限公司(下称:鸿基创能)上市申请书,公司计划筹措资金用于研发、在长三角或珠三角新增产能,以及扩大国际业务等方面。

鸿基创能成立于2017年12月22日,于2025年6月19日改制为股份有限公司。公司是全球膜电极领域的龙头企业,产品目前主要应用于氢燃料电池汽车和PEM电解槽。

2023年,公司C轮融资的投后估值约为41.23亿元,这是公司最近一轮融资。此后有老股东在2025年以40亿元左右估值进行过三次股权转让。

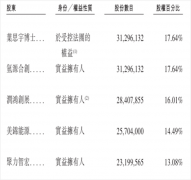

截至目前公司前五大股东

截至目前公司前五大股东

膜电极(MEA)为燃料电池及电解槽的关键零部件,鸿基创能在申请书中表示,膜电极在氢燃料电池电堆及PEM电解槽电堆中,分别占整体成本的约70%及40%。

根据申请书自述,公司从2022年起连续三年膜电极销量位居中国第一及世界第二,且前十大客户的留存率超过70%。

鸿基创能表示,2024年,公司膜电极在全球市场销量占比为23%,在中国市场市占率46%,远超第二名的21%。

公司三年总营收及产品业绩占比

公司三年总营收及产品业绩占比

车用级产品贡献了公司主要的营收。过去三年,燃料电池用MEA的收入占比分别为98.4%、93%和67.8%,呈逐年下降趋势,主要原因是公司燃料电池催化剂涂层质子膜(CCM)销售占比上升明显。

此外,PEM电解槽用产品也在逐渐起量,到2024年,已占到公司总营收的4.8%。

公司三年利润情况

公司三年利润情况

2022~2024年,公司营收分别为2.49亿元、1.66亿元和2.63亿元人民币,复合增长率为2.77%。同期,公司净亏损分别为4252万元、1.32亿元和1.32亿元。针对连年亏损,公司的解释主要是毛利率极低、研发费用较高、金融资产减值(主要为应收账款)、股份支付等方面。

因此,在将波动性原因剔除后的经调整息税折旧摊销前利润(EBITDA)数据中可以发现,鸿基创能公司的三年净亏损不仅大幅收窄,而且2024年有向好的迹象。

这表明,鸿基创能公司核心业务的运营效率正在改善。关于补贴,过去三年,鸿基创能确认的政府拨款及补贴收入分别为人民币3910万元、2360万元以及2790万元人民币。申报书中并未对下阶段政策做出预测,但强调国家将氢能纳入能源体系,政策支持方向明确但具不确定性。

全球膜电极市场预测

全球膜电极市场预测

此外,申请书中引述的数据预测,到2030年,燃料电池膜电极的市场规模将从2024年的1240万片,增长到5050万片,复合增长率达到26.4%;电解槽用膜电极的规模将从2024年的40万片增长至2030年的1010万片,复合增长率为75%。

在这其中,鸿基创能表示,按照出货量统计,中国届时将占到全球车用膜电极市场的57%份额,以及电解槽膜电极市场的30%份额。

[汽车总站网 www.chianautoms.com欢迎你]