[汽车总站网 www.chianautoms.com欢迎你]

2025年6月23日,上海市生态环境局印发了《上海市2025年度碳排放配额分配方案》和《上海市纳入2025年度碳排放配额管理单位名单》的通知。

具体内容如下:

上海市2025年度碳排放配额分配方案

为科学合理确定2025年度我市纳入碳排放配额管理单位(以下简称“纳管单位”)的碳排放配额,规范有序开展配额分配和管理,特制定本方案。

一、配额总量

我市2025年度碳排放交易体系配额总量为8000万吨(含直接发放配额和储备配额)。

二、分配方法

采取行业基准线法、历史强度法和历史排放法确定纳管单位2025年度基础配额。

(一)行业基准线法

对发电、供热等电力热力行业以及数据中心企业采用行业基准线法,参数选取方法详见附件1。

1. 发电企业(纯发电及热电比小于100%)

企业年度基础配额=单位综合供电量碳排放基准×年度综合供电量。

2. 供热企业(纯供热及热电比大于100%(含))

企业年度基础配额=单位综合供热量碳排放基准×年度综合供热量。

3. 数据中心企业

企业年度基础配额=单位IT设备耗电量碳排放基准×年度IT设备耗电量。

(二)历史强度法

对主要产品可以归为3类(及以下)、产品产量与碳排放量相关性高且计量完善的工业企业,航空、港口、水运、自来水生产行业企业,以及商场、宾馆、商务办公等建筑,采用历史强度法。

1. 工业企业

企业年度基础配额=∑(历史碳排放强度基数n×年度产品产量n)。

n,为产品类别。

历史碳排放强度基数,按以下优先顺序选取碳排放强度(单位产量碳排放):当2022-2024三年内碳排放强度持续上升或持续下降,且2024年较2022年累计变化率超过30%,取2024年数据;2024年度碳排放强度较2023年变化率超过20%,取2024年数据;2023年较2022年变化率超过20%,取2023-2024年加权平均值;若上述特殊情形均未触发,取2022-2024年加权平均值。

年度产品产量,为企业经核查确定的2025年度各产品产量。

满足一定条件下,企业年度基础配额可根据原材料投入的历史碳排放强度基数和年度原材料投入量来确定。

2. 航空企业

企业年度基础配额=历史碳排放强度基数×年度业务量。

历史碳排放强度基数,取企业2019年、2023年及2024年单位业务量碳排放的加权平均值。

年度业务量,为企业经核查确定的2025年度业务量数据。

3.港口及水运企业

企业年度基础配额=历史碳排放强度基数×年度业务量。

历史碳排放强度基数,取企业2022-2024年单位业务量碳排放的加权平均值。

年度业务量,为企业经核查确定的2025年度业务量数据。

4. 自来水生产企业

企业年度基础配额=历史碳排放强度基数×年度供水量。

历史碳排放强度基数,取企业2024年单位供水量碳排放数据。

年度供水量,为企业经核查确认的2025年度供水量数据。

5. 商场、宾馆、商务办公等建筑

企业年度基础配额=历史碳排放强度基数×年度建筑面积。

历史碳排放强度基数,取企业2022-2024年单位建筑面积碳排放数据。

年度建筑面积,为企业经核查确认的2025年度建筑面积数据。

(三)历史排放法

对机场,产品复杂、近几年边界变化大、难以采用行业基准线法或历史强度法的工业企业,采用历史排放法。计算公式为:

企业年度基础配额=历史碳排放基数。

历史碳排放基数,按以下优先顺序选取碳排放量:当2022-2024三年内企业碳排放量持续上升或持续下降,且同时满足“2024年碳排放量在100万吨及以上且累计变化率超过30%”或“2024年碳排放量在100万吨以下且累计变化率超过40%”任一条件,取2024年数据;2024年碳排放量较2023年变化率超过20%,取2024年数据;2023年较2022年变化率超过20%,取2023-2024年算术平均值;若上述特殊情形均未触发,取2022-2024年算术平均值。

三、配额发放

(一)直接发放配额

2025年度企业碳排放直接发放配额数量根据企业年度基础配额和直接发放配额比例的乘积确定,并通过我市配额注册登记系统免费向纳管单位发放。直接发放配额比例根据企业2024年因含碳能源(天然气除外)消耗导致的直接排放占其总排放量的比例及企业减污降碳协同工作情况确定,详见附件2。

对按要求完成上一年度配额清缴工作的纳管单位,按照上年度审定排放量的80%提前发放预分配配额,其余纳管单位不发放预分配配额。待年度清缴期前,根据本方案规定的分配方法确定企业直接发放配额,预分配配额低于直接发放配额的补发剩余配额,预分配配额高于直接发放配额的收回多发配额。企业产品产量、业务量等生产经营数据的确定口径和方式,以《配额信息表》为准。

(二)有偿发放配额

2025年度有偿发放配额采用竞价发放的形式。市生态环境局将根据碳市场运行情况,对配额总量中的部分储备配额组织开展有偿竞买,具体事宜另行通知。

四、配额清缴与抵销机制

纳管单位应通过配额注册登记系统提交与其经市生态环境局审定的2025年度碳排放量相当的配额,履行清缴义务。配额不足的,应通过我市碳交易平台购买补足;配额有结余的,可以在后续年度使用,也可以用于配额交易。

纳管单位可使用符合要求的国家核证自愿减排量(CCER)或上海碳普惠I类减排量(SHCERCIR1)进行配额清缴,每吨CCER或SHCERCIR1相当于1吨碳排放配额。CCER所属的自愿减排项目应是非水电类项目,2017年3月14日前已获得国家备案的核证自愿减排量,不再用于我市试点碳市场抵销配额清缴。CCER和SHCERCIR1使用的总比例不得超过企业经市生态环境局审定的2025年度碳排放量的5%。

五、有关情况说明

纳管单位应及时开通上海市碳排放配额账户和上海市碳排放交易账户。

纳管单位纳入全国碳排放权交易市场清缴履约范围的部分,不再纳入我市试点碳市场配额分配边界。

按历史排放法分配的纳管单位,若有2023-2025年投产运行且年碳排放量达到2万吨及以上的新建固定资产投资项目,该纳管单位须清缴的配额量不包含该部分碳排放量。

纳管单位发生解散、注销、停止生产经营或者迁出我市等情况的,应及时向生态环境部门报告情况。经市生态环境局确认不纳入履约年度配额管理的,纳管单位应交还履约年度已发放的预分配配额。纳管单位未能及时交还足量配额的,由上海市碳排放配额登记管理机构协助收回。

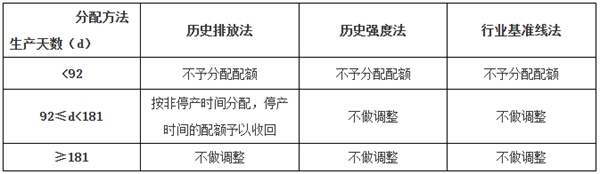

纳管单位因经营状况等因素导致全厂年内存在非正常生产的情况时,参照下表调整配额分配。

纳管单位存在上述配额收回或者暂时不予分配配额情况的,在后续年度中,配额分配不取此年数据。纳管单位仍须按规定报送温室气体排放报告、数据质量控制方案等,待核算边界和排放状况稳定后再对其开展配额分配。

[汽车总站网 www.chianautoms.com欢迎你]