创新 • 创优 • 创见

对终端客户来讲,换电重卡具有补能效率高、初始购买成本低、不用担心动力电池衰减及封闭场景中的续航里程问题等优势,备受行业青睐。

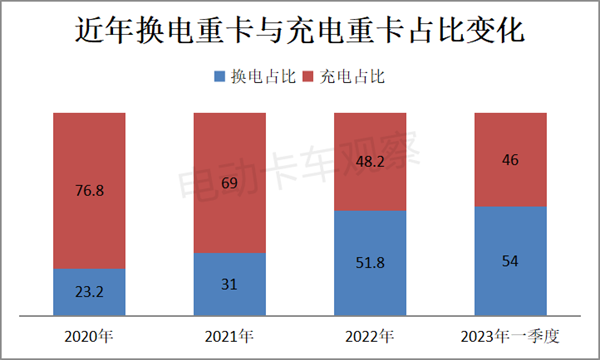

终端上牌数据显示,2023年一季度换电重卡累计销售2317辆,占据一季度电动重卡总销量4293辆的 54%,占比创近年新高。

上图显示,从近年销量占比层面看,换电重卡与普通纯电动重卡销量的比例正在呈现“节节攀升”的趋势。据电卡观察分析,主要得益于:

一是国家和各地的政策加码,推动换电重卡迅速崛起。

二是经济性带动换电重卡市场渗透率快速提升,成为推动重卡加快实现电动化进程的主要途径。

根据公开数据,重卡在换电模式下成本节约显著,生命周期内成本相比燃油重卡减少10%以上。

换电重卡在电动重卡大盘中占比节节攀升,必然推动整个电动重卡产业链的结构转变和调整,从而带来行业产业链的加速发展。

那么,随着换电重卡占比的日益提高,将会给电动重卡的产业链带来哪些变化?

一、“三电”系统变化趋势简析

1、磷酸铁锂电池仍是今后换电重卡搭载的最主要电池类型,市场空间增量加大,市场发展潜力巨大。

换电重卡实现“车电分离”模式,随着其实销规模的扩大,对动力电池的需求量呈现快速增长态势。

数据显示,2022年我国电动重卡动力电池装机量大约为8.8GWh,同比增长128%。其中,换电重卡装机量大约为4.7 GWh,同比大涨3倍多(303%),其增速明显快于电动重卡电池装机量大盘,也高于2022年换电重卡同比274%的增速近30个百分点。

2023年一季度电动重卡动力电池装机量大约为1.3 GWh,同比增长大约2.3%。其中,换电重卡动力电池装机量大约为0.75GWh,同比增长15%,其增速也高于2023年一季度换电重卡同比9%的增速近6个百分点。

可见,无论是2022年还是今年一季度,换电重卡动力电池装机量同比增速都大于换电重卡销量同比增速,说明换电重卡市场的增长将会带来动力电池市场的快速增长。

值得关注的是,换电重卡搭载的动力电池几乎都是磷酸铁锂电池,无三元电池和锰酸锂电池。因此完全可以认为,换电重卡占比的节节攀升,必定带来磷酸铁锂电池市场的快速增加。

实际上,目前宁德时代以8成以上市场占有率几乎垄断了换电重卡的动力电池市场。因此,换电重卡占比的提升,必然给宁德时代带来巨大的增量市场。这也许是近来宁德时代在动力电池市场不断加大投入、进行“跑马圈地”的主要原因之一。

2、电控电驱:短期内以中央直驱为主;中长期看,会逐渐采用集成电驱动桥;长期看,会采用分布式驱动。

目前适合换电重卡的电驱方案:平行轴式集成电驱桥。换电重卡需要电池整体布置,安装空间大,拆卸方便。而平行轴式集成电驱桥属于集成电驱动桥的一种,功率密度高、占用空间小,便于动力电池包布置。

短期看,换电重卡电驱动还是以中央直为主,主要是直驱对整车平台改动不大,车企需要的研发投入较少,目前在换电重卡市场规模不大的情况下,暂时不太会改变。

中长期看,会逐渐采用集成电驱动桥。

长期看,会采用分布式驱动,采用轮边电机驱动桥和轮毂电机驱动桥,通过集成化设计释放更多底盘空间给到电池系统,且整车重量有所降低,传统效率得到提升。

3、电机:特百佳动力和绿控传动占主体,大有“二雄争霸”趋势;头部品牌集中度或将越来越高。

目前来看,换电重卡配套电机的主要品牌有特百佳动力、绿控传动、宇通及福田等主力品牌。居于第一和第二的特百佳动力和绿控传动市场集中度越来越高,2022年TOP2占比56%,2023年一季度TOP2占比已超6成。特别是绿控传动同比增长快速,大有“二雄争霸”之态势。

可以预见,随着换电重卡市场占比的提升,在换电重卡电机市场领域,头部品牌市场集中度将会越来越高。

二、整车企业:集中度不高,格局尚未固化,各自正在培育竞争优势,未来竞争格局或生变

换电重卡市场目前仍然处于刚起步阶段,整车企业的市场竞争格局尚未固化,且市场集中度不高,这点与传统重卡市场完全不同。

数据显示,2022年换电重卡top5的市场集中度为68%,而2022年传统重卡top5市场集中度86%。2023年一季度换电重卡top5市场集中度为63%,2023年一季度传统重卡的市场集中度为90%。

可见,无论是2022年还是2023年一季度,换电重卡整车企业的市场集中度都远远小于传统重卡市场。可见,换电重卡市场的集中度不高。

另外,换电重卡市场的头部企业排名不稳定,可以说是“轮流坐庄”,反映了其竞争格局尚未固化。而传统重卡市场的头部5个企业完全是被重汽、解放和东风、陕汽、福田霸占,其竞争格局几乎固化。

目前传统重卡大佬正在培育换电重卡市场的竞争优势,不断向换电重卡市场发力。可以预见,随着换电重卡占比的节节攀升,未来换电重卡市场的竞争格局很可能会发生重大变化。

三、换电站及运营商:将成为协同全产业链发展的核心环节

换电运营商含电池厂商及协鑫能科、科大智能、玖行能源及奥动新能源等公司。换电站的运营是协同换电重卡各产业链发展的核心环节。

比如,一方面换电站要与电池厂、车企推行标准化。同时要绑定B端客户确定换电重卡车辆投放计划。在车电分离模式下,换电站运营商通过电池资产银行持有电池资产,与产业链各环节均有沟通。

随着换电重卡占比的节节攀升,换电站及运营商对换电重卡市场各环节的影响力将越来越大,将成为协同换电重卡全产业链发展的核心环节。

四、终端市场及应用场景:市场面越来越宽泛,应用场景更加多元化

目前换电重卡的主要应用场景是在封闭场景下的倒短运输,干线及中长途高速公路运输依然较少,但干线高速公路物流运输将成为换电重卡市场的发展方向。

由于重卡是高速公路物流运输的主流工具,随着换电重卡市场占比的节节攀升,未来换电重卡极有可能成为高速公路干线运输的重要应用场景。在该场景下,重卡单程运输距离能达到350公里,日均行驶里程可以达到800公里以上,对运输效率要求更高。如果在高速干线公路服务区与加油站同样布局换电站,不需要占有新的土地资源,比较容易实现换电重卡的推广应用。

随着换电重卡占比的逐步提高,高速干线公路物流运输将成为换电重卡的主要应用场景之一。也就是说,随着换电重卡市场规模的不断扩展,其市场面越来越宽泛,应用场景将更加多元化。

总之,换电重卡占比的节节攀升,将推动其产业链结构的不断转变,并加速全产业链的快速发展。