创新 • 创优 • 创见

道路运输减碳任务艰巨,尤以重卡压力最为巨大。

作为物流运输的主力生产工具,重卡单车运营里程长、运营次数多、柴油消耗总量高,成为氮氧化物、一氧化碳和颗粒物等污染物的主要排放来源。

“3060”减碳目标下,重卡新能源化已如箭在弦上不得不发。越来越多的重卡车企瞄准新能源化进行转型。有的押注电动卡车,有的则重点布局氢能重卡。

那么问题来了,抢占燃油卡车市场份额,电动重卡与氢能重卡谁能率先占领C位?

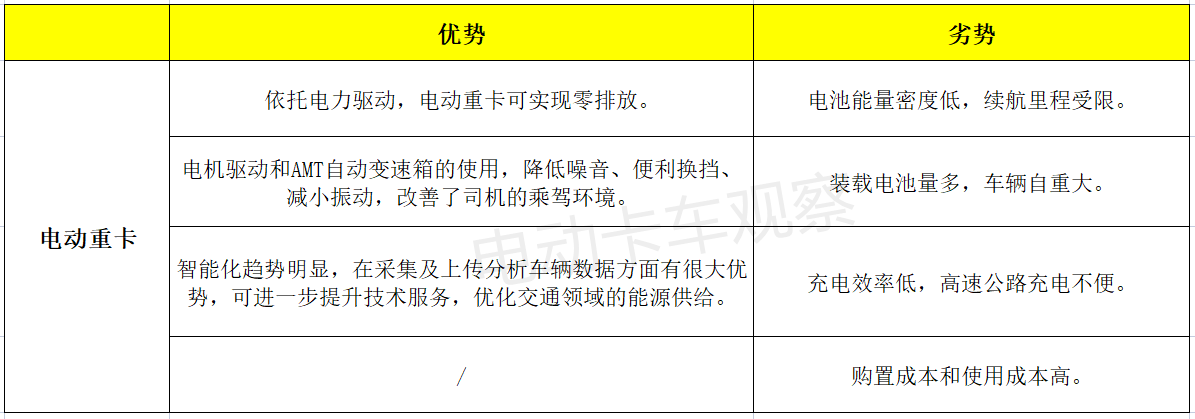

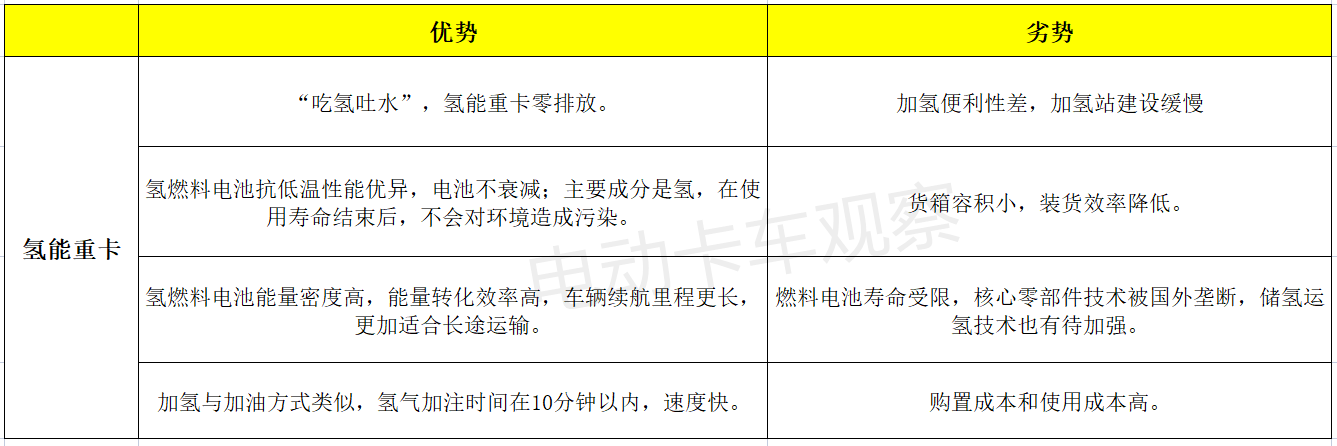

电动重卡、氢能重卡“瑕瑜相互见”

据电卡观察了解,当前电动卡车基本上都是从燃油卡车底盘上改制而来。电动卡车与燃油卡车的区别主要在动力总成模块。

与燃油卡车相比,电动卡车取消了发动机、进排气系统、供油系统,取而代之的是驱动电机、动力电池及电控系统。轻型卡车直接取消变速箱,重卡则更换电动车专用的AMT自动变速箱。

氢能重卡则比电动重卡多了一套发电系统,即氢燃料电池系统。其工作原理是将储氢罐中氢气输送到电堆中与氧气发生化学反应产生电能后输送给动力电池,再将电能传送给驱动电机输出动力。

仅以目前的市场销量来看,2021年前10月我国新能源重卡销量中电动重卡占比在九成以上,处于主导地位。目前市场上氢能重卡还无法与电动重卡平分秋色,但二者也是各有春秋。

电动重卡主要优劣势如下:

氢能重卡主要优劣势如下:

由此可见,二者都能实现零碳排放,对交通领域减碳目标的实现能发挥重要的作用。

在续航里程上,氢能重卡的优势更加明显,适合长距离运输;加氢也比充电更快捷,不会耽误用户的使用。

专线运营为主,氢能重卡长距离运输优势无法很好发挥

如此说来,长距离运输的重卡更偏向于氢能路线。而电动化路线则更适合于特殊的矿山、煤炭、港口等固定运输专线、支线倒短以及一些封闭性场景。

但以目前正式交付的电动重卡及氢能重卡实际情况来看,二者的运输场景几乎是一样的,主要都聚焦在固定运输专线及封闭性的场景中。

以2021年交付或签约的部分电动重卡大单为例:

交付和签约的电动重卡场景主要集中在钢铁企业运输、专线运输等,港口、矿山等场景也有车辆交付,数量相对来说较少。

比如,近日三一重工的18台纯电动集卡已在深圳妈湾港投运,在青海等地3家露天矿投入20台无人纯电动矿车也开始运营。

与电动重卡类似,氢能重卡目前交付运营或签约的车辆也主要用于固定专线。

2021年8月,河北保定百辆氢能重卡示范线投运,主要功能是保障砂石骨料到雄安新区的运输任务。

2021年7月,上汽集团与鄂尔多斯市人民政府正式签署《关于新能源汽车产业链项目投资协议》,投资20亿元建设全球首个万辆级氢能重卡产业基地,计划今年将交付500辆氢能重卡。

之所以会如此,主要是因为加氢站等基础设施建设不足。而投资巨大、国内对加氢站建设审批缺乏标准体系、技术标准不统一等因素使得加氢站的建设非一日之功。

据电卡观察了解,油氢合建站的模式正在被接受。GGII数据显示,2019年国内建成的加氢站中,油氢合建站占比为17.9%,2020年这一比例已达到50%。未来,不排除油氢合建站成为加氢站建设的主流模式的可能。中石化等企业都已进行布局,且实现了运营。

不过,电动重卡的充电问题也在逐渐被换电模式解决,近来备受企业和行业关注。尤其是工信部已正式启动新能源汽车换电模式应用试点工作,宜宾、唐山、包头将作为重卡特色类城市进行车辆的示范运营。

换电重卡采用车电分离模式,为车辆减重。同时,换电速度快,电池运营公司可以对电池集中进行监测、养护与管理,有利于延长动力电池的寿命,提升电池的安全性。

与燃油重卡实现平价,电动重卡、氢能重卡能做到吗?

想要与燃油重卡在市场上一较高下,高成本是电动重卡与氢能重卡都无法绕开的一个问题。且是最关键的核心问题。

据交通运输部《2019年道路货物运输量专项调查公报》显示,规模以下企业、个体经营户货运量占比合计达73%。

这说明我国公路货运行业以小规模企业和散户为主,动辄百万起步的氢能重卡使用成本在燃油重卡的2倍以上,只有部分政府单位才能负担的起。

同时,虽说电动重卡价格没有氢能重卡这么高,但纯电动卡车使用成本也在燃油卡车的50%左右。

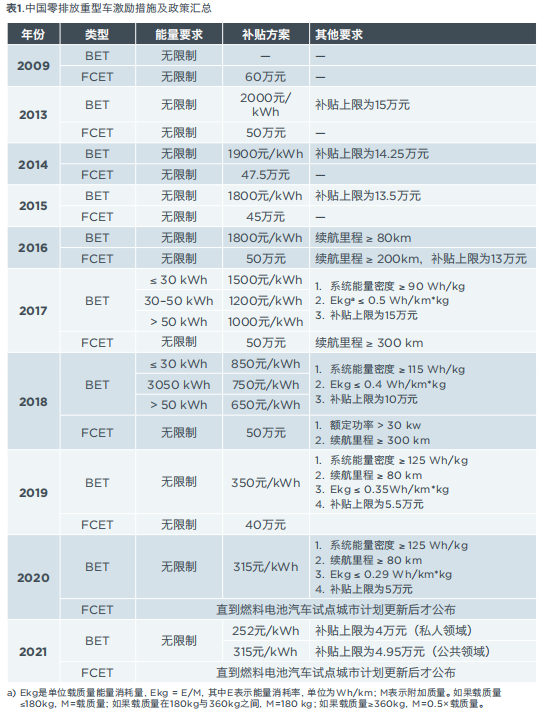

更为重要的是,近年来国家对二者的财政补贴也在逐年下降。

(图片来源:国际清洁交通委员会)

数据显示,燃料电池货车的财政补贴从2016年的50万元人民币降至2019年的40万元人民币,纯电动货车的财政补贴从2016年的1800元/kWh降至2021年的252元/kWh(估算值)。

电动重卡和氢能重卡的价格和使用费用始终是当下“无法承受之痛”。只有当电动重卡与氢能重卡在各种成本下与燃油重卡实现平价时,新能源重卡才能真正迎来商业化的爆发期。

那么,电动重卡与氢能重卡何时才能与燃油重卡实现平价呢?

国际清洁交通委员会近日发表的一份报告显示,电动重卡相对于柴油重卡的拥有总成本平价主要在未来十年内实现。其中,纯电动自卸汽车将在2024-2025年比同款柴油车更具成本效益,是目前最有希望实现电动化的重卡车型。

燃料电池重卡方面,在2030年之前所有重卡车型(载货汽车、自卸汽车及半挂牵引车等)均无法实现成本平价,且该技术的拥有总成本比柴油和纯电动车型高出许多倍。

在没有政策干预的情况下,燃料电池载货汽车和自卸汽车可在2030年代初期实现拥有总成本平价,而半挂牵引车的拥有总成本平价将在2030年之后很长一段时间内才能实现。

由此可见,在成本层面,随着政策的推动、技术的发展以及运营车辆数目地不断增加,电动重卡将率先迎来大规模商业化。

但氢能重卡也并非没有机会,只是时间可能会稍晚。但潜力确实很大的。

据中国汽车技术研究中心估计,燃料电池技术的关键零部件价格将比电动车型零部件下降得更快。到2030年和2050年,燃料电池堆的成本分别约为316元/kWh和148元/kWh,比电池动力系统分别便宜50%和62%。

结语:

重卡新能源化势在必行。电动重卡和氢能重卡运营路线各有侧重,也无需评价哪种技术更为高级。

但以当下实际运营情况及成本和基础设施建设来看,电动重卡的市场份额比氢能重卡更多一些,企业布局的积极性也更高,在替代燃油重卡的路上,电动重卡将率先“打头阵”,站“C位”。

但电卡观察认为,到2025年下半年,形势可能发生逆转,氢能重卡有望通过集体升级,实现商业化优越性的大爆发。