创新 • 创优 • 创见

虽然业内人士早就预测到2021年的重卡市场会呈现“前高后低”走势,但始料不及的是下半年后的重卡市场简直是“江河日下,一泻千里”。

尤其是今年10月重卡销量大跌超6成,演绎了“6连降”,降幅创今年以来新高。“银十”遇冷,这着实让人没有想到。

一、今年10月重卡销量及同比情况:“银十”遇冷,演绎“6连降”,且降幅最大

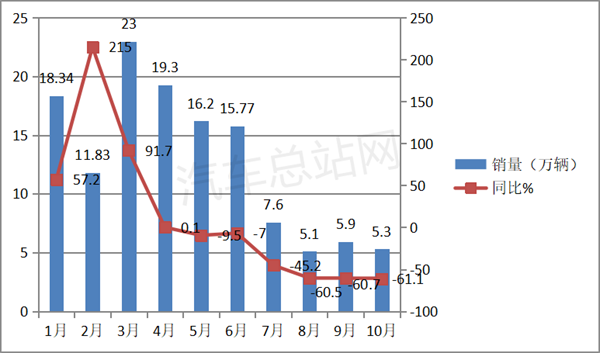

数据显示,今年10月重卡销售5.3万辆,同比大降61.1%,销量又一次遭遇“腰斩“。这是从今年5月开始后持续下降的第6个月,也是降幅持续超过6成的第三个月。

2021年前10月各月重卡销量及同比情况如下:

上图可见,从今年5月起,重卡销量开始进入下滑通道,到10月已演绎了“6连降”的市场轨迹。

在这“6连降”中,重卡销量从8月开始进入5万辆级别(8月销量为5.1万辆,9月销量为5.9万辆,10月销量为5.3万辆),即便是“金九”和“银十”的黄金销售季节,月销量也都未跳出5万辆的圈子。

同时,8月到10月销量同比降幅一直超过6成,且降幅有逐月扩大的趋势。其中,8月降幅为60.5%,9月是60.7%,10月是61.1%。“银十”降幅最大。

可见,今年“银十”重卡市场确实遇冷,目前重卡市场正在“每况愈下”。

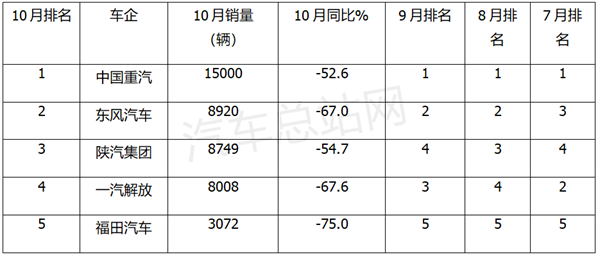

二、今年10月重卡行业top5销量同比降幅均超5成;竞争格局生变:重汽四连冠,陕汽杀入前三,解放滑落第四

数据显示,今年10月重卡销量TOP5车企销量同比降幅均超过5成,排行也发生了变化。

20201年下半年7-10月重卡头部车企TOP5销量排行如下:

上表显示,今年10月重卡头部车企TOP5中,销量同比全部下降,且降幅都超5成。这种现象在之前重卡市场中是极其罕见的,创近年新低。

排名第一的重汽销量15000辆,同比下降是最少的,降幅也达到了52.6%;

排名第二的东风汽车销量8920辆,同比下降67%;

排名第三的陕汽集团销量8749辆,同比下降54.7%;

排名第四的一汽解放销量8008辆,同比下降67.6%;

排名第五的福田汽车销量3072辆,同比降幅超7成(75%)。

可见,今年10月重卡市场是多么惨淡!

值得一提的是,今年前10月重卡头部车企的销量排行也发生了变化:重汽获得第一,并连续4个月夺冠;陕汽集团由原来的老四一举进入前三;而重卡“一哥”一汽解放则滑落到第四。

可见,今年10月的重卡市场竞争格局发生了变化。

三、今年重卡“银十”市场为何会遇冷呢?

汽车总站网认为,今年“银十”重卡市场遇冷绝对不是偶然。主要与经济、政策及运价等关因素有关。

一是重卡市场属于生产资料,与国家经济发展有着千丝万缕的联系。

今年以来,特别是从4月份开始,我国经济增速持续下行,导致各行业对重卡的市场需求萎缩。主要表现在以下几个方面:

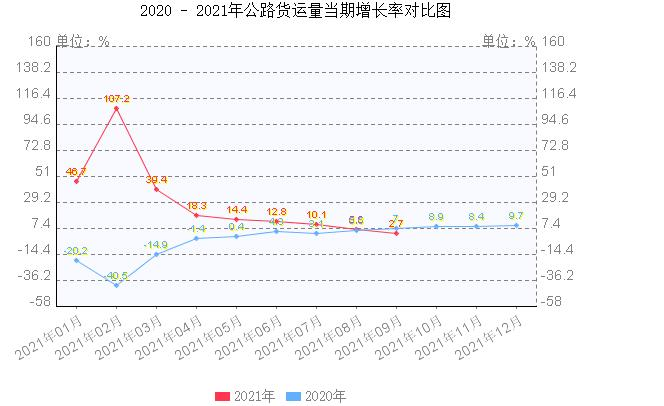

第一,根据交通部数据,今年我国公路货运量增速从3月开始呈现逐月降低的趋势。

上图显示,今年3月公路货运量增速为39.4%,4月增速下降到18.3%,5月增速下降到14.4%,然后逐月下降到9月的2.7%。

这说明我国公路货运运输量增速近来一直呈现持续下滑的态势。也就是说,货源在持续减少。货源减少必然减少对货车车辆的需求,对重载卡车市场的需求减少就更为明显。

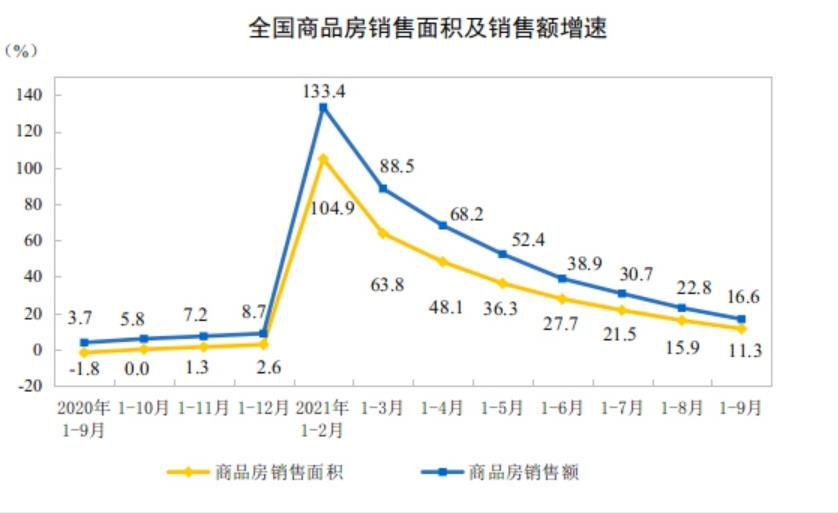

第二、房地产投资增速持续下滑,基建工程投资减少。

在国家房住不炒的定位下,今年前三季度我国商品房开工面积比去年下降近5%。根据国家统计局数据,近来全国商品房销售面积及销售额增速一直呈现下降态势。

房地产投资增速一直下滑预示着对重卡自卸车及搅拌车、专用车的需求在持续减少。

另外,根据各省发改委公开数据,今年前10月各地方的工程基建投资项目和金额出现同比下滑9.1%和22.1%。这也大大减少了对重卡自卸车和搅拌车、工程专用车的需求。

第三、今年以来对一些污染型的资源企业如煤炭等行业实施环保限产,使得其产能大大萎缩,必然影响其终端市场对重卡的需求。

二是政策刺激导致增量需求提前释放,透支了今年的重卡市场。

2020年疫情期间的高速公路免费、按轴收费、国三淘汰补贴等政策的出台,大大刺激了去年的重卡销量。加上后来的国六切换,不少地方限制国三、国四甚至是国五出行,这一波操作导致不少卡友提前换车,重卡销量又得到增长。

同时,不少重卡车企年初为了在国六全面切换前抢夺更多的国五重卡市场,利用降价、服务升级、举办客户团拜会等促销手段,又挖掘了不少重卡增量市场。

总之,在这些政策刺激下重卡的增量需求早已释放殆尽,提前透支了今年特别是下半年以后的重卡需求。

三是运价持续低迷,内卷现象严重,终端客户购车意愿进一步下降。

四、面对目前“跌跌不休”,重卡市场该怎么办?

一是抓住新能源重卡市场发展的新机遇。

目前传统的重卡市场已经处于存量市场的竞争阶段,而新能源重卡市场却是处于增量的初始竞争时期。

在双碳战略的大背景下,重卡作为汽车行业的污染头号大户,其新能源化是国家的重要发展战略。国家政策力挺车企发展新能源重卡市场,特别是换电重卡因充电效率高、在封闭场景中续航无忧等特点受到市场欢迎。

比如前不久工信部发布的《关于启动新能源汽车换电模式应用试点工作的通知》,纳入试点范围的城市有综合应用类城市8个(北京、南京、武汉、三亚、重庆、长春、合肥、济南),重卡特色类城市3个(宜宾、唐山、包头)。

因此,在目前跌跌不休的重卡市场大环境下,车企要牢牢抓住新能源重卡这个增量的市场机遇。

二是抓住重卡出口市场机遇。

由于今年海外不少国家特别是拉美一些国家疫情受到控制,对重卡的需求正在恢复。

比如,今年前三季度我国重卡出口5万多辆,同比大涨116%,成为目前我国重卡市场中闪亮的“一道光”。车企也要牢牢抓住重卡出口这个增量市场。

三是要狠抓内部管理,实现降本增效。

奔驰、沃尔沃、斯堪尼亚等一些国际高端重卡品牌相继扎根我国本土,并要先后国产化,这对我国自主品牌无疑是一个巨大的挑战。

本来现在就是车多货少,高端品牌国产化后要参与我国的重卡市场竞争,肯定要大降价,我国自主的重卡品牌原来的价格竞争优势可能就要大打折扣。

为此,国内重卡车企要加大内部管理,特别是成本的管理。

比如,可以对供应商实行整合以降低原材料成本。如此一来,可以进一步降低自主品牌的重卡价格,提高市场竞争力。毕竟我国的大部分终端客户消费能力还不是太强。

四是集中资源深耕重点市场。

在重卡市场跌跌不休的大环境下,很多车企订单不足,利润大大下滑,甚至会出现亏损。这个时候很多重卡企业就要改变营销策略。

比如,可以收缩战线,把自己有限的资源投入到重点市场中去,力争能深耕细作重点市场,这肯定比漫天撒网要强得多。

在市场严重萎缩的大背景下,企业资金及各方面资源都变得弥足珍贵。收缩战线,集中资源深耕细作重点市场可能会出现事半功倍的效果。

五是勇于“体系创新”,提高服务价值。

车企要更加重视服务模式创新,为客户创造更大的价值。

具体的说,车企可加强服务工程能力建设,由服务经理向服务工程师的转变;增加一线人员属地化人数;增加服务配件储备额度,第一时间满足客户售后服务与配件要求。

另外,可以针对不同的车型与用途制定服务差异化模式。

比如牵引车、自卸车及专用车等都可以采用不同的服务模式。又比如,新能源重卡还可以在换电、加氢等领域创造新的商业服务模式。这些都能提高服务价值,从而提高综合竞争力。

汽车总站网认为,在重卡市场跌跌不休的大环境下,车企要勇于探索打造“新模式、高效率、定制化”的服务体系,目的是提高客户服务满意度,提高市场竞争力,以便在有限的重卡市场“蛋糕”中抢占得更多的份额。