创新 • 创优 • 创见

当下,在新能源汽车市场中一直不温不火的电动重卡出色的表现引人注目,电动重卡”玩家”的产量及电动重卡核心部件——动力电池装机市场竞争特点更是引起行业高度关注。

众所周知,电动重卡终端销量最能反映市场需求的真实状况,而电动重卡的产量却最能真实反映企车企的资源投入情况,更能准确反映动力电池装机市场的竞争情况。本文旨在通过最新的数据统计,简析当前电动重卡的产量及动力电池的装机市场特点。

一、2021年前8月电动重卡产量特点简析

1、8月产量创今年前8月电动重卡产量新高;前8月电动重卡产量同比7增1降;2月同比增幅领涨,4月是同比唯一下滑的月份

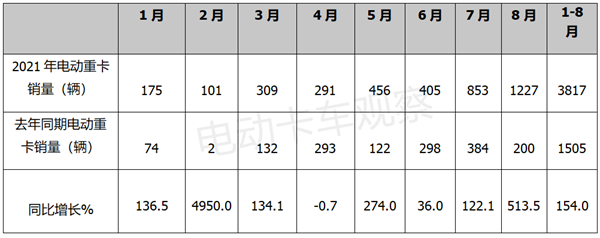

数据统计,2021年8月电动重卡(含总质量大于12吨的卡车)实际产量为1227辆,同比暴涨514%;2021年1-8月电动重卡累计产量为3817辆,同比增长154%,已超过去年全年电动重卡的产量(2551辆)。从今年1-8月各月电动重卡产量看,8月产量创今年各月新高。

2021年前8月各月电动重卡产量及同比增幅统计如下:

上表可见,在今年前8月电动重卡各月产量中,8月电动重卡产量1227辆,是唯一超过千辆的月份,创今年前8月各月产量新高。从前8月各月产量同比增幅看,7个月是增长的,只有4月份是下降的(-0.7%)。在7个月的同比增幅中,2月增幅达到49.5倍,为最高。主要是因为去年2月受疫情影响最为严重,电动重卡产量几乎停止,同比增幅最高。今年前8月电动重卡累计产量为3817辆,同比去年前8月的1505辆大涨154%。说明今年车企在电动重卡的投入产出方面比去年确实要大很多,主要是由于前8月终端市场对电动重卡需求升温拉动的结果。

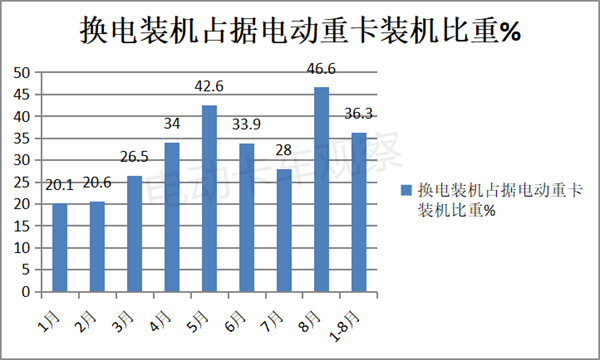

2、按补电方式划分,今年前8月各月换电重卡产量占比总体呈现升高趋势;8月占比近半壁江山,为最高

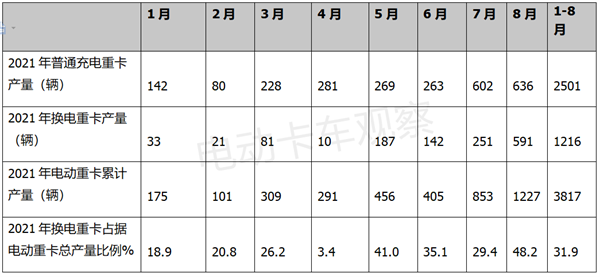

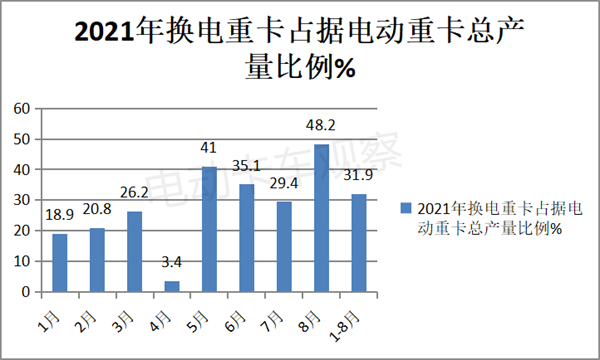

2021年前8月各月换电重卡产量占据电动重卡比例统计如下:

上图表可见,按电动重卡补电的方式来划分,在今年前8月各月电动重卡销量结构中,8月的换电重卡销量为591辆,占据8月电动重卡产量1227辆的比例近半壁江山(48.2%),是今年前8月各月换电重卡占比最高的月份。今年前8月换电重卡占据电动重卡产量的比例超3成(31.9%)。虽然在前8月各月中,换电重卡占据电动重卡的比例不少逐月升高的(而是忽高忽低的),但总体走势是上升的,在“曲折中的前进”。换言之,今年前8月车企对换电重卡市场的生产积极性还是比较高的。

主要是因为换电重卡克服了普通充电重卡充电效率低下、封闭场景下倒短运输中的续航里程不足、购买成本过高(换电重卡实现车电分离模式,购买换电重卡裸车价格与燃油重卡相差不多)、电池寿命较短(因换电重卡电池统一管理且减少了充电时间,电池寿命较普通电动重卡长)等不足,在特定场景中换电重卡更受客户青睐,有力促进了车企生产换电重卡的积极性。

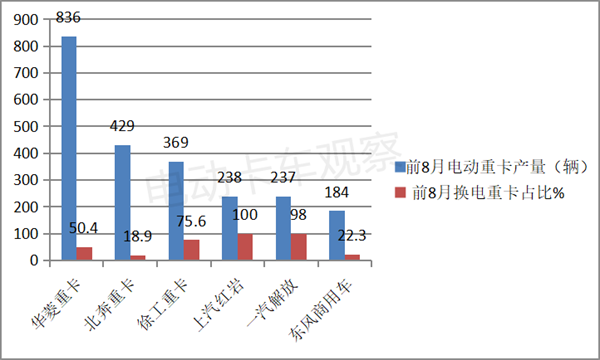

3、从供给侧看,今年前8月电动重卡产量TOP6中,华菱重卡电动重卡产量最高,其次是徐工重卡,再次是上汽红岩;从今年前8月电动重卡占换电重卡产量比重看,上汽红岩最高,其次是一汽解放,再次是徐工重卡

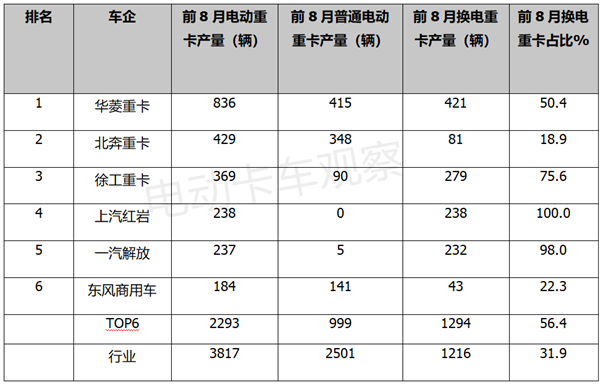

根据统计数据,2021年前8月电动重卡产量(含40辆以上车企)TOP6如下:

上图表显示,在2021年前8月电动重卡产量TOP6中:

华菱电动重卡产量为836辆,一家独大。其换电重卡产量为421辆,占比为50.4%。据统计,其换电式电动牵引车产量最高为369辆;其次是换电式混凝土搅拌车,产量为32辆;再次换电式自卸车产量为12辆;最少的是换电式半挂牵引车产量,为8辆。

北奔重卡电动重卡产量为429辆,居于第二。其换电重卡产量为81辆据(其换电式自卸车产量81辆),占比为18.9%。

徐工重电动卡产量为369辆,居于第三。其换电重卡产量为279辆,占比为75.6%。其换电式电动半挂牵引车产量最高为192辆,其次是换电式自卸垃圾车产量87辆。

上汽红岩电动重卡产量为238辆,居于第四。其换电重卡产量为238辆,占比为100%。其换电式电动半挂牵引车产量最高为237辆,其次是换电式自卸车产量1辆。

一汽解放电动重卡产量为237辆,居于第五。其换电重卡产量为232辆,占比为98%。其换电式电动半挂牵引车产量为232辆。

东风商用车电动重卡产量为184辆,居于第六。其换电重卡产量为41辆。其换电式电动半挂牵引车产量42辆,占比为22.3%。

二、2021年电动重卡电池装机市场竞争特点简析

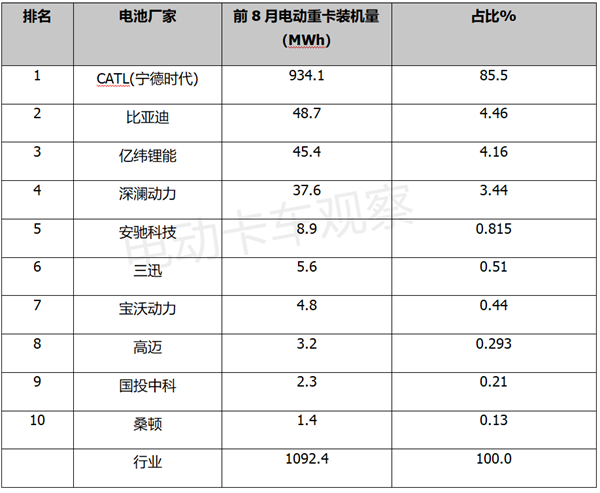

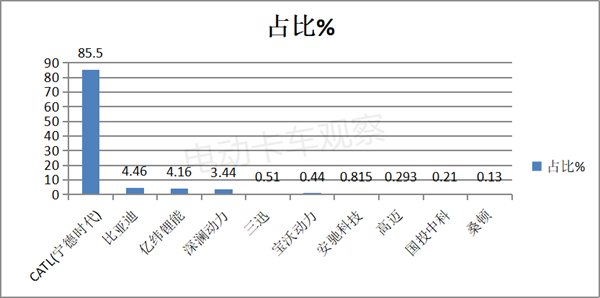

1、从2021年前8月电动重卡动力电池装机量看,宁德时代占比近9成,一骑绝尘;其次是比亚迪,再次是亿纬锂能

数据统计,2021年前8月电动重卡市场电池配套TOP10装机量(MWh)及占比如下:

上图表可见,在2021年前8月电动重卡动力电池配套厂商的装机量中:

宁德时代累计装机量是934.1 MWh,占比近9成(85.5%),可谓一骑绝尘,独占鳌头。

比亚迪累计装机量为48.7 MWh,占比为4.46%,居于第二。

亿纬锂能累计装机量为45.4 MWh,占比为4.14%,居于第三。

深澜动力累计装机量为37.6 MWh,占比为3.44%,居于第四。值得一提的是,深澜动力电池是宇通集团麾下的电池品牌,近期发展比较迅速,主要是依靠宇通客车和宇通重工电动商用车发展拉动。

上述四家动力电池品牌在2021年前8月累计给电动重卡的装机量占比为97.56%,占据了今年前8月电动重卡的绝对主体市场,其余的动力电池品牌占比都很小。

安驰科技电池累计装机量为8.9 MWh,占比为0.815%,居于第五。

深圳三迅电池累计装机量为5.6MWh,占比为0.51%,居于第六。

第7名—第10名动力电池厂家电池装机量占比均在0.5%以下。

据悉,今年前8月电动重卡装载的电动几乎都是磷酸铁锂电池,三元电池非常少,主要是磷酸铁锂电池的安全性能较高。

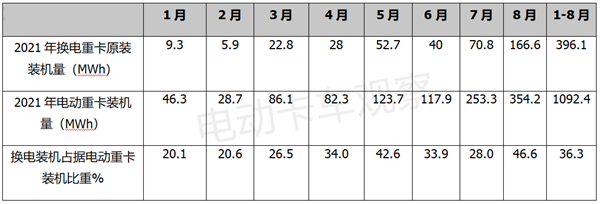

2、今年前8月换电重卡电池装机量占比为36.3%,其中8月占比46.6%,为最高

数据统计,2021年前8月各月换电重卡装机量占比统计如下:

上图表显示,在今年前8月电动重卡累计装机量为1092.4 MWh。其中,换电重卡装机量累计为396.1 MWh,累计占比36.3%;普通电动重卡装机量为696.3 MWh,累计占比为63.7%。

从今年1-8月各个单月换电重卡装机量占比看,8月装机量占比为46.6%,位居前8月最高。

总之,无论是从电动重卡产量还是从动力电池装机量来看,换电重卡都越来越得到车企的重视。纵观中国新能源汽车发展脉络,我们不难发现,当“两碳”战略提出后,各重卡厂家,尤其是传统重卡企业,立即转变了对电动重卡的态度。这当中,换电重卡已经获得了从车企到用户的格外青睐,无论生产、销售还是应用都有了长足发展,这无疑会极大带动整个电动卡车的市场。

[汽车总站网 www.chianautoms.com欢迎你]