创新 • 创优 • 创见

一、制订背景

根据韩国《新能源汽车法》规定,每五年制订并实施。

新能源汽车定义:HEV(混合动力汽车)、PHEV(插电式混合动力汽车)、BEV(纯电动汽车)、FCEV(燃料电池汽车)。

产业部每五年制订开发和普及基本计划;环境部每年制订普及实施计划。

1、2016~2020 年期间,新能源汽车普及和出口持续增加。

累计销售量(2016→2020 年):24 万辆 → 82 万辆, 出口:7.8 万辆 → 28 万辆

2020 年,电动汽车出口全球排名第四、氢燃料汽车销售量全球排名第一,电动汽车销售量全球排名第八。

但是未实现2020年累计销售108万辆的目标。

原因:充电设施不足、续航里程短、中大型车少、售价高等。

2、全球新能源汽车市场年均增长 28%,2025 年有望达到每年 2,800 万辆。其中,纯电动汽车 1180 万辆、燃料电池汽车 11 万辆、普通/插电式混合动力汽车 1650 万辆; 内燃机汽车 7140 万辆。

特别是2050年实现碳中和的目标,将加速汽车产业新格局的形成。

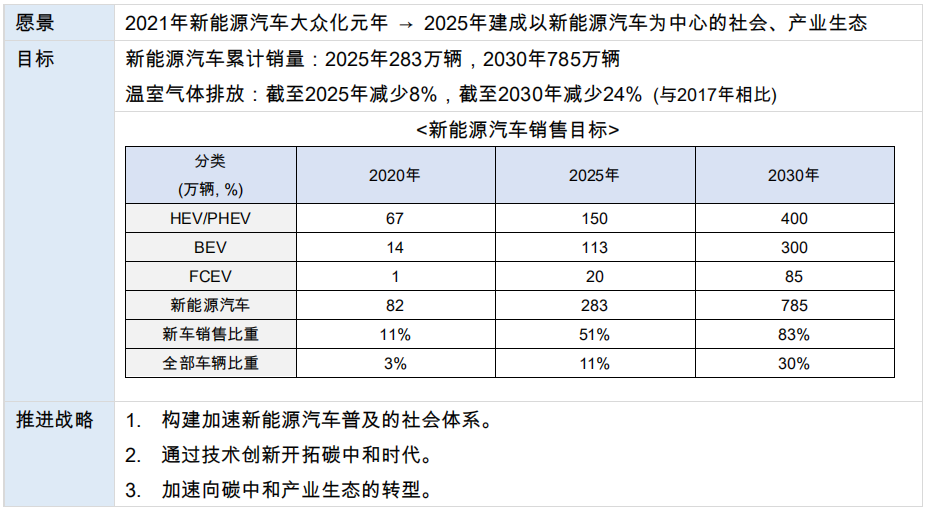

二、目标及推进战略

三、新能源汽车开发及销售实施计划

1. 构建加速新能源汽车普及的社会系统

1)通过新能源汽车的普及,2030年实现汽车温室气体减排24%。2025 年新能源汽车销售目标达到新车销售量的 50%,2030 年达到 80%以上。

a.创造需求

政府公共机构 100%购买新能源汽车。

租车企业、大企业等民营部门购车,也实行新能源汽车购买目标制度。

提高出租车、公交车、货车等公共运营车辆的新能源汽车购买补贴和奖励。

b.扩大供应

分阶段提高碳排放标准及低排放汽车销售目标。

将普通/插电式混合动力汽车作为汽车全生命周期温室气体减排的手段。

2) 合理配备充电基础设施,营造日常生活充电环境。

a.纯电动汽车:

配备相当于销售车辆总数 50%以上的充电桩设施,全面普及充电 20 分钟即续航 300 公里的超高速充电设施。

提高义务配备充电设施比率:

新建筑:2020 年 0.5% → 2022 年 5%

旧建筑:2020 年无 → 2022 年 2%

其他:为安装充电设施困难的用户,义务开放公共充电设施。

b.燃料电池汽车:全国范围内构建 30 分钟即可到达的加氢站网络。

加氢站数量严重不足的首尔、首都圈地区,战略性地集中建设。

3) 新能源汽车的经济性尽快达到内燃机汽车水平。2025年纯电动汽车、2030年燃料电池汽车实现与内燃机汽车的购买和燃料费用相当 (TCO-Parity)。

通过专用平台生产大幅降低新能源汽车价格。研究今年年末到期的新能源汽车税收优惠制度适当延期方案。

鼓励可降低 50%整车售价的电池租赁方案,开展氢燃料客车的燃料电池系统租赁模式。

4) 构建实质性体现碳中和制度基础。

提高产业竞争力为目标,制订《新能源汽车转型战略》。

研究按车辆种类首先停售柴油商用车,继而停售柴油乘用车的转型战略。

研究把全周期碳排放(Life Cycle Assessment)反映到汽车排放评价标准。

2. 通过技术创新开拓碳中和时代

1)保证与内燃机汽车同等水平的性能,向新能源汽车出口大国飞跃。

纯电动汽车:2025 年续航里程超过内燃机汽车(600 公里以上),2030 年全固态电池实现商业化。

燃料电池汽车:2025 年之前,推出商用车全系车型,提升耐久性及续航能力。

开发液氢燃料汽车 → 实现柴油卡车相当的续航里程(1000 公里)。

2) 推进开拓碳中和时代的”四大挑战”项目。

碳中和+: 通过 CO2 循环利用,生产甲烷燃料的零粉尘汽车。

绿氢 Boom-Up:制氢、加氢基础设施尽快商用化。

绿色出行:铁路、航空、港口等全部实现绿色出行。氢能有轨电车、机场/港口用氢燃料汽车、氢能叉车、挖掘机、私人飞行汽车

车辆全生命周期环保:建立废电池及燃料电池回收再利用系统。电池回收利用、氢燃料电池及储氢罐再利用。

3.加速碳中和产业生态系统转型

2025年之前,500家零部件企业成功转型为未来汽车企业,到2030年成功转型1000家。

在未来汽车领域中,集中培育中小、中型新企业(New Player)。

四、五年后的预期效果

由“内燃机汽车出口强国”转型为“新能源汽车出口强国”。

推出纯电动、燃料电池货车全系车型,全面投入日常运营。

实现乘氢能有轨电车游览市区,乘氢能公交车长途旅行。

以水为原料生产的绿氢和用二氧化碳生产的绿甲烷,开启符合碳中和时代特点的清洁燃料时代。

2023 年之前,实现电解水加氢站及绿氢甲烷的商业化。

纯电动汽车:实现像手机一样的即充模式,一次充电可畅行韩国全境

燃料电池汽车:以交通物流节点为中心,大规模扩建加氢站,耐久性提高 2 倍,价格下调。加氢站(2020→2025):70 座 → 450 座。