创新 • 创优 • 创见

随着氢能制造商规模的扩大、企业活动的增加和明确的政策支持,人们普遍看好氢能的增长前景。超过50GW的绿氢电解项目,为从早期绿氢向完全工业化的过渡奠定基础。围绕氢能基础设施建设与氢能供应的“鸡和蛋”问题似乎终于得到了答案。完全工业化不再是“如果”的问题,而是“何时”的问题。

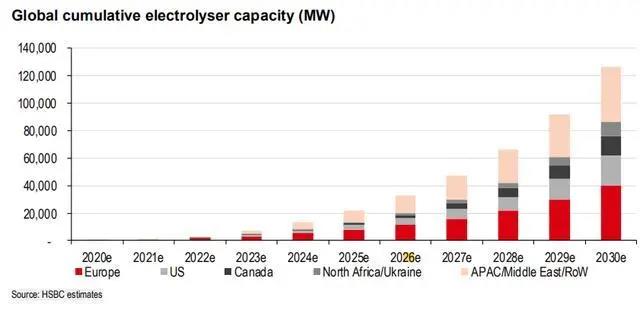

汇丰发布报告,深入探讨蓬勃发展的氢气行业的供需趋势。报告指出,2020年是氢能的繁荣十年。到2030年,汇丰估计总安装电解器容量为126GW,供应1500万吨绿氢(实现2018年全球纯氢需求22%增长)。

绿氢的需求来自很多方面,氢能在能源转型中可实现大规模可再生能源系统集成及发电、实现跨种类跨地区的能源分配、为可再生能源系统提供缓冲、帮助交通运输脱碳、帮助工业用能脱碳、帮助建筑供热供电脱碳、充当可再生能源原材料。

氢能是能源解决方案的瑞士军刀

氢能在全球向低碳经济过渡中发挥着关键作用。氢能的多功能性及其脱碳潜力,使其广泛应用于运输、建筑和重工业领域。致力于加速氢能源转型的全球CEO联盟——氢能理事会(Hydrogen Council)指出,氢能是“能源解决方案的瑞士军刀”。像天然气一样,它可以存储和运输,并且可以很容易地转换成电能,热量或其他产品。

在许多终端市场上,氢能的脱碳潜力只有在其生产不含碳的情况下才能实现。如今,全球约有98%的纯氢是通过使用天然气或煤炭原料的碳密集型方式(即“灰色”氢)产生的。其余2%是通过电解(将水分解成氢和氧的化学反应)产生的,只有这一小部分是由可再生能源(即零碳或“绿色”氢)驱动。

绿色氢气的生产成本是传统碳密集方式的3-4倍,相当于15-30美元/兆瓦时的电费。绿色氢电解项目在过去12个月中激增,目前已超过60GW。这让人们更有信心通过扩大系统规模,使得制造成本比当前水平降低约50%,以弥合与“灰色”氢的成本差距。

绿氢是天然气“脱碳”的解决方案。与其他脱碳解决方案相比,氢具有三大优势:1.与现有设施兼容。氢气可以混入现有的电网中,因此家庭不需要升级家用电器。2.使用现有的基础架构,从而避免潜在的资产浪费。3.与分散的可再生能源系统相比,基于氢能的集中式能源在天然气网络中也能实现脱碳。将氢气注入现有的天然气配送基础设施中,可以将整体碳足迹减少15%。但是,转向纯气态氢则需大量投资新的基础设施,并需要政策支持以刺激投资。

氢能在运输中的应用

氢能为运输提供了另一种电气化技术路线,或成为纯电动汽车(BEV)技术的直接竞争对手。氢燃料电池汽车(FCEV)使用燃料电池和车载压缩氢罐以提供行驶所需的能量,目前主要的燃料类型为氢。

乘用车领域首选BEV,86%FCEV为乘用车

在乘用车领域,大多数传统设备制造商坚定地支持BEV,建立新的电动汽车生产线、投资电池产能或签署战略电池供应协议。对于大多数汽车制造商而言,氢能是一项长期战略。尽管梅赛德斯-奔驰最近开始租赁少量带有燃料电池的插电式混合动力汽车,但只有丰田、现代和本田汽车是全球FCEV的主要供应商。

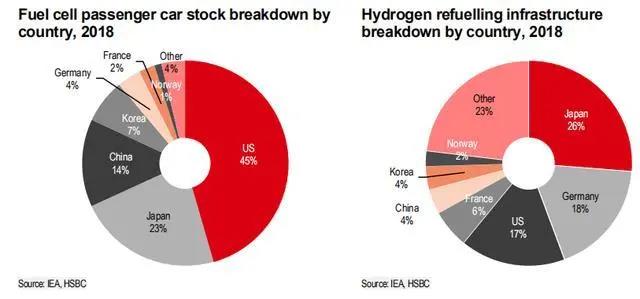

截至2018年,全球乘用车中共有11200辆FCEV和510万辆BEV。全球共有12952辆FCEV,其中86%为乘用车。按地区划分,美国占FCEV乘用车的45%,其次是日本(23%),中国(14%),欧盟(11%,主要在德国和法国)和韩国(7%)。

重型运输领域兴起FCEV

在重型交运领域,氢的高能量密度使其特别适用于卡车、火车和需要长距离运输重物的船只。氢能客车和卡车在日本、韩国和中国越来越受欢迎。截至2019年,中国境外有超过400辆氢动力客车和大巴在运营,而中国则有2000多辆。中国目前拥有约3900辆FCEV,其中超过95%的氢能汽车是公共汽车和卡车。

戴姆勒和沃尔沃在4月宣布成立12亿欧元的合资企业,以开发和生产用于卡车、公共汽车和长途汽车的燃料电池系统。这标志着对重型商用车氢气商业化的认可。

氢动力传动系统解决了重量、成本和费用问题。电动卡车颠覆者Nikola公司表示,BEV技术适用于每次充电可行驶250-300英里的短途卡车,FCEV则适用于行驶350英里以上的长途卡车。氢的高能量密度使FCEV技术比长距离运输的电池更具吸引力,在重型运输领域中氢能发展前景广阔。

BEV还是FCEV,不再是单选题

尽管一些制造商在所有运输领域都寻求BEV解决方案,而另一些制造商在为小型车辆开发FCEV解决方案,但随着电气化技术在不同终端市场中的差异日渐增加,从长远来看,氢能和电池不再是竞争对手,更多地是运输行业电气化的补充途径。

BEV和FCEV之间的主要区别在于,BEV通过充电“加油”,而FCEV以类似于内燃机汽车的方式在泵处“加油”。与BEV相比,FCEV“加油”时间更短,续驶里程更长,这使其适合于远程和更大载重量的车辆市场。但相对较低的“全轮驱动”效率可能会不利于FCEV在乘用车市场的渗透率。

缺乏加氢基础设施仍是推广FCEV的主要制约因素。截至2018年,全球有380个加氢站投入运营。日本(100个,占26%)领先,其次是德国(68个,18%)和美国(63个,16%)。这些国家已经宣布在2025-2030年建立超过6000个加氢站的目标。到2030年,欧洲有3700个加氢站的潜力,氢燃料基础设施投资将达到80亿欧元。

汇丰预计,到2030年,全球将售出500-1000万辆FCEV,仅占全球新车销量的1%(>9亿辆)。氢燃料电池汽车在2030年仍是利基市场,2030年之后将有望成为主流。

绿氢的现状–处于10MW规模并且还在上升

全球最大的绿氢项目福岛氢能研究领域(FH2R)于2020年3月在日本启动,利用20MW的太阳能板和10MW等级的电解槽制氢,瞄准低成本绿色产氢。许多类似甚至更大规模的项目正在建设中。数个GW规模的项目处于不同的规划阶段,其中大部分在欧洲。

全球已宣布的绿色氢电解项目已达51GW并在不断增加,欧洲(25935MW)领先,其次是亚太地区/中东(22625MW),美洲(2930MW)。积压项目的迅速增加为未来十年全球制氢厂的推出提供了更大的可能性,尤其是在2025年以后发展步伐加快。领先的电解器供应商西门子能源表示,随着这项业务达到工业规模,如今的投资将在2025年获得回报。汇丰认为,当前的绿色制氢项目将在未来1-3年内继续扩大,预测到2030年前全球电解器规模将达126GW。

可再生能源制氢技术处于试点阶段。2020年12月,西门子歌美飒可再生能源公司宣布了全球首个以“孤岛模式”运行的风电制氢试点项目。该项目采用专用的3MW涡轮机,为400kW的电解器提供动力,以供当地使用氢燃料的出租车“加油”。对于西门子歌美飒而言,该项目标志着公司从2020年开始提供大规模绿色氢气的战略性一步。

政策支持

在氢能源的产业化进程中,政府起着非常关键的作用。在日本和韩国等亚洲市场已经有大力推行氢能的政策。绿氢的势头正在上升,特别是在欧盟。欧盟将氢能视为COVID-19后经济复苏的主要推动力,并于2020年7月8日正式通过了《欧盟氢能战略》,其中包括2024年和2030年的阶段性目标。此后,许多成员国纷纷采用了国家氢能战略,在各自的经济体中发展氢气,推动欧盟目标进一步细化。

氢能在美洲亦有较快发展。2020年11月,智利宣布了酝酿已久的国家绿氢战略,成为拉美在绿色氢能领域的领导者。12月,加拿大也启动了氢能战略。尽管美国还没有2030年的国家目标,但汇丰预计,拜登总统所倡导的绿色能源战略,将推动绿色氢能和燃料电池技术相关政策的出台。