|

2025年上半年,欧盟商用车市场面临重重挑战,在经济形势本已严峻的情况下,主要市场的销量大幅下降。

尽管电动汽车份额有所上升,但由于充电基础设施等基本条件的缺失,市场增长仍然受阻,增长轨迹仍不够快、增长韧性不足。

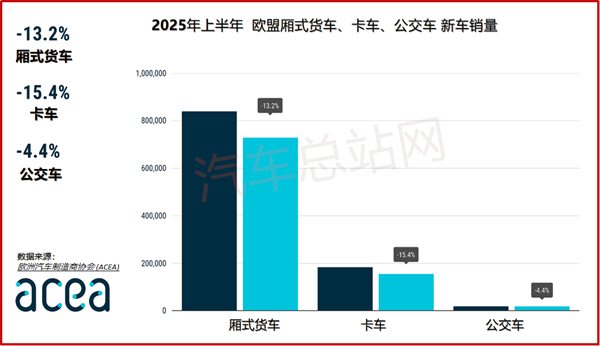

欧盟厢式货车新车销量下降了13.2%,三大市场是造成这一下滑的原因之一。德国降幅最大,达14.7%,其次是法国(-12%)和意大利(-11.7%)。相反,西班牙的销量有所增长,增幅达11.2%。

欧盟卡车新销量也下降了15.4%,总计155,367辆。下降的主要原因是重型卡车销量下降了14.5%,中型卡车销量下降了20%。所有主要市场均出现下滑,其中德国(-27.5%)、法国(-18.8%)、西班牙(-13.6%)和意大利(-13.3%)均出现两位数的降幅。

为何下降如此明显?

2025年上半年,欧盟商用车注册量下降主要受三方面影响:

一是高利率和运营成本上升使车队更新意愿下降,部分运营商推迟或取消采购;

二是2024年为规避更严格的2025年CO₂排放标准,大量订单前置至去年,导致今年初出现“预购效应”后的需求空档;

三是在各细分市场中,不同国家表现差异明显,如德国、法国和意大利的轻型商用车分别下滑14.7%、12.0%和11.7%,重型卡车在主要市场均出现两位数跌幅,导致整体跌幅扩大。

新型商用车按动力来源分类

尽管增速放缓,但欧盟新客车销量与2025年上半年相比有所下降,总计18,123辆。

在主要市场中,意大利的客车销量急剧下降(-24.5%),其次是西班牙(-10.7%)、法国(-8%)和德国(-3.2%)。另一方面,瑞典(+222.4%)和比利时(+76.7%)等市场则实现了显著增长。

厢式货车(VAN)

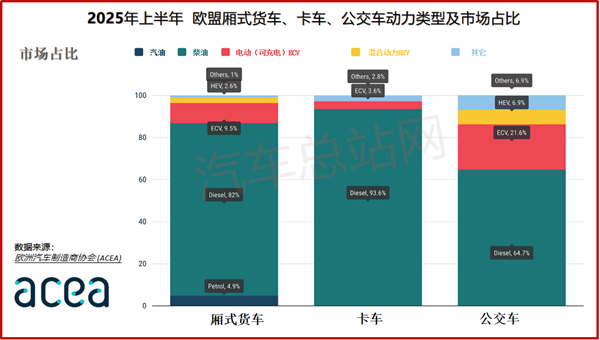

2025年上半年,柴油厢式货车仍是欧盟新货车买家的首选。然而,销量下降了15.6%,至598,001辆,市场份额为82%(低于2024年上半年的84.3%)。

汽油车型销量下降了29.8%,市场份额为4.9%。纯电动车型的市场份额目前为9.5%,高于去年同期的5.8%。混合动力货车销量增长了7.1%,但市场份额仅为2.6%。

卡车

2025年上半年,柴油卡车在卡车市场保持主导地位。尽管柴油卡车销量较2024年上半年下降了15.4%,但其仍占欧盟新注册卡车的93.6%。

电动卡车目前占据3.6%的市场份额,高于去年的2.1%。荷兰在2025年上半年以187.6%的增幅领跑欧盟电动卡车销量,几乎占欧盟电动卡车销量的五分之一。

客车

欧盟电动客车销量占比从2024年上半年的16.4%上升至21.6%。德国是最大的客车市场,其销量增长了惊人的105.2%,而比利时的电动客车销量位居第二,今年销量为523辆,而2024年为110辆。

混合动力客车销量出现两位数下降,为35.5%,市场份额为6.9%。柴油客车销量下降了6.7%,目前市场份额为64.7%,低于去年同期的66.2%。

从2025上半年数据看欧盟电动商用车亮点与发展瓶颈

欧盟电动轻型商用车渗透率从去年同期的5.8%升至9.5%,电动卡车也增长至3.6%,其中荷兰增幅最为显著,电动客车市场渗透率提升至21.6%。

但其发展仍受限于充电基础设施建设滞后、高额购置成本与总体拥有成本(TCO)优势不足,以及地方电网承载能力和充电许可审批缓慢等瓶颈,难以支撑大规模电动化部署。

欧盟要求2025年商用车平均CO2排放较2020年下降15%,2030年再降30%,要实现这一目标需快速提升零排放车辆份额,但当前市场占比仍低。同时,需大规模完善高功率充换电/加氢网络,加快基础设施与车辆交付同步推进。

此外,电池供应链瓶颈、运维人才短缺以及财政激励和审批政策在各成员国间不够协调,也给车队电动化进程带来不确定性。

|

作者: 总站网卡车编辑组 来源: 汽车总站网原创 时间: 08-07

主页 > 新闻资讯 >

- 上一篇:燃料电池汽车接续政策如何推进?

- 下一篇:混动重卡锁定中长途物流“黄金赛道”