|

近日,宇通、金龙(含厦门金龙、厦门金旅及苏州金龙)、中通、安凯四家客车上市公司陆续公布了2025年首季的营收和利润,并对各自的盈利状况进行了披露,引起了行业关注。

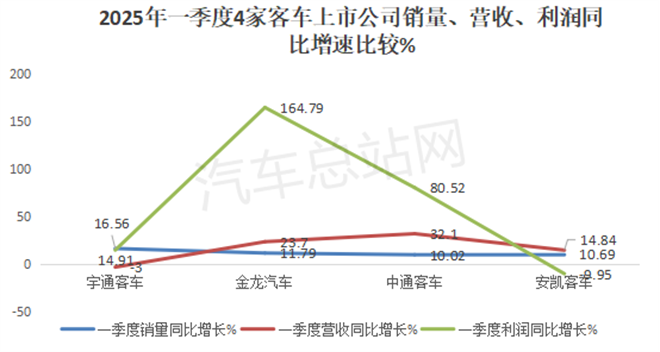

2025年一季度4家客车上市公司销量、营收、利润及同比变化情况一览(数据来源:各客车上市公司产销快报及一季度财务公告):

上图表显示,4家客车上市公司2025年一季度销量、营收及利润同比具有以下特点:

一、销量:金龙领跑;同比均增长,宇通领涨

从4家客车上市公司销量来看,金龙以11044辆的销量居榜首而领跑;宇通以9011辆销量居第二;中通客车以2766辆销量排第三;安凯客车以1594辆的销量列第四。

从销量同比增速看,4家客车上市公司同比均增长,且同比增速均超1成。其中,宇通客车以16.56%的同比增速领涨,其次是金龙汽车,再次是安凯客车。第四是中通客车。

二、营收:宇通领跑;同比3增1降,中通领涨

从4家客车上市公司营收额度(销售收入)看,宇通以64.18亿元的绝对优势居榜首而领跑;金龙汽车以49.2亿元的收入列次席;中通客车以16.93亿元的收入排第三;安凯客车以6.58亿元列第四。

从营收同比看,4家客车上市公司同比3增1降,其中中通客车同比增长32.1%领涨,其次是金龙、再次是安凯。宇通客车是同比唯一下降(小降%)的车企。

三、利润:4家均盈利,宇通领跑;同比3增1降,金龙领涨

利润是考量一个企业经营质量高低和获利能力的最重要指标。

从盈利额度来看,4家客车上市公司均盈利,其中宇通以7.55亿元的盈利额度处于优势地位,说明其盈利能力最强;其次是中通客车(0.765123亿元),再次是金龙(0.4676亿元),第四是安凯(437.03万元)。

从利润同比增长看,4家客车上市公司的利润同比有3家均有明显增长,其中金龙同比大涨164.79%领涨,其次是中通(80.52%),再次是宇通(14.91%),安凯客车是同比唯一下降的车企(-9.95%)。

下面汽车总站网简析一下4家客车上市公司2025年一季度各项具体经营业绩指标。

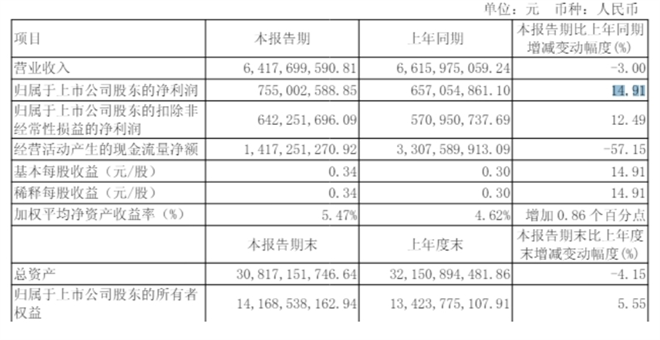

宇通客车:

近日,宇通客车发布2025年一季度报。报告显示,一季度宇通营收虽然小降3%,但其归属上市公司股东净利润为7.55亿元,不仅在行业处于领先地位,且同比仍实现了14.91%增长。

要知道,宇通客车去年同期的利润基数较大(6.57亿元),而今年一季度其盈利额度在去年同期庞大的基数基础上仍能获得同比增长两位数的业绩,实属不易。

2025年一季度宇通客车主要经营指标完成情况(数据来源:宇通业绩公告):

宇通客车经营利润之所以表现较好,据汽车总站网分析主要得益于:

一是技术含量高、盈利能力强的大型客车贡献率最高。

公开数据显示,2025年一季度宇通客车累计销售9011辆,其中大型客车累计销售4532辆,占比50.3%,处于主体地位,贡献率最高。中型客车累计销售2729辆,占比30.3%,居第二。轻型客车累计销售1750辆,占比19.4%,居第三。

大型客车不仅技术附加值高,且是客车行业单价最高、盈利能力最强的产品。

二是抓住了旅游客运市场的发展机遇。

中国客车统计信息网数据显示,今年一季度宇通客车在旅游客运市场累计销售6米以上传统动力客车5354辆,占据其总销量近6成的市场份额。

三是抓住了新能源客车行业的政策机遇。

在2025年老旧新能源公交更新补贴新政驱动下,一季度宇通客车累计销售6米以上新能源客车累计销售2257辆(中国客车统计信息网数据),同比大涨近7成,为其利润增长提供了支持。

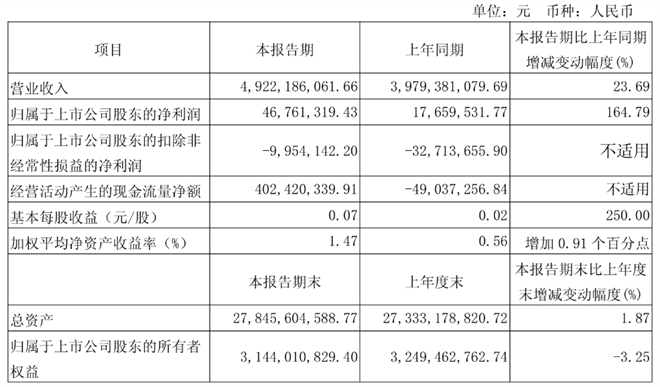

金龙汽车:

近日,金龙汽车发布一季度业绩公告。公告显示一季度归属上市公司股东净利润为0.4676亿元,同比大涨164.79%。尽管盈利不是太多,但同比增幅领涨各家客车上市公司,且利润同比远高于其一季度的营收同比(23.69%),说明金龙汽车今年一季度产品结构较好,盈利能力增强。

2025年一季度金龙汽车主要经营指标完成情况(数据来源:金龙业绩公告):

据汽车总站网分析主要得益于:

一是出口市场大涨。

中国客车统计信息网数据显示,2025年一季度金龙汽车麾下的厦门金龙、厦门金旅及苏州金龙出口销量分别为1360辆、1374辆和786辆,同比分别大涨128.09%、95.29%和64.38%,均远跑赢行业增速,也远跑赢金龙汽车总销量11.79%的增速,为其利润同比暴涨提供了鼎力支持。

二是新能源客车销量大增。

在2025年老旧新能源公交淘汰更新补贴政策的刺激下,一季度金龙汽车6米以上新能源客车累计销售2380辆(中国客车统计信息网),同比增长超4成,远跑其整体销量11.79%的增速。

三是成本控制效果明显。

公开数据显示,一季度金龙汽车管理费用同比下降2.10%,销售费用下降11.34%,在成本控制和效率提升方面取得了较好的成果,使得综合毛利润同比增长,为利润暴涨提供了保障。

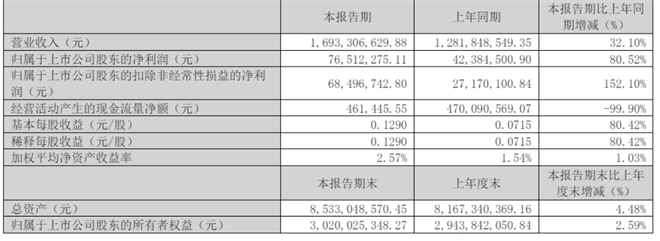

中通客车:

近日,中通发布2025年一季度业绩公告。公告显示,一季度归属上市公司股东净利润为0.76512亿元,同比增长80.52%,且利润同比增速远高于其营收同比(32.1%)。

2024年一季度中通客车主要经营指标完成情况(数据来源:中通业绩公告):

据汽车总站网分析主要得益于:

一是销售的产品单价大幅度提升,导致其盈利能力增强。

一季度中通客车无论在旅游客车、还是城市公交等产品销售方面,其平均单价远高于去年同期,大幅度提升了其盈利空间。

二是新能源客车销量大涨。

根据中国客车统计信息网数据,一季度中通客车销售6米以上新能源客车841辆,同比大涨145%,远跑赢行业35%的增速,也远跑赢其整体销量10.02%的增速。

三是海外出口特别是新能源客车出口暴涨。

一季度中通客车出口市场表现不俗,新能源客车出口同比暴涨。中国客车统计信息网数据显示,一季度中通新能源客车累计出口373辆,同比暴涨5.22倍!

四是成本控制效果明显,实现了国内产品毛利率的提升。

安凯客车:

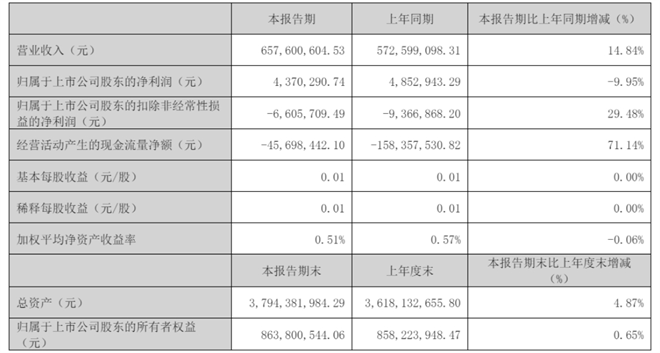

近日,安凯客车发布2025年一季度业绩公告。公告显示一季度归属上市公司股东净利润为437.03万元,同比下降9.95%。可见安凯客车盈利较少,且同比下降;但扣非净利润为-660.57万元,尽管仍为负值,但同比上升29.48%。这表明公司在主营业务上的盈利能力有所改善。

2025年一季度安凯客车主要经营指标完成情况(数据来源:安凯业绩公告):

据汽车总站网分析主要得益于:

一是出口同比增长超5成。

中国客车统计信息网数据显示,一季度安凯客车累计出口客车941辆,同比增长超5成(51.53%),不仅高于我国客车出口行业的增速(32.37%),也远跑赢其总体销量10.69%的同比增速。

二是成本管理初现成效。

公开数据显示,2025年一季度安凯客车毛利率为8.66%,同比上升6.24个百分点,说明在成本控制方面取得了一定成效。同时,“三费”占营收比为7.44%,同比下降8.39%,说明安凯在销售费用、管理费用和财务费用的控制上有所优化,进而提升了整体盈利能力。

不过汽车总站网认为,今后安凯客车在拓展国内市场方面仍然有待改善,增强其在国内市场的盈利能力。

综合上述分析可知,2025年一季度代表着我国客车行业风向标的4家上市公司在经营业绩方面均有不同程度的改善。可以预见,2025年二季度我国客车行业或将迎来更好的发展机遇,4家客车上市公司的经营业绩有望更好!

|

作者: 总站网客车编辑组 来源: 汽车总站网原创 时间: 05-06

主页 > 新闻资讯 >

- 上一篇:超越日本,中国氢能相关专利竞争力领跑全球

- 下一篇:中国电动汽车换电加速推进