创新 • 创优 • 创见

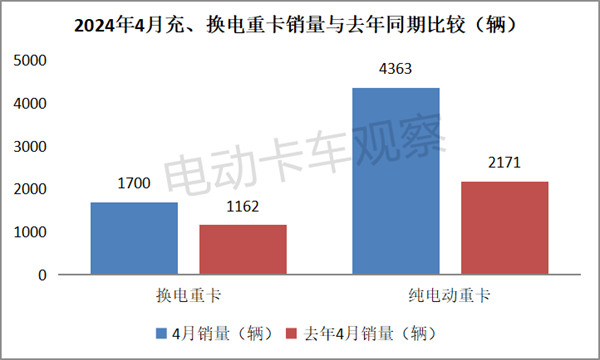

纯电动重卡是新能源重卡市场中的“扛把子”,是促进我国重卡行业电动化进程的中坚力量。而在纯电动重卡中,按补能方式划分,可分为换电模式和充电方式两种。

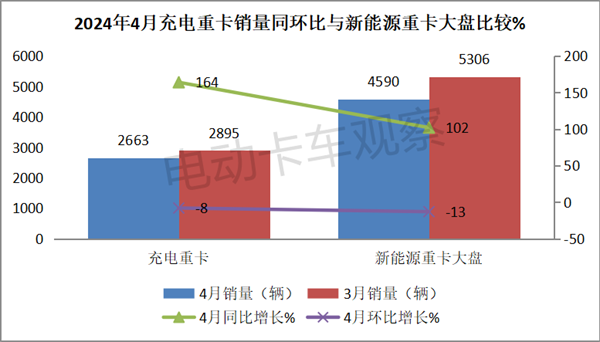

根据终端上牌数据,2024年4月新能源重卡实销4590辆,同比增长102%。其中,纯电动重卡(含换电及充电)4363辆,同比增长101%,占据新能源重卡总销量95.05%的权重。

在4363辆的纯电动重卡销量中,充电重卡实销2663辆,环比今年3月的2895辆下降8%,同比去年4月的1009辆大涨164%,占据纯电动重卡市场61.04%的权重。可见,充电重卡不仅成为电动重卡市场的“顶梁柱”,也成为推动纯电动重卡市场增长的最主要力量。

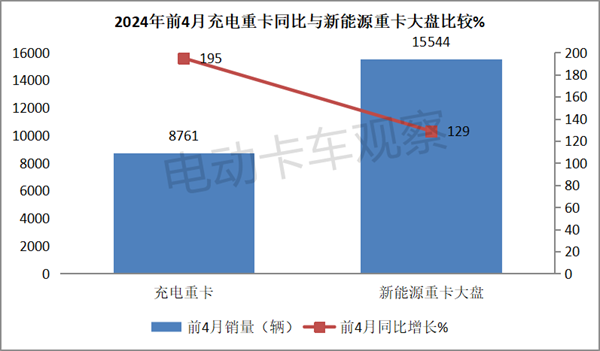

2024年1-4月充电重卡累计销售8761辆,同比去年1-4月的2973辆大涨大涨195%。

那么,2024年4月充电重卡市场有哪些主要特点?

一、成为推动当前新能源重卡整体市场增长的最大动力

2024年4月充电重卡销量同环比、充电重卡同比与新能源重卡大盘比较如下:

2024年前4月充电重卡同比与新能源重卡大盘比较如下:

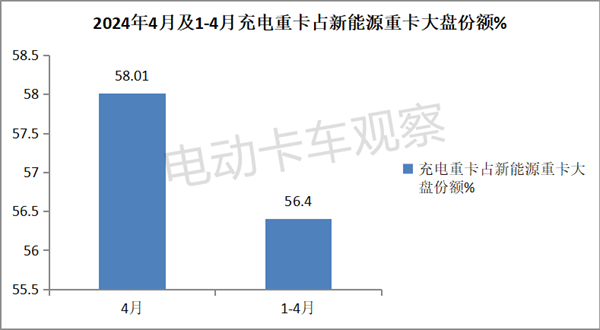

2024年4月及1-4月充电重卡分别占据新能源重卡大盘的份额如下:

上面3个图显示,今年4月充电重卡同比大涨164%,跑赢新能源重卡大盘102%的增速近62个百分点,环比增长-8%,跑赢新能源重卡大盘环比-13%的增速近5个百分点。可见,今年4月充电重卡同环比均跑赢新能源重卡大盘。

今年1-4月充电重卡累计销售8761辆,同比大涨195.0%,跑赢新能源重卡大盘129%的增速近66个百分点。

今年4月及1-4月充电重卡占据新能源重卡大盘的市场份额分别为58.01%和56.4%。占据新能源重卡大盘的份额均接近6成,居于新能源重卡各细分市场的主体地位。

综合上述分析可知,充电重卡已成为推动当前新能源重卡整体市场增长的最大动力。

据电卡观察分析主要得益于:一是目前充电重卡大电量车型越来越多,用户可以选择大电量产品的机会增加。

根据统计,进入2023年下半年后,从工信部发布的第374批汽车新品公告起,就能看出车企布局充电重卡的力度逐渐加大。尤其是2024年以后的第379批、第380批、第381批、第382批及第383批公告,带电量在300度以上的大电量充电重卡新品比例明显上升。

也就是说,目前新上市的大电量充电重卡产品越来越多,可以保证连续工作时间越来越长而无需高频次补能,充电重卡的运营效率越来越高。

二是目前不少地方(特别是部分电动重卡需求大省)调整了波谷电价时间表,延长了波谷时间,降低了充电重卡的运营成本,对促进当前充电重卡销量的增长利好。

根据公开信息,辽宁、新疆、河北、山西等11个省(自治区)执行午时低谷电价。比如,辽宁发改委就《关于进一步完善分时电价机制有关事项的通知》,将中午11:30-12:30由平段调整为谷段,将谷段时间延长2个小时,山东将谷段时间延长5个小时(上午9:00—下午3:00);河北省份将谷段时间延长3个小时(中午12:00—下午3:00);山西省份将谷段时间延长2个小时(上午午12:00—下午1:00)。

这意味着,充电重卡在白天的工作时间段可以进行低价充电,之前都是在晚间才可以享受波谷低价充电,这无疑降低了充电重卡工作时间段的运营成本,对促进充电重卡销量的增加利好。更何况上述省份中的河北、山东、山西都是目前我国电动重卡的需求大省。

三是充电重卡不存在行业充电标准不统一的问题,通用性很强。

四是建立充电站相对换电站要更方便、更经济。

正是上述诸多利好因素的综合作用,导致充电重卡成为推动当前新能源重卡高速增长的最大动力!

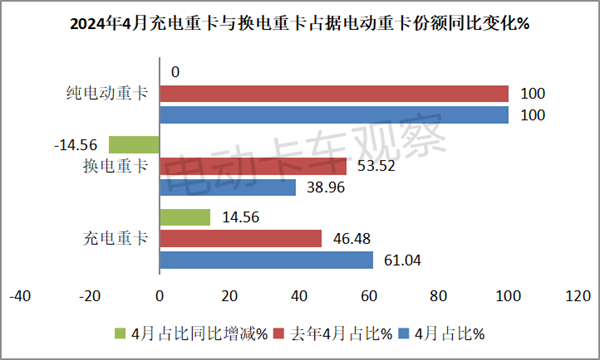

二、充电重卡占据纯电动重卡“大头”,且占比同比明显增加

根据终端上牌数据,2024年4月及1-4月充电重卡、换电重卡占据电动重卡的份额及同比增减情况如下:

上图显示,2024年4月充电电重卡与换电重卡占据电动重卡市场份额及变化特征是:

充电重卡占比61.04%,占据了电动重卡的“大头”,且占比同比增加了14.56个百分点;换电重卡占比为38.96%,且占比同比减少了14.56个百分点。可见,在今年4月纯电动重卡市场中,充电重卡占比与换电重卡占均是“此消彼长”的关系。

三、从去年9月至今年4月,充电重卡一直位居电动重卡“老大”地位

2023年1月—2024年4月各月纯电动重卡分车型销量走势如下(数据来源:公开的终端上牌信息):

可见,在2023年1月-8月的纯电动重卡各车型销量中,换电重卡一直高于充电重卡,而从2023年9月以后至2024年4月,在纯电动重卡销量中,充电重卡销量一直高于换电重卡销量而位居“老大”。

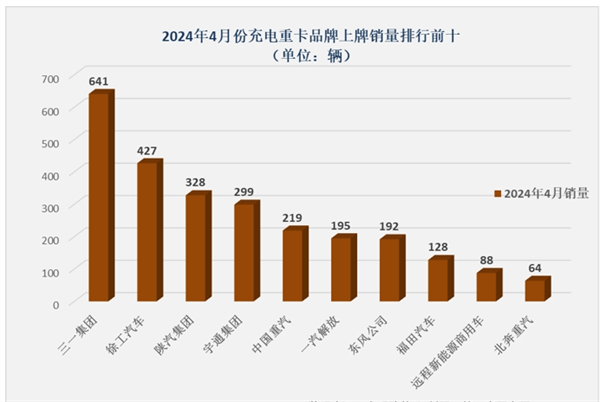

四、三一夺冠,徐工、陕汽分列二三

2024年4月充电重卡TOP10企业销量及与去年同期比较如下(数据来源:终端上牌):

2024年3月充电重卡TOP10车企销量及占比如下:

三一汽车销售641辆,占据行业总销量24.07%的市场份额,居第一;

徐工汽车销售427辆,占据行业总销量16.03%的市场份额,居第二;

陕汽集团销售328辆,占据行业总销量12.31%的市场份额,居第三;

宇通集团销售299辆,占据行业总销量11.23%的市场份额,居第四;

中国重汽销售219辆,占据行业总销量8.22%的市场份额,居第五;

其余车企销量均在200辆以下。

从同比增长看,涨幅在1000%以上的有重汽、陕汽、解放、福田汽车等,同比涨幅分别为1360%、32700%、19650%和1500%,这些企业充电重卡在今年4月同比均是暴涨。

总之,今年4月充电重卡的市场竞争格局特征是,三一夺冠,徐工、陕汽分列二、三,TOP10中陕汽暴涨19650%领涨!

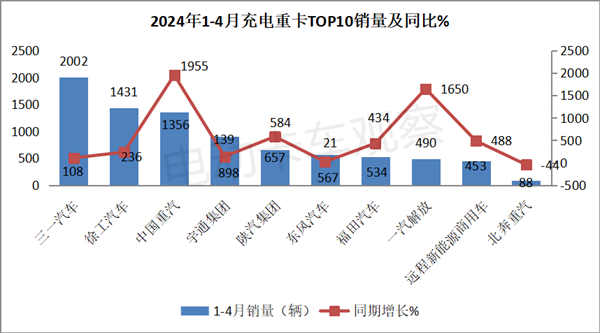

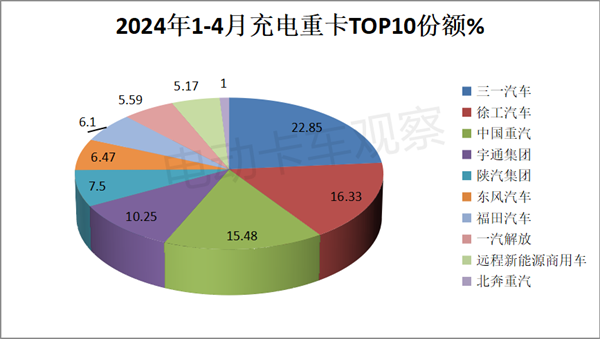

五、前4月累销三一强势霸榜;TOP10同比9增1降,解放领涨;市场占比同比6增4减,重汽增加最多

根据终端上牌数据,2024年1-4月充电重卡累计销量TOP10车企排行如下:

上图表可见,在2024年1-4月充电重卡销量同比及占比、占比同比特征比较明显的有:

三一汽车累计销售2002辆,居第一,也是唯一累计销量超越2000辆的车企,强势霸榜,同比增长108%,跑输大盘,市场占比22.85%。

徐工汽车累计销售1431辆,居第二,同比大涨236%,跑赢大盘,市场占比16.33%,表现较好。

中国重汽累计销售1356辆,居第三,同比暴涨1955%,跑赢并领涨大盘,市场占比15.48%,表现突出。

上述TOP3企业累计销量均超1000辆,组成充电重卡销量“千辆俱乐部”。

其余车企累计销量均在900辆以下,市场占比均小于10.5%。

总之,在今年1-4月充电重卡的市场竞争格局中,三一强势霸榜,TOP10同比9增1降,解放领涨(同比大涨1650%)。

综上所述,无论是2024年4月还是1-4月,充电重卡市场均表现较突出,“风头”已经明显盖过换电重卡市场,成为推动当前新能源重卡市场高速增长的最大动力。