[汽车总站网 www.chianautoms.com欢迎你]

众所周知,由于城市公交客车的公益属性,很大一部分都是由当地政府财政出资来购买,以公开招标采购的方式来进行购买比较常见。也就是说,客车企业生产制造的城市公交客车有相当一部分是通过中标的方式来对获得订单,因此业内非常关注城市公交客车的招标采购信息。

那么刚结束的2024年一季度,国内城市公交客车招标采购有哪些主要特点?现汽车总站网予以简要的总结分析,供行业参考。

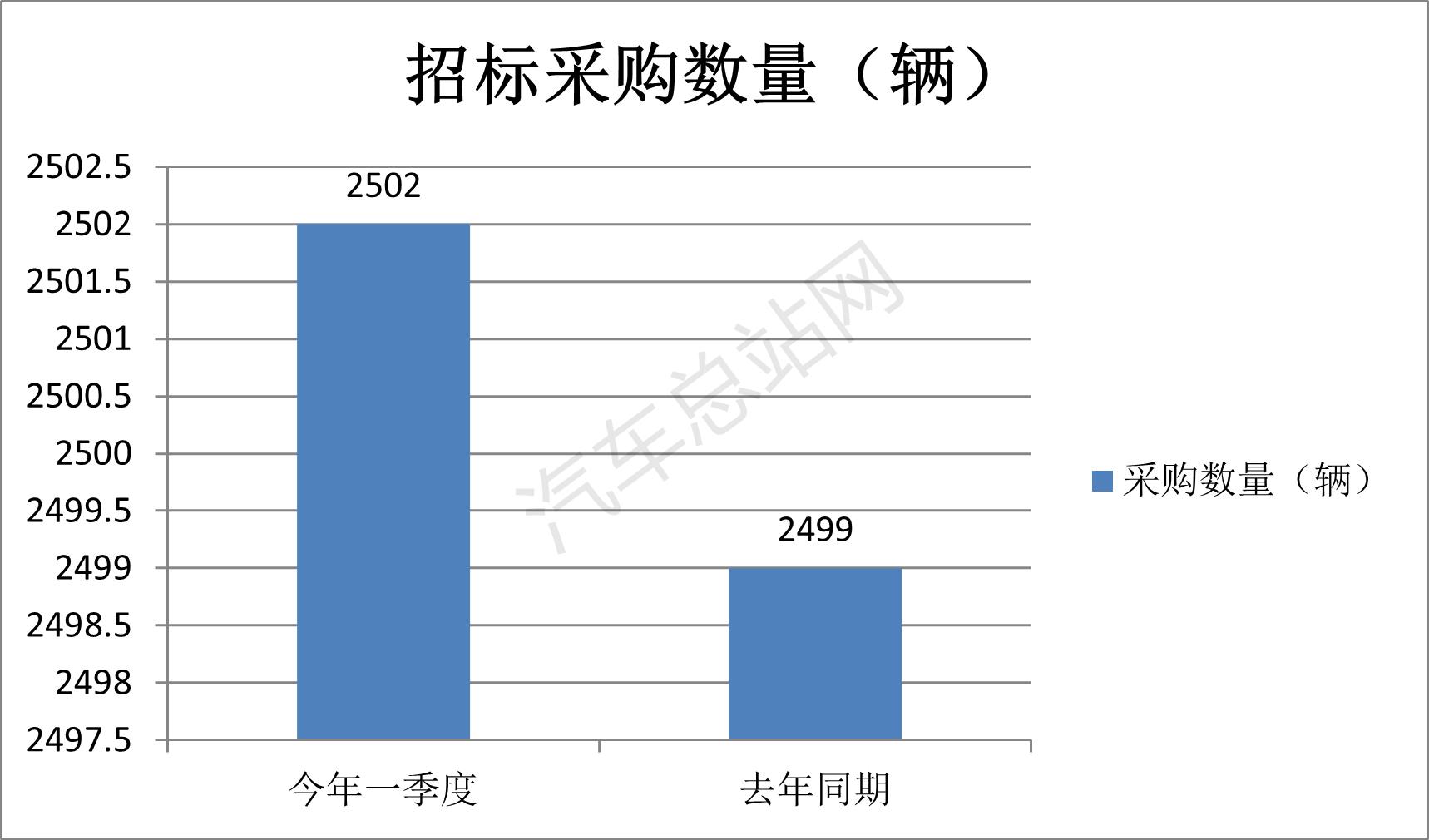

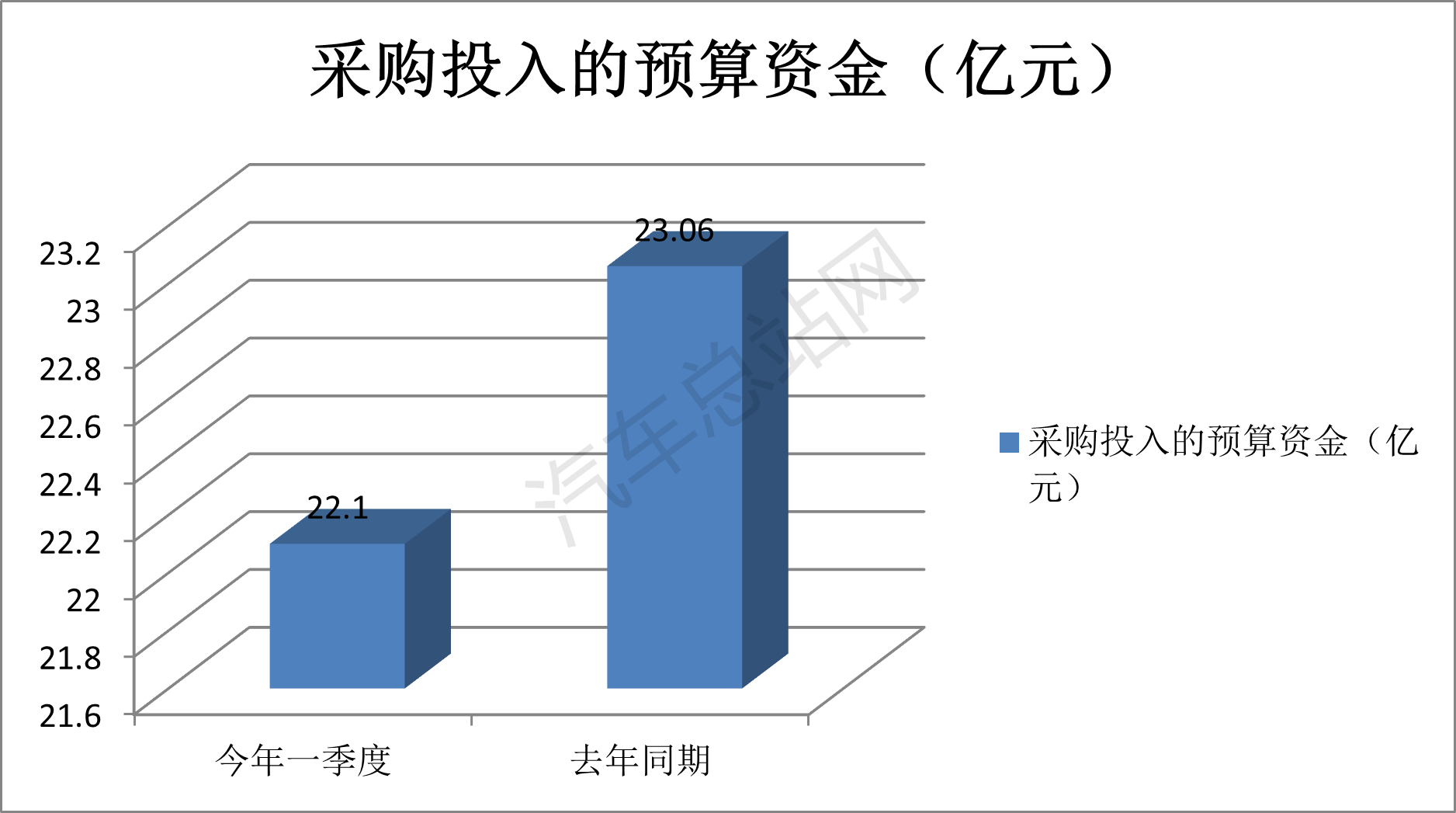

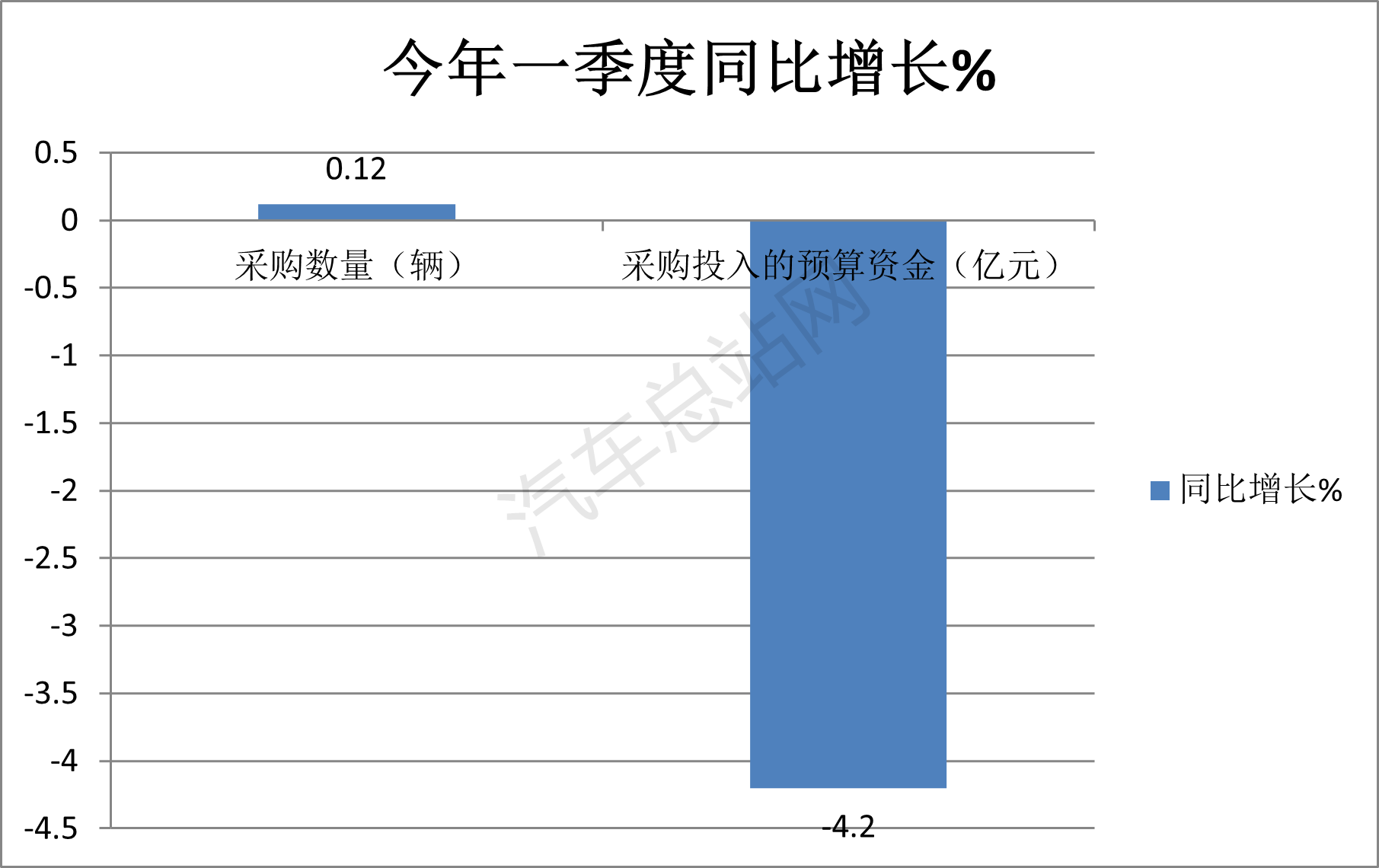

特点一:招标采购数量同比微增,投入的采购预算资金同比小幅下降

根据相关各省市政府采购中心等各种渠道提供的公开信息,2024年一季度通过公开发布招标采购的方式,国内共采购城市公交客车2502辆(含一次性招标采购数量在10辆以上的批次,10辆以下零散招标及未公布的招标采购数量不在此统计范围),同比去年一季度的2499辆几乎持平(微增0.12%),各地累计投入的采购预算资金大约为22.1亿元,同比去年同期的23.06亿元下降4.2%。

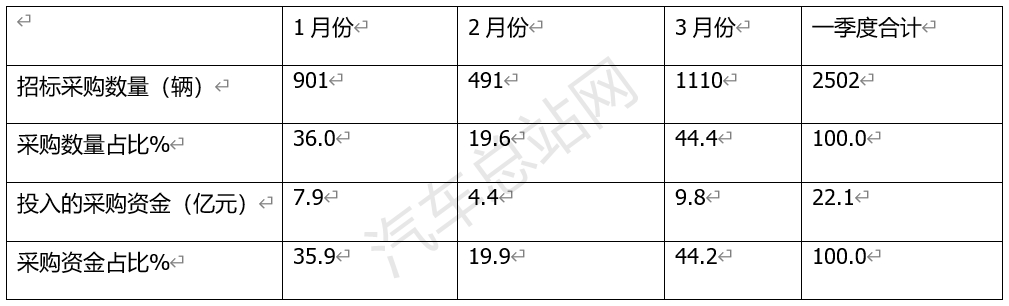

特点二:3月采购数量及采购资金均创一季度各月新高

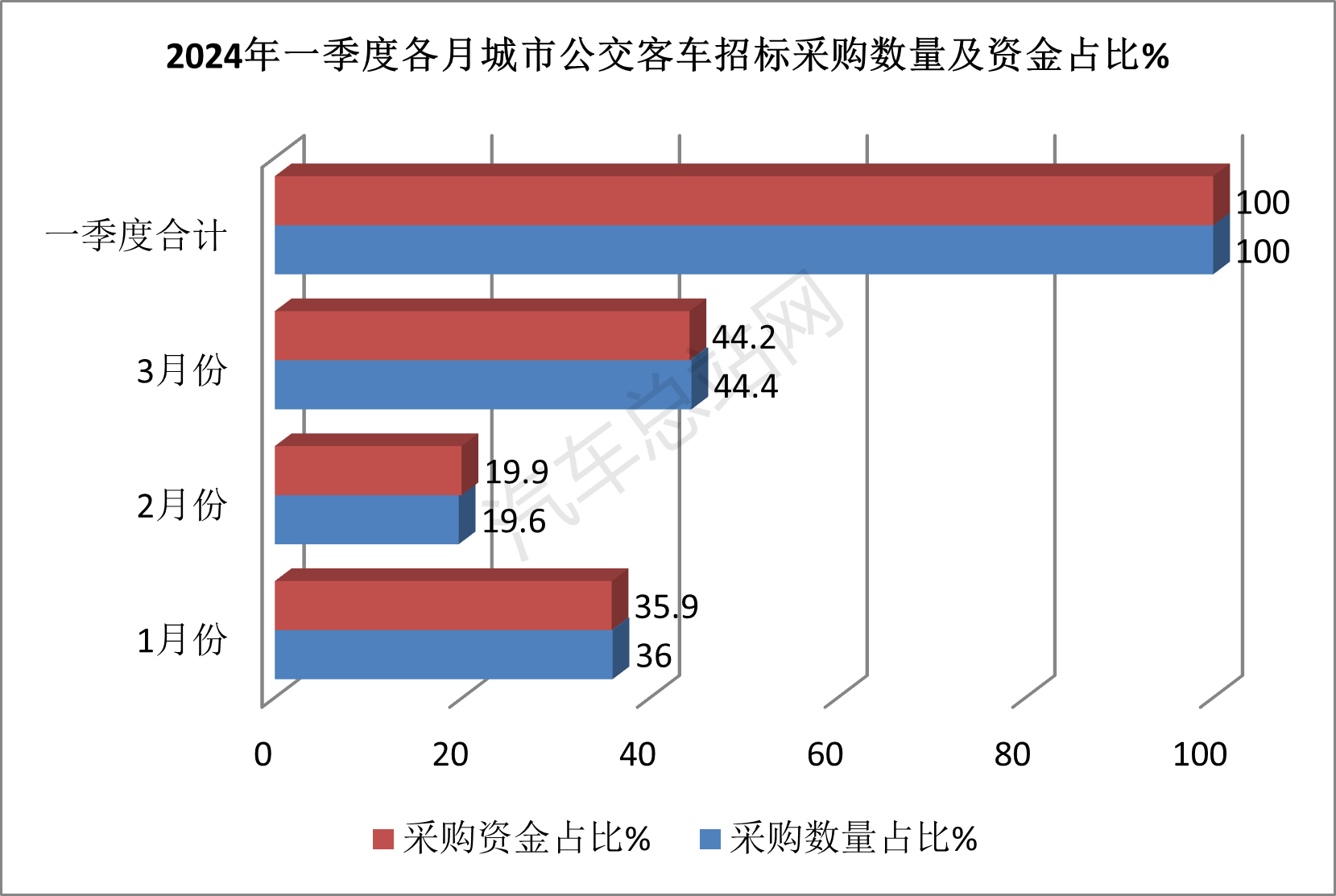

表1,按月度划分,2024年一季度各月全国城市公交客车招标采购数量及投入的资金额度、占比(数据来源:相关省市政府采购中心)

上图表显示,在2024年1-3月各月中,城市公交客车招标采购数量及投入的资金占据2024年一季度的比例分别是:

——1月占比分别为36%和35.9%,在一季度中占比居第二;

——2月占比分别为19.6%和19.9%,在一季度占比最少;

——3月占比分别为44.4%和44.2%,在一季度中占比均居第一。

可见,无论是招标采购数量还是招标采购投入的资金,3月均为今年一季度最多的月份。换言之,今年3月份是开年以来城市公交客车招标采购的最旺月份,而2月份均最差。

据汽车总站网分析主要原因有:

一是三月是客车市场的传统旺季,也是城市公交客车采购相对比较集中的月份。主要是今年2月处于春节期间,耽误了公交客车的正常招标采购,而3月是春节假期结束后的第一个月,采购数量回升明显。

二是2月是春节长期所在月份,加之是传统的客车市场淡季,因此导致城市公交采购数量相对较少。

特点三:8-9米采购最多,5-6米增势最猛;中小车型更受青睐

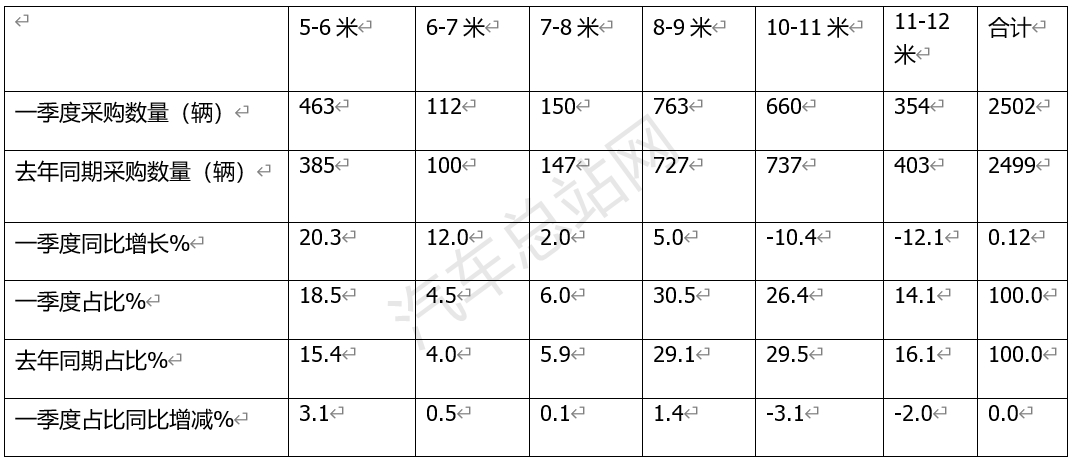

表2,2024年一季度各长度段城市公交客车招标采购数量及占比统计(数据来源:各省市政府采购中心)

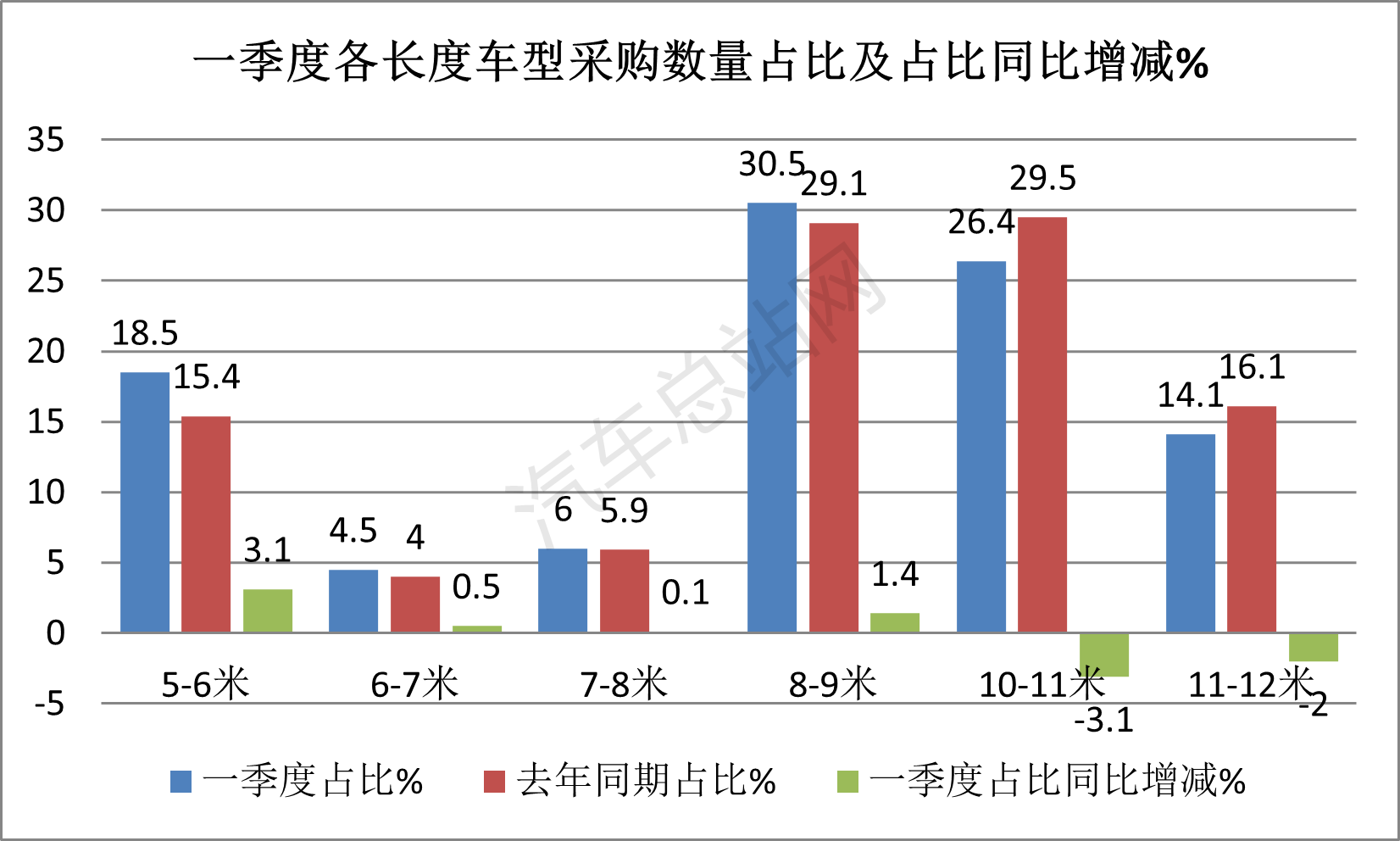

上图显示,在2024年一季度城市公交客车招标采购的各个长度段车型中:

——8-9米段车型累计采购763辆,同比增长5%,占比超3成(30.5%),居榜首。说明目前8-9米段城市公交客车是终端客户需求最多的车型。据分析主要是8-9米公交车型比较适合城乡公交市场的主干线路,同时8-9米车型又比较适合大城市的郊区线路,因此8-9米段公交客车最受市场青睐。

——10-11米段车型累计采购660辆,同比下降10.4%,占比26.4%,居第二。说明目前10-11米段城市公交客车是终端客户需求次多的车型。据分析主要是10-11米公交客车对于大城市来讲是性价比较高的车型,既可以克服乘客高峰时乘客数量较多的乘载问题,又可以防止乘客低峰值时的空载率问题,相对11-12米及特大型车辆来说运营成本更低。

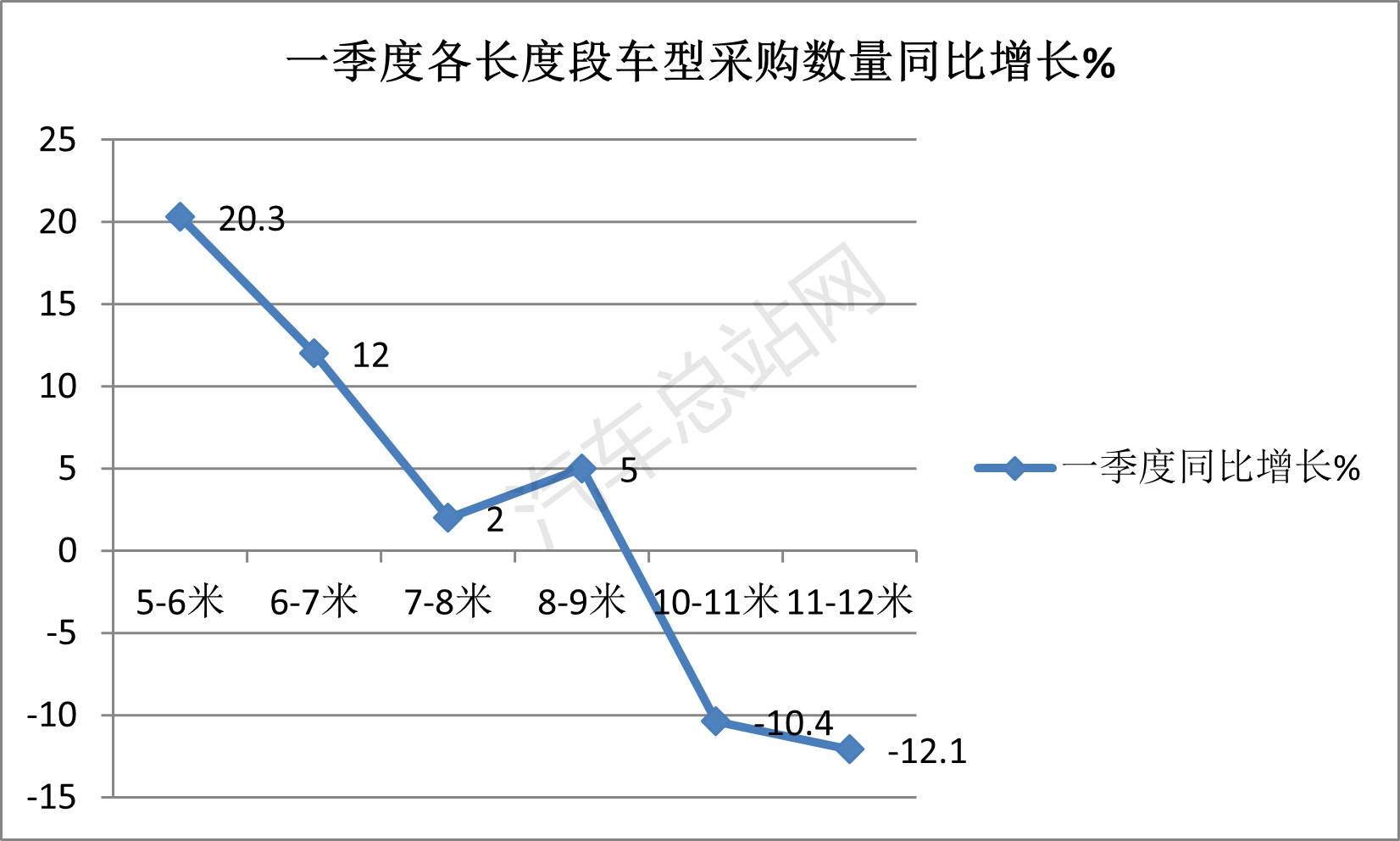

——5-6米段车型累计采购463辆,同比增长20.3%,领涨各细分车型,占比18.5%,居第三。说明目前5-6米段城市公交客车是终端客户需求第三多的车型。据分析主要是5-6米公交车型比较适合农村公交客运市场的主干线路和城市短途接驳线路。

——11-12米段车型累计采购354辆,同比下降12.1%,领跌各细分车型,占比14.1%,居第四;主要是11-12米车型被部分10-11米市场所蚕食(10-11米段车型性价比相对11-12米更高)。

——6-7米与7-8米车型采购数量相对均较少,但同比均呈现增长态势(分别增长12%和2%)。

从各长度段车型的占比同比增减看,5-6米段占比同比增加最多(增3.1个百分点),是增速最猛的细分车型。

值得一提的是,在今年一季度采购的城市公交客车中,9米以下车型采购数量同比均增长,占比同比均增加;而10米以上车型同比均下降,占比同比均减少。这说明了目前城市公交客车需求结构正在发生变化,中小型客车更受到用户青睐。

据汽车总站网分析主要原因有:

一是随着城市多元交通工具的挤压,分流了部分城市公交客车的客源,因此导致大型公交客车空载率增加,从而使得大型公交客车运营成本增加;

二是今年以来国家加大对农村客车发展的支持力度,特别是重点扶持农村“客货邮”融合发展,导致农村公交客运市场对中小型公交客车需求呈现较大幅度的增加;

三是城市公交对短途接驳及微循环的中小车型需求增多;

正是上述几个因素的综合作用,导致今年一季度采购者们对中小型公交客车更加青睐。

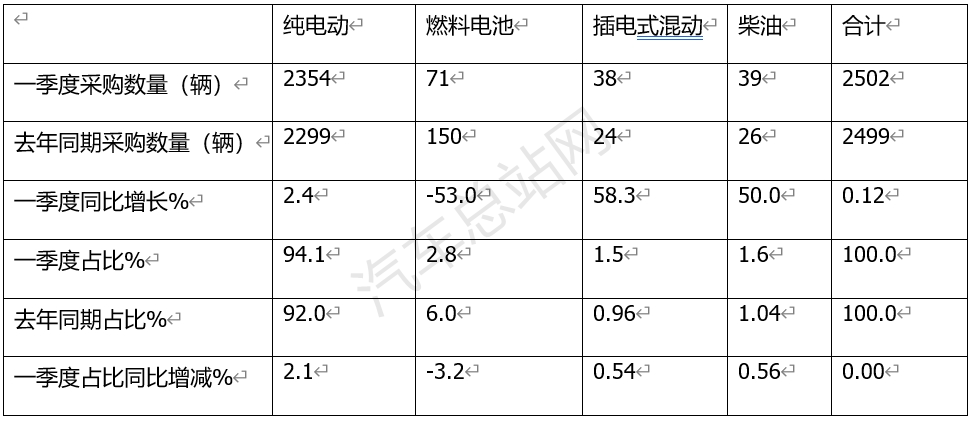

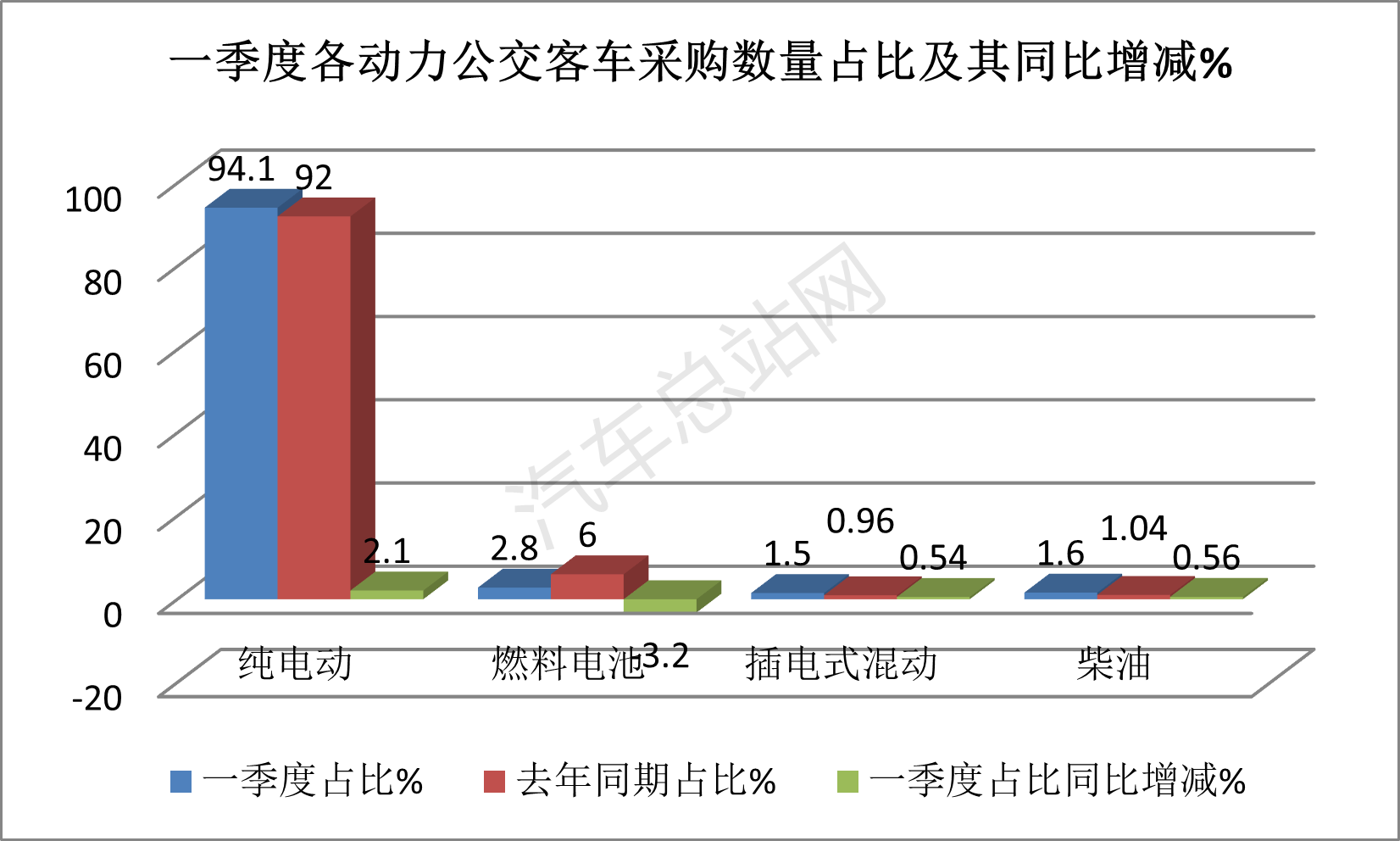

特点四:纯电动采购数量占绝对主体,且主体地位更强;燃料电池降幅最大

表3,按燃料种类划分,2024一季度城市公交客车招标采购数量及占比统计(数据来源:相关各省市政府采购中心)

上图显示,在2024年一季度城市公交客车各类动力车型招标采购中:

——纯电动城市公交客车累计采购2354辆,同比增长2.4%,占比超9成(94%),可谓“一家独大”,且占比同比增加2.1个百分点,是占比同比增加最多的细分车型,说明纯电动城市客车越来越据分析主要是因为纯电动类客车及时比较成熟,能实现零排放,可以完全摆脱对燃油的依赖,加之运营成本较低,补能也比较方便,因此成为目前城市公交客车中推广应用最为广泛的车型,也是公交公司采购的绝对主力车型,这一发展趋势更加突出;

——燃料电池公交客车累计采购71辆,同比下降53%,降幅最大,占比2.8%,居于第二,但与纯电动公交客车相差太大,且占比同比减少3.2个百分点,是占比同比减少最多的细分车型。据分析主要是目前氢燃料电池公交客车推广成本太高,加之加氢站建设严重滞后,因此只能在少数城市公交客车市场推广应用,且目前发展势头不太理想,也说明今后燃料电池公交客车的推广应用任重道远。

——柴油动力的公交客车累计采购39辆,同比增长50%,累计占比1.6%,居第三,实际上这个采购数量是相当的少,也说明目前公交客车电动化趋势不可逆转。

——插电式混动客车累计采购38辆,采购数量很少,同比增长58.3%领涨,主要是去年同期采购基数少导致的,占比1.5%,居第四。说明目前插电式混动公交客车仍然不可能成为公交客车市场的“主角”。主要是因为其应用场景有限,加之舒适性较差,不太适合大规模推广到城市公交客车领域。

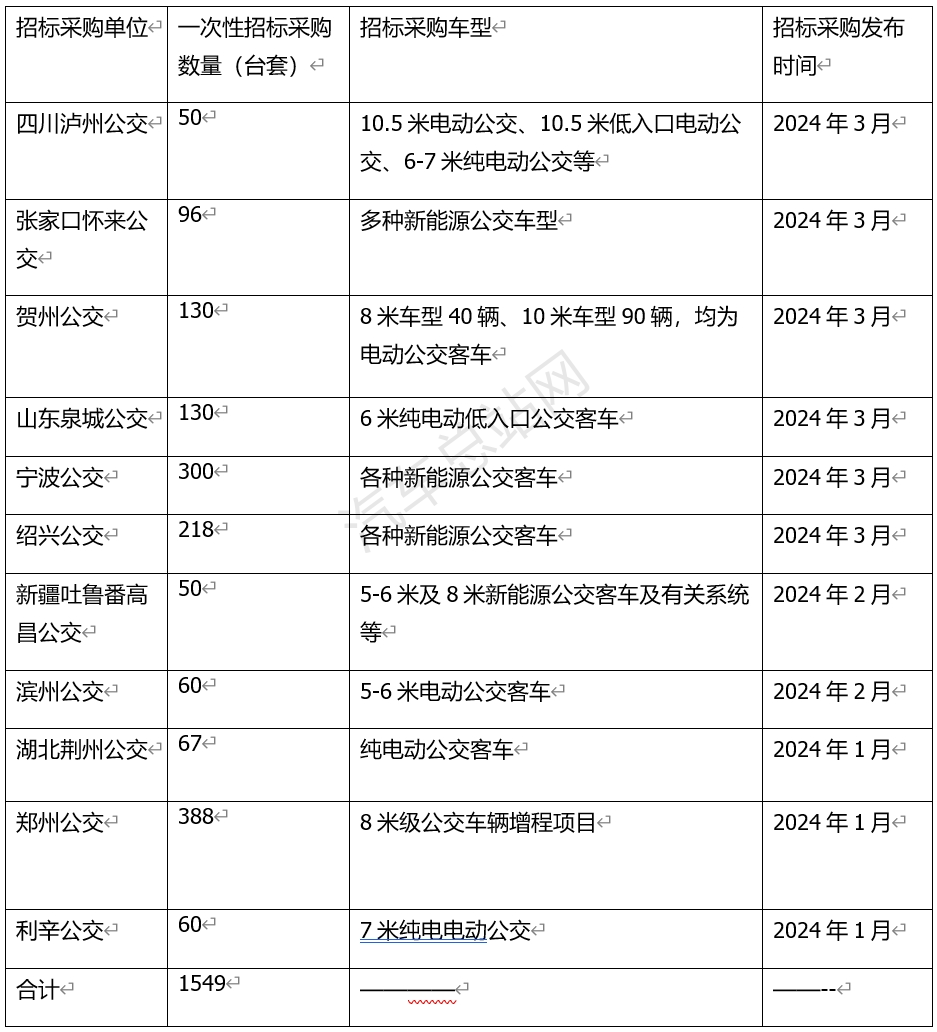

特点五:标采购批量在50以上的大单占比超6成

表4,根据统计,2024年一季度发布城市公交客车招标采购批量在50辆以上的大单情况(来源:各省市政府招标采购中心):

上表可见,在2024一季度城市公交客车招标采购的批量大单中,50辆以上的大单累计采购1549辆,占据今年一季度累计招标采购总数量超6成的比(61.9%)。

随着国家支持新能源客车发展力度的加大及经济大环境的好转,2024年第二季通过招标采购的城市公交客车数量或将更多,但愿客车企业能及时把握住机遇!

[汽车总站网 www.chianautoms.com欢迎你]