创新 • 创优 • 创见

随着各地氢能产业政策的陆续落地,以及各示范城市群对燃料电池汽车推广应用力度的加大,2023年氢燃料电池汽车市场“收获满满”!

终端上牌数据显示,2023年全年氢燃料电池汽车累计实销7760辆,同比2022年的5009辆增长55%,刷新了有史以来的年度销量记录!

其中,12月氢燃料电池汽车实销2260辆,同比2022年12月的1249辆增长增长81%,创2023年各月销量新高。

那么,2023年氢燃料电池汽车终端市场有哪些主要特点?

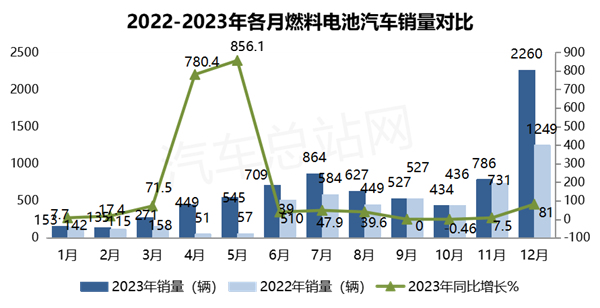

一、12月实销过两千辆创史上月度销量新高

根据终端上牌数据,2023年各月氢燃料电池汽车实销数量与2022年同期比较如下:

上图显示,12月氢燃料电池汽车实销2260辆,创2023年各月销量新高,实际上也创有史以来月度销量新高,也是史上月度销量唯一超过2000辆的月份,环比2023年11月的786辆大涨187.5%,同比增长81%。可见,2023年12月燃料电池汽车市场是历来表现最好的月份。

据汽车总站网分析主要得益于:

一是前几个月的批量订单集中在年底交付上牌。

近期市场订单相对较多,根据供给侧与需求端签订的协议,订单交付的时间大多数集中在2023年年底之前,且在12月交付的更多,因此推高了氢燃料电池汽车的终端销量。

二是年底最后一个月是抢装抢销抢上牌的“高潮期”。

一到年底,新能源汽车就出现“抢装”现象,这似乎成了近年的普遍规律,燃料电池汽车也是如此。12月是年底的最后一个月,部分车企为了“冲刺业绩”,加班加点生产和销售氢燃料电池汽车,终端客户也抢在年底前集中上牌。

三是年底示范城市群和非示范区域加大了燃料电池汽车的推广应用。

据终端上牌信息,12月有20多个省级区域有氢燃料电池汽车上牌记录,创下近年月度记录。

四是燃料电池重卡超常规表现,对燃料电池汽车整体市场支持力度较大。

终端上牌数据显示,12月燃料电池重卡终端销量达到1012辆,是2023年以来唯一销量超1000辆的月份,占据氢燃料电池汽车总上牌数量近45%的份额,为氢燃料电池汽车销量创月度新高提供了较大的支持。

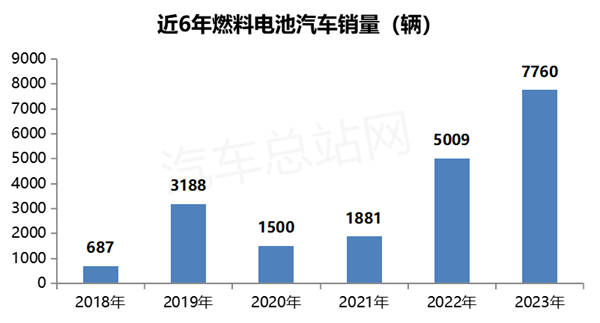

二、2023年销量刷新史上年度记录

根据终端上牌数据,近6年我国燃料电池汽车实销数量如下图:

上图可见,2023年燃料电池汽车实销7760辆,刷新了有史以来记录,也是近年来第一个销量超过7000辆的年份。

据汽车总站网分析,这主要是由于2022年国家层面明确了我国氢能产业的战略定位和绿色低碳的发展的方向,2023年各地对发展燃料电池汽车信心十足,各地接连发布了适合本区域发展的氢能产业政策,部分区域还对推广应用燃料电池汽车出台了比较有吸引力的“真金白银”补贴政策。在诸多利好因素的综合作用下,助推了2023年氢燃料电池汽车销量创下史上年度新高!

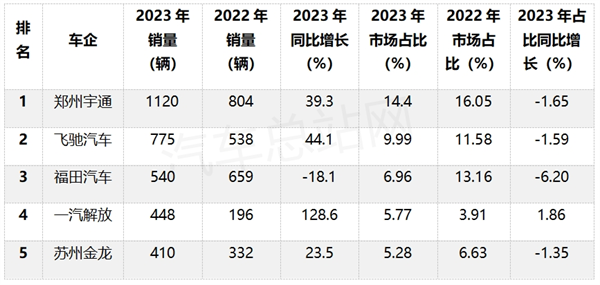

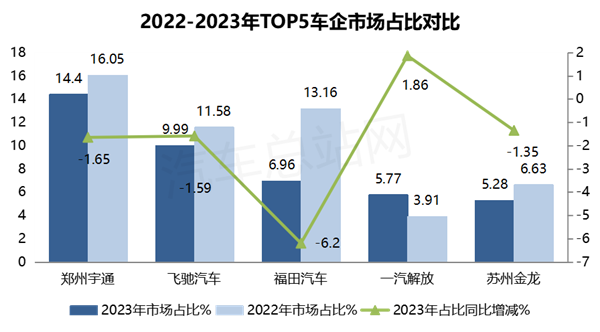

三、整车企业中,宇通蝉联年度销冠;飞驰、福田分列二、三

根据终端上牌数据,2023年TOP5车企氢燃料电池汽车销售数量及占比统计如下:

上图表可见,2023氢燃料电池汽车TOP5车企累计销量、同比、占比及占比同比增减情况如下:

宇通累计销售1120辆,也是唯一销量超千辆的车企,夺得年度销冠,并蝉联年度冠军,同比增长39.3%,跑输大盘,市场占比14.4%,占比同比减少1.65个百分点。

佛山飞驰汽车累计销售775辆,居第二(排名比2022年上升1位),同比增长44.1%,跑输大盘,市场占比9.99%,占比同比减少1.59个百分点。

福田汽车累计销售540辆,居第三(排名比2022年下降1位),同比下降18.1%,跑输大盘并领跌TOP5车企,市场占比6.96%,占比同比减少6.2个百分点,是TOP5中占比同比减少最多的车企。

一汽解放累计销售448辆,居第四,同比大涨128.6%,跑赢大盘并领涨TOP5,市场占比5.77%,占比同比增加1.86个百分点,是占比同比增加最多的车企,表现不俗。

苏州金龙累计销售410辆,居第五,同比增长23.5%,跑输大盘,市场占比5.28%,占比同比减少1.35个百分点。

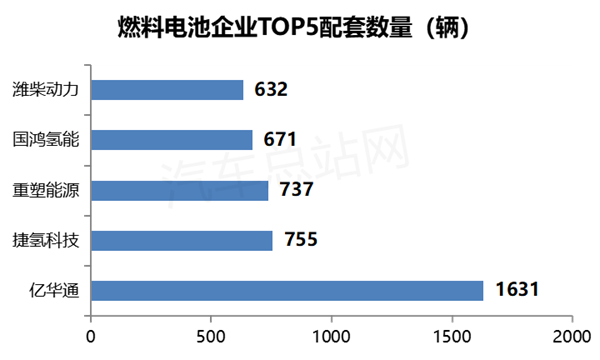

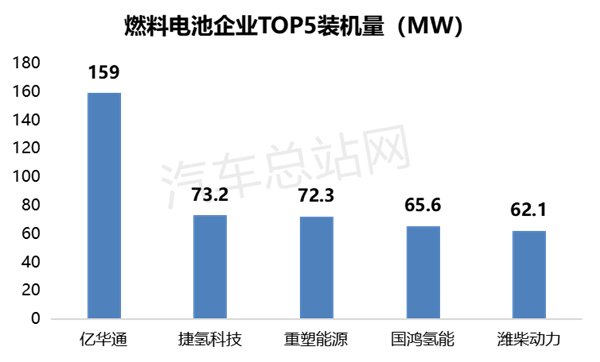

四、燃料电池企业无论是配套整车数量还是装机量,亿华通均登顶;捷氢科技、重塑能源均分别居第二、第三

2023年燃料电池企业配套整车数量及装机量TOP5统计如下:

上图表显示:

1、在2023年燃料电池企业配套整车数量中:

亿华通累计配套整车1631辆,占比21%,居榜首;

捷氢科技累计配套755辆,占比9.7%,居第二;

重塑能源累计配套737辆,占比9.5%,居第三;

国鸿氢能累计配套671辆,占比8.65%,居第四;

潍柴动力配套632辆,占比于8.15%,居第五。

2、在2023年燃料电池企业装机量中:

亿华通累计装机量159.0MW,占比21.1%,居榜首;

捷氢科技累计装机量73.2MW,占比9.72%,居第二;

重塑能源累计装机量为72.3MW,占比9.6%,居第三;

国鸿氢能累计装机量65.6MW,占比8.7%,居第四;

潍柴动力累计装机62.1MW,占比于8.24%,居第五。

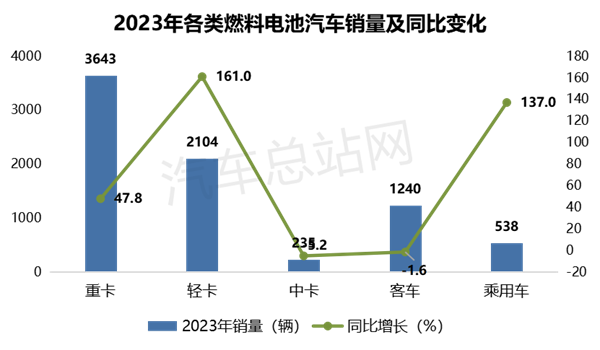

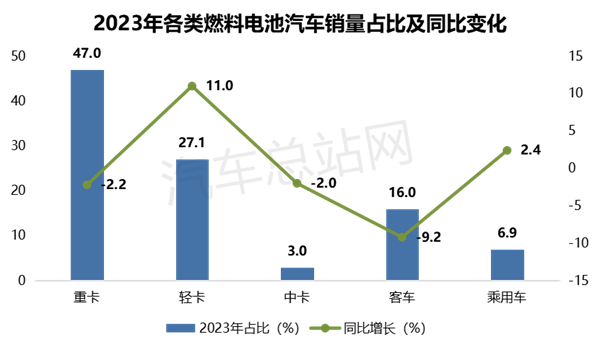

五、重卡领跑,乘用车领涨,轻卡占比同比增加最多

根据终端上牌信息,2023年氢燃料电池汽车各类细分车型销量、占比及占比同比增减统计如下:

上图表显示,2023年各类氢燃料电池汽车终端销量及同比增速、占比及占比同比增减情况如下:

燃料电池重卡累计销售3643辆,居第一,领跑大盘,同比增长47.8%,占据燃料电池汽车整体销量47%的份额,占比同比减少2.2个百分点,可见重卡是燃料电池汽车推广应用的主要领域。

燃料电池轻卡累计销售2104辆,居第二,同比增长161%,占据燃料电池汽车整体销量27.1%的份额,占比同比增加10.95个百分点,是占比同比增加最多的细分车型,可见燃料电池系统向轻卡领域渗透最多。

燃料电池客车累计销售1240辆,居第三,同比下降1.6%,占据燃料电池汽车整体销量16%的份额,占比同比减少9.15个百分点,是占比同比减少最多的车型,可见燃料电池客车市场正处在萎缩状态。

燃料电池乘用车累计销售538辆,居第四,同比大涨137%。领涨各细分车型,占据燃料电池汽车整体销量6.9%的份额,占比同比增加2.35个百分点,市场占比同比增加第二多的车型,可见当前燃料电池乘用车发展势头较快。

燃料电池中卡累计销售235辆,居第五,同比下降5.2%,领跌大盘,占据燃料电池汽车整体销量3%的份额,占比同比减少1.95个百分点,可见燃料电池中卡市场不但最小,而且萎缩趋势也比较明显。

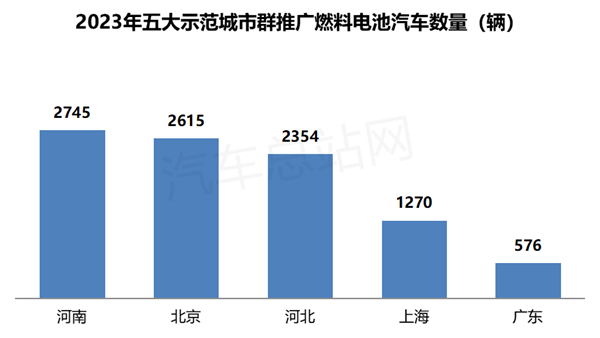

六、从示范城市群推广应用数量看,河南居榜首;北京、河北分列二三

根据终端上牌数据,在2023年氢燃料电池汽车推广应用的五大城市群中,河南居榜首、北京和河北分列二三,其推广数量分别为2745辆、2615辆和2345辆;上海、广东分别居第四和第五,推广应用数量分别为1270辆和576辆。

以上就是2023年我国燃料电池汽车销量的基本情况,整体表现较好。随着“双碳”战略的持续推进及各地氢能政策的进一步落地,2024年我国燃料电池汽车的推广规模有望得到更加快速的扩展!让我们拭目以待!