[汽车总站网 www.chianautoms.com欢迎你]

回首刚过去的2023年,是商用车行业实现恢复性增长的一年。而作为承担中长途公路运输的重卡,表现相对较好,成为商用车行业的”佼佼者”。

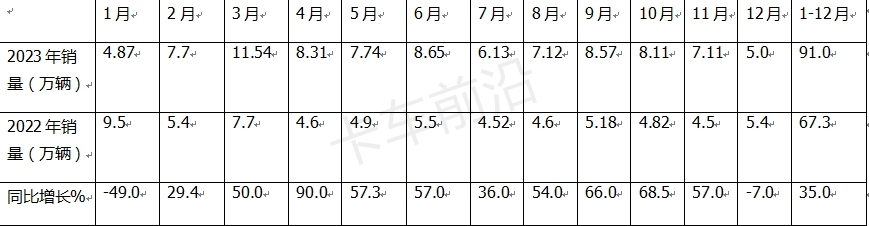

根据最新公开数据,2023年12月重卡销售5万辆,同比下降7%,终结了之前的“10连涨”月份;2023年1-12月重卡累计销售91万辆,同比2022年的67.3万辆增长35%,比上一年净增23.7万辆。

现汽车总站网对2023年的重卡市场主要特征做一个简单的盘点分析。

特征一:“增长”成为主旋律;年尾收官不利

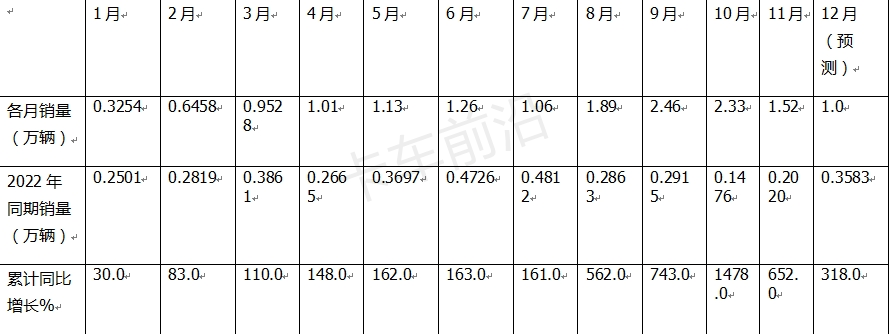

表1,根据中汽协及公开数据,2023年1-12月各月重卡销量及同比增长:

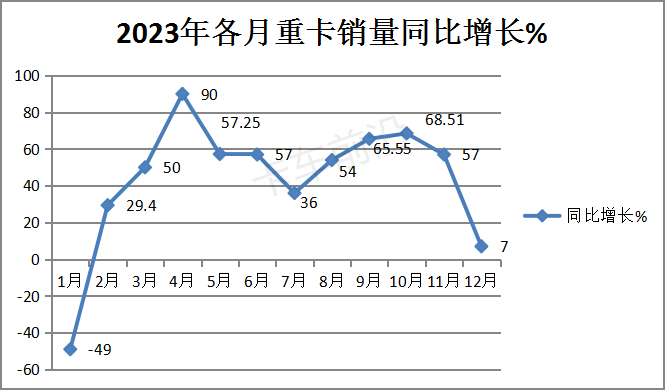

上图表显示,在2023年1-12月各月重卡销量及同比中呈现以下特点:

一是增长成为全年的“主旋律”。

2023年1-12月重卡销量同比依次呈现“1降—10连涨-1降”的市场轨迹,除去年头、年尾两个月是下降的以外,其余中间10个月销量同比均呈现增长,构成了重卡市场史上罕见的“10连涨”,也成为2023全年重卡市场的“主旋律”。主要原因还是上年同期销量基数太低导致的。

二是年尾收官不利。

作为2023年最后的12月份,重卡市场收官不利,销量只有5万辆,同环比均呈现下滑(同比下降7%,环比下降30%),这种现象在近年同期较为少见(一般说来正常年份的年底月份销量都比较高),因此成为2023年重卡市场的一个特点。据汽车总站网分析主要原因有:

一方面是与本月的货运大环境不好有关。

根据国家统计局数据,2023年12月份的制造业PMI指数只有49%,比2023年11月还低0.4个百分点,说明该月的制造业仍处于收缩区间,企业输出的货源仍然不足,各行业对重卡的需求仍然不旺;

第二方面是本月的燃气重卡销量陡然减少。

由于2023年12月份北方供暖需要大量的燃气,LNG价格每公斤升高到6元多,比11月每公斤5元多的价格又升高了不少,而同期柴油价格每升却下降到7元-7.3元。也就是说在2023年12月份,燃气价格升、柴油价格降,这样的“一升一降”,导致“油气”差价缩小,使得燃气重卡成本优势变得不明显了,因此导致用户购买燃气重卡的热度降温。根据权威机构预测,2023年12月燃气重卡终端销量大约在1万辆左右(具体的终端上牌数据要到12月中下旬才能出炉),环比11月的1.52万辆下降3成多,因此对2023年12月的重卡整体销量产生了一定影响。

第三方面是部分重卡企业在开票数据上有“保留“。

据了解主要是部分重卡企业2023年目标任务已经提前完成了,认为年底最后一个月的”冲刺“没有太多的现实意义。为了企业在2024年1月收获”开门红“,以鼓舞企业员工和合作伙伴新年的“士气”,因此将2023年12月份的部分销量留到2024年1月份,这一定程度上影响了2023年年尾月份的开票数据。

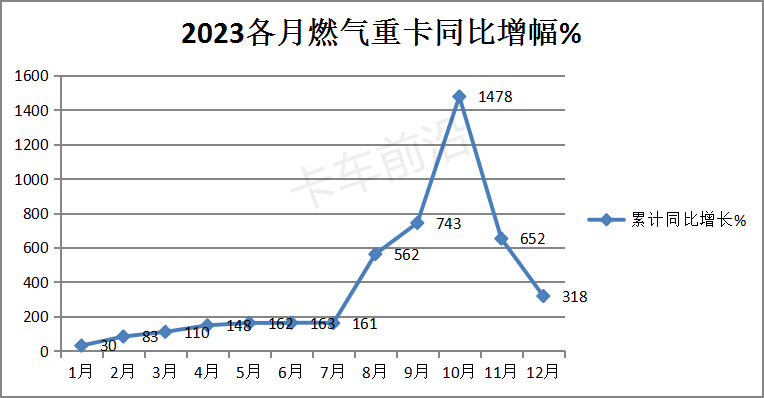

特征二:国内燃气重卡及出口表现抢眼,成为重卡行业的两大亮点

——国内燃气重卡同比暴涨3倍多,成为2023年重卡行业最大看点

根据终端上牌数据,2023年燃气重卡累计销售大约在15.6万辆(2023年1-11月燃气重卡累计销售14.58万辆,加上12月份的大约1万辆销量),同比(2022年累计销售燃气重卡3.73万辆)增长3.2倍,且各月销量同比可谓一路狂飙,成为2023年度重卡行业最大的亮点。

表2,2023年1-12月各月燃气重卡销量及同比(数据来源:终端上牌数据)

——重卡海外出口市场同比增长近6成,成为2023年重卡行业的第二大看点

根据公开数据,2023年我国重卡海外出口累计销量大约27.5万辆,出口销量创历史新高,同比增长近60%,跑赢重卡整体市场大盘35%的增速近25个百分点,成为2023年重卡行业的第二大看点

总之,国内燃气重卡及海外出口市场表现抢眼,成为2023年重卡行业的两大亮点。

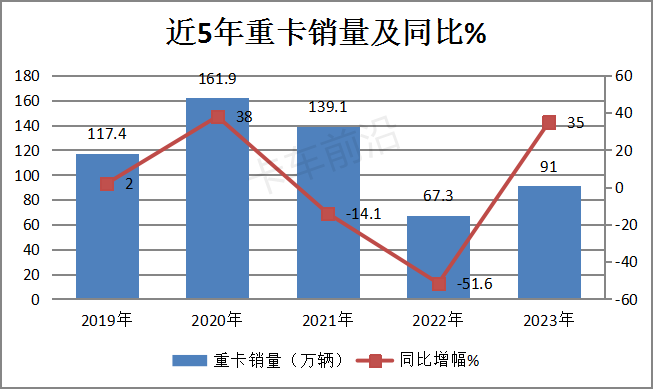

特征三:动力需求不足,销量居近5年第四,仍未恢复到疫情之前的正常水平

根据中汽协及公开数据,近5年重卡累计销量及同比:

上图显示:

2023年重卡累计销售91万辆,居近5年同期第四,属于较低水平,与疫情之前2019年的117.4万辆的销量比较仍然减少了26.4万辆,说明2023年的重卡市场仍然没有恢复到正常年份的水平,需求动力仍然不足。

据汽车总站网分析主要原因有:

一是2023年我国整体经济和消费的复苏仍然比较弱,复苏的基本面仍然不牢固;

二是由于疫情影响,加之房地产低迷,各地“土地财政“难以为继,导致地方财政缺钱,投资新基建项目的资金不能及时到位,开工不及预期,没有起到对重卡(特别是自卸车、搅拌车及其他工程车辆)需求的拉动作用;

三是新能源汽车购置补贴取消,导致新能源重卡市场表现不及预期;

四是重卡厂商库存较多,一方面低价贱卖库存车辆,冲击了价格较高的新车市场;另外一方面又无力大批量到主机厂家进购更多的新车;

五是实体企业效益不好,输出的货源不多,对重卡需求仍然不旺;

六是货运市场仍然存在“车多货少、运价低迷“的矛盾,卡友们购车的积极性受挫。

另外,2023年重卡销量同比增长35%,增幅均近5年第三,据汽车总站网分析主要原因有:

一是燃气重卡市场表现出色,成为2023年重卡乃至商用车行业的最大亮点,有力推高了2023年重卡整体市场的销量,这在上文数据中已经得到验证。

二是2022年同期重卡销量基数较低(只有67.3万辆,是近年重卡历史上销量最低的年份),给2023年同比增长提供了客观上的数据支持。

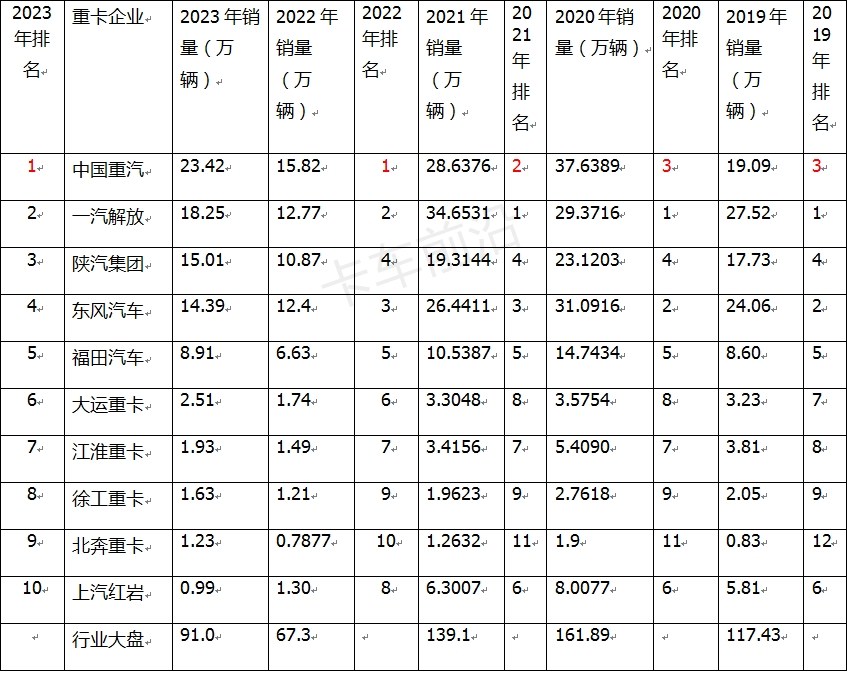

特征四:重汽蝉联年度销冠;解放、陕汽分列二、三

表3,根据中汽协及公开数据,2023年重卡销量TOP10及近4年同期排行

上表显示,在2023年全年重卡销量top10中:

——2023年中国重汽累计销售23.42万辆,居第一,也是唯一一个年度累计销量超出20万辆的重卡企业,是继2022年第一次夺得年度销量冠军后的第二次蝉联(2021年—2018年重卡行业销量冠军一直是一汽解放,而中国重汽分别位于第二、第三和第三),说明中国重汽近2年表现非常出色。

——一汽解放累计销售18.25万辆,居2023年重卡行业年度第二;与2022年同期排名保持一致;

——陕汽集团累计销售15.01万辆,居第三;比2022年同期的第4名上升1位,表现较好;

——东风汽车累计销售14.39万辆,居第四,比2022年同期的第3名下降1位;

可见2023的重卡top4企业累计销量均超出10万辆,组成了2023年年度重卡行业的“10万辆俱乐部“。

——福田汽车累计销售8.91万辆,居第五,与2022年同期的排名保持一致。

——其余车企累计销量均在3万辆以下。

综上所述可见,2023年的重卡市场增长35%,其中燃气重卡及海外出口成为推动其增长的最大动力;但需求动力仍然不足,离正常年份销量仍、有差距。从竞争格局看,重汽蝉联年度销冠,表现突出。

随着经济大环境的逐渐好转及各种利好因素的加持,2024年重卡市场有望迎来持续的增长!

[汽车总站网 www.chianautoms.com欢迎你]