创新 • 创优 • 创见

我国的“双碳”战略不断推进,但在汽车行业碳排放量最多的重卡领域,由于各种因素制约,电动化进度依然远远不够。

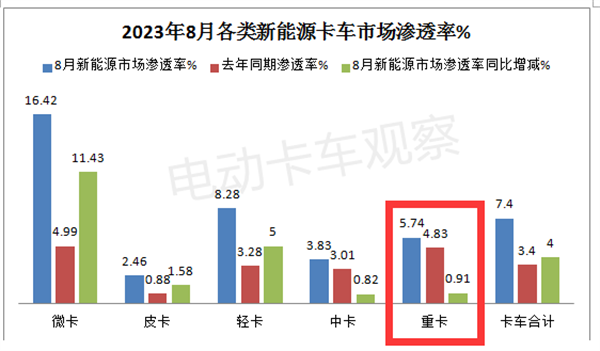

根据中国汽车流通协会提供的国内卡车最新销售数据,2023年8月五类卡车(含微卡、皮卡、轻卡、中卡和重卡五大细分市场国内销量)累计销售204260辆。其中,五类新能源卡车(新能源微卡、新能源皮卡、新能源轻卡、新能源中卡和新能源重卡)累计销售15118辆,说明新能源卡车的整体市场渗透率为7.4%,比去年同期的3.4%提升了4个百分点。

数据显示,今年8月国内重卡实际销售50457辆,其中新能源重卡销售2900辆,市场渗透率为5.74%,明显低于新能源卡车整体7.4%的渗透率近1.7个百分点。

从市场渗透率同比提升值看,8月新能源重卡市场渗透率同比只提升了0.91个百分点,也远小于新能源卡车行业市场渗透率同比提升的4个百分点。

换言之,2023年8月新能源重卡的市场渗透率不及预期,且严重拖累了新能源卡车行业的“后腿”。重卡电动化进程亟待加速,以减少其碳排放对环境带来的影响。

为何新能源重卡市场渗透率远远赶不上卡车行业?根据电卡观察调研分析主要原因有以下几个方面:

一是重型货车的油电差价仅为轻型汽油车的30%~45%,不足以刺激重型货车从柴油向电动转型。

根据清华四川能源互联网研究院的测算数据,目前轻型汽油车的油电差价约为2.85元/kWh,公交车的油电差价约为1.2元/kWh,而中重型货车的油电差价约为0.83元~1.2元/kWh。

可以看出,中重型货车的油电差价仅为轻型汽油车的30%~45%,不足以刺激中重型货车从柴油向电动转型,轻型和微型新能源卡车比新能源重卡情况要好很多,这就解释了为何新能源轻卡和微卡市场渗透率要远远高于新能源重卡。

今年8月新能源轻卡和微卡市场渗透率分别为8.28%和16.42%,均远高于新能源重卡的市场5.74%的渗透率。

二是新能源重卡推广应用成本被推高。

除了上文提及油电差价问题以外,新能源重型货车还面临着较高的首次购车费用、电池折旧成本、充换电时间成本以及吨位损失等挑战,应用成本被推高。

首先新能源重卡的购买成本相对于普通柴油重卡要高很多。例如,城建渣土车电动重卡高于燃油车2倍,新能源牵引车价格也比一般的柴油车高不少,导致一般用户投资压力较大。

目前电动重卡的续航里程一般只有200公里,且应用场景只局限于钢厂、港口、火电厂、矿山等特定场景中的倒短运输,不能满足高速干线物流运输场景的需求。

也就是说花费了比传统动力重卡更多的钱买来的新能源重卡,却不能派上更多的用场。换言之,新能源重卡应用成本较高。

三是换电重卡行业电池缺乏统一标准,存在换电模式不兼容的问题。

目前不同车型所使用的电池外观、安装位置、接口大小都不一致,各品牌都有自己不同的技术门槛,导致电池通用性不足,互换困难,难以形成换电设施市场化运营机制。

也就是说,目前换电模式不兼容的问题已经严重制约了换电重卡市场规模的扩展,是导致电动重卡渗透率不高的一个重要原因。

四是购买群体过窄。

目前购买新能源重卡的用户几乎都是大型企业、车队或是物流公司,这些购买者主要是迫于上级组织对其环保指标的考核。而个体用户几乎不会考虑新能源重卡的采购问题。因为个体用户更多的是考虑经济效益,而非环保效益。

而目前重卡行业的目标用户群体7成以上都是个体散户。也就是说,目前购买新能源重卡的客户群太窄,需求的数量比较有限。

五是配套基础设施建设有待加强。

由于充换电基础设施不足,新能源重卡补能还不能做到随时满足,存在一定困难。另外,土地审批难,目前已建成的充换电站仍然不多,新能源重卡充电难问题仍然存在。

六是新能源重卡路权优惠政策开放程度还有待提高,与电动物流轻卡、微卡的高路权形成了明显的对比。

根据电卡观察调研,目前全国大部分区域对新能源重卡的路权政策并不是十分明确,很多地方甚至比较模糊。换言之,不少地方对新能源重卡的路权优势并没有显示出来,甚至与传统重卡几乎差不多,这对激励新能源重卡市场的发展不利。

试想,用户花费了大价钱购买了新能源重卡,却又受到路权限制,其购买新能源重卡的积极性必然大打折扣。

而电动轻卡、微卡是目前城配物流运输的主要承担者,其进城的路权几乎不受限制,是新能源重卡无法相比的。

电动轻卡、微卡卡的路权远远要大于新能源重卡,这是当下新能源重卡市场渗透率远低于新能源卡车行业的一个重要原因。

七是新能源重卡比燃油车重2吨-3吨,导致其载货能力下降。

由于新能源重卡要背负沉重的电池组,其自重要比一般柴油重卡车辆重2吨-3吨,导致其载货能力下降,从而影响用户的经济效益,这也是目前阻碍新能源重卡市场规模扩大的一个重要原因。

八是目前燃气重卡热销,一定程度上抵消了用户购买新能源重卡市场的积极性。

终端上牌数据显示,2023年8月天燃气重卡销售1.89万辆,创近年同期新高,也是今年以来销量最高的月份,环比今年7月的1.06万辆增长近8成,同比去年8月燃气重卡销售2863辆暴涨5.62倍,可见今年8月的燃气重卡市场发展势头十分强劲。

这主要是因为8月燃气价格是今年以来最低的月份,而柴油价格却是进一步增长,导致油汽价差更大。也就是说燃气重卡运营成本更具有价格竞争优势。

换言之,今年8月燃气重卡市场十分火爆,一定程度上蚕食了本来销量就不多的新能源重卡市场,一定程度上抵消了部分客户购买新能源重卡的积极性。

而在微卡、轻卡等领域几乎不存在这种现象。这也是导致今年8月新能源重卡市场渗透率低于新能源轻卡和微卡行业,进而严重拖累新能源卡车整体市场渗透率的一个直接原因。

正是上述诸多原因的综合作用,导致了目前新能源重卡市场渗透率不及预期,拖类了新能源卡车行业的“后腿”。

尽管重卡电动化进程面临诸多难题,公路交通“减碳”工作仍然不能放松。建议相关部门从实际情况出发,尽快出台更有效的政策措施,为重卡电动化提供支持和激励。

这可以包括推出更有竞争力的补贴政策,加大对新能源重卡研发和生产的支持力度,提升充电设施和换电站的建设速度,加强与企业的合作,共同推动重卡电动化进程,从而加速实现我国的“双碳”战略目标!