创新 • 创优 • 创见

2022年,在疫情肆虐、经济下行、需求减少、补贴退坡等诸多不利因素的综合作用下,大中型客车市场遭遇“滑铁卢”,车企经营压力较大。面临困难,行业在经过拼搏后,年终“大考”中交出了怎样的答卷?

数据显示,2022年6米以上大中型客车累计销售92256辆,同比下滑5.15%,销量创近年新低。从主流企业表现看,6成以上同比下降。

2022年大中型客车市场有哪些主要特征?2023年大中型客车市场又有哪些机会?

第一部分:2022年大中型客车市场特征盘点

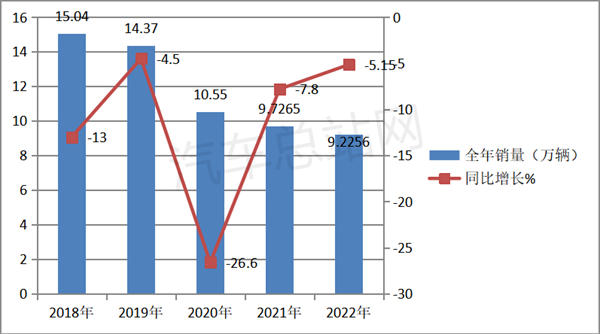

一、销量创近年新低

近年大中型客车销量及同比统计(含6米以上客车)如下:

上图显示,2022年大中型客车累计销售9.2256万辆,销量创近年新低,也是近5年来第一个年销量低于10万辆的年份,同比下降5.15%。据汽车总站网分析主要原因有:

一是疫情影响。2022年反复的疫情使大部分居民不敢出门,学生不敢上学。即便出门也不敢乘坐公共客车,这使得公路客车、公交客车和旅游客车市场、校车市场都受到了一定的影响。

二是受高铁、飞机、私家车、城市轨道交通等交通工具的挤压。高铁、飞机及私家车及城市轨道交通抢走了大中型客车市场的客源,让本来就萧条的大中型客车市场“雪上加霜”。

三是受到经济下行的影响。由于2022年经济下行趋势明显,很多客运公司面临巨大的经营压力,购买客车的能力减弱。经济萧条让不少地方财政出现了赤字,部分区域靠地方财政来采购的公交客车市场也受到了一定的影响。

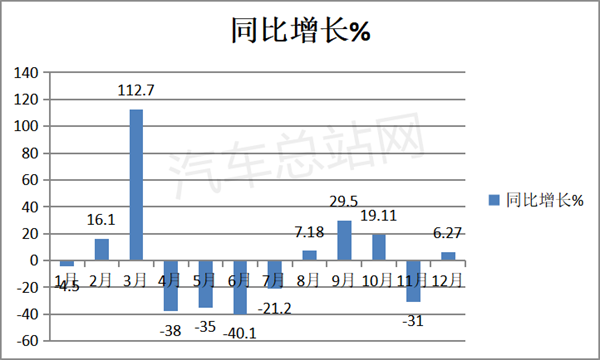

二、各月销量同比6增6降,全年销量呈现“前低后高”走势

2022年各月大中型客车销量及同比如下:

上图表显示,在2022年1-12月各月大中型客车销量中:

各月销量同比6增(2月、3月、8月、9月、10月、12月)6降(1月、4月、5月、6月、7月、11月)。其中,增幅最大的是3月(112.7%),降幅最大的是4月。

全年销量走势呈现“前低后高”特点:上半年各月销量都普遍不高,到了下半年特别是9月份后,各月销量呈现逐月走高的趋势,尤其是11月和12月两个月销量均过万辆,12月销量居然达到17308辆,创2022年全年月度销量新高。

据汽车总站网分析:

一是2022年上半年疫情影响严重,特别是3月后上海及吉林等区域疫情的爆发,导致全国大部分地区进行封控和“静默”管理,大中型客车市场受到了严重的影响。到了7月和8月,又遭受到了百年未遇的高温天气影响,这是导致在8月以前大部分月份的大中型客车销量都不高的主要原因。

二是进入9月后,客车销量逐月走高。主要原因有:

1、受新能源汽车购置补贴政策的影响和刺激。按规定,新能源汽车国家补贴完全退出时间是2023年1月1月,越接近年底,供给侧的大中型客车企业和需求端的公交公司、客运公司等为了抓住最后一拨的补贴“红利”,对大中型新能源客车掀起了“抢装抢销抢上牌”的热潮,有力推高了接近年底月份的新能源客车销量。

2、年底接近春运时间,很多客运公司要提前采购春运车辆,这一定程度上也促进了年底月份大中型客车销量的提升。

3、12月初疫情管控政策全面放开,对客运和公交、旅游市场有一定的利好,促进了12月份大中型客车销量的增长。

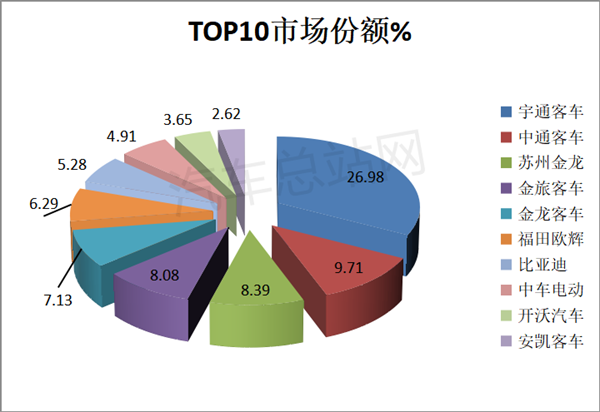

三、传统强势的“两通三龙”雄风犹在,占据行业top5

2022年6米以上大中型客车销量top10排行如下:

上图表显示,2022年大中型客车企业销量TOP10呈现以下特点:

宇通客车累计销售24892辆,也是唯一销量超过2万辆的大中型客车企业,是第二名销量的近2.8倍,市场占比26.98%。宇通客车以绝对的优势居行业第一,其在大中客市场的龙头老大地位无人能敌。

中通客车累计销售8957辆,同比下降10.87%,跑输大盘,市场占比9.71%,居第二。

苏州金龙累计销售7741辆,同比下降6.94%,跑输大盘,市场占比8.39%,居第三。

金旅客车累计销售7457辆,同比增长9.36%,跑赢大盘,市场占比8.08%,居第四。

金龙客车累计销售6576辆,同比下降1.1%,跑赢大盘,市场占比7.13%,居第五。

可见,占据2022年大中型客车市场TOP5的仍然是行业传统强势的“两通三龙”,说明了在大中型客车行业强者恒强的“铁律”一直存在。

福田欧辉客车累计销售5803辆,同比大涨112.33%,且领涨TOP10,跑赢大盘,表现亮眼,排名第六。

第七名以后车企累计销量均在5000辆以下。

TOP10中同比4增6降,其中同比增幅最猛的是福田欧辉。

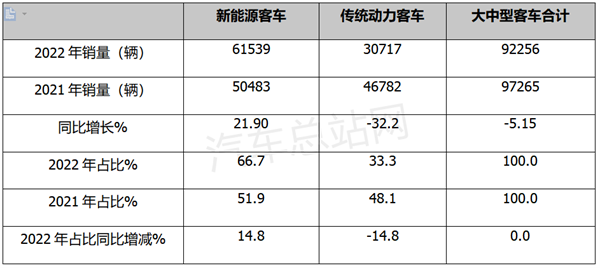

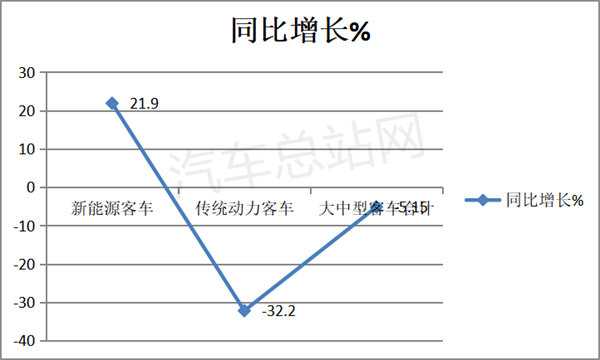

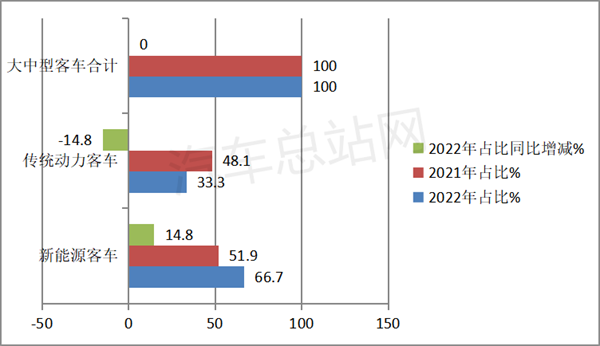

四、新能源客车成为抑制大中型客车市场下滑的中坚力量

数据显示,2022年大中型客车累计销售92256辆,同比下滑5.15%,其中6米以上大中型新能源客车累计销售61539辆,同比增长21.9%,跑赢大中型客车大盘27.05个百分点,占据2022年大中型客车市场66.7%的市场份额,且占比同比增加14.8个百分点。可见,新能源客车领涨领跑2022年大中型客车市场,成为抑制市场下滑的中坚力量。

2022年新能源客车、传统动力客车销量同比与大中型客车大盘比较、占比同比增减情况如下:

新能源客车之所以能领涨领跑2022年大中型新能源客车市场,据汽车总站网分析主要原因有:

一是“双碳”战略的持续发力,推动了新能源客车的持续增长。

二是国家层面明确了氢能产业的战略定位,加之各省市密集发布氢能产业政策,各燃料电池汽车示范城市群和非示范区域推广应用燃料电池客车的力度加大。

三是受新能源汽车购置补贴政策的影响和刺激。由于2022年是执行新能源汽车购置补贴政策的最后一年,因此供给端尽力生产新能源客车,需求端尽量采购新能源客车,因此推高了2022年新能源客车的销量。

第二部分:2023年大中型客车市场的机会在哪里?

2023年,疫情影响将成为“过去时”,持续低迷的大中型客车市场或将出现复苏。那么2023年大中型客车市场的机会具体在哪些领域?汽车总站网根据调研分析后认为主要在以下几个细分市场:

一是定制客运、接驳客运、社区巴士等市场将呈现增长活力。

2023年疫情的管控政策彻底放开,人们出行的机会将大大增加,因高铁、动车、航空及城市轨道交通等将会迎来更多的客流量,而作为定制客运、接驳客运、社区巴士能发挥服务“最后1公里”的优势,因此随着各个交通领域客流量的增长,必然催生定制客运、接驳客运、社区巴士等市场增长。

二是旅游客车市场将回暖。

疫情影响大大减弱,居民出去旅游的机会将大大增加,必定带动2023年旅游客运市场的复苏,从而推动旅游客车市场的回暖。

三是长途公路客车市场将好转。

日前交通部发布一系列优化长途客运的疫情防控安全措施,让旅客对长途客运的安全更加放心,加之疫情影响消除,出门乘坐长途公路客车的人增多,或将促进2023年长途公路客车市场的恢复。

四是农村客车市场需求将持续提升。

近年来国家越来越重视农村客运市场的发展,不仅制定了诸多利好政策,更是带来了一些“真金白银”的补贴。比如,财政部、交通运输部联合印发《财政部 交通运输部关于调整农村客运、出租车油价补贴政策的通知》,对“十四五”期农村客运市场的政策进行了明确,这将促进2023年农村客车市场的增长。

五是自动驾驶、氢燃料电池客车将得到进一步发展。

在国家和各地政策的鼓励支持下,加上车企在产品技术研发方面的发力,随着示范推广应用的推进,自动驾驶、氢燃料电池客车在2023年或将得到进一步的发展。

六是出口市场值得期待。

随着疫情的好转,客车出口市场在2023年也会出现回暖。

总之,艰难的2022年已经结束,2023年大中型客车市场机会多多!