创新 • 创优 • 创见

电动重卡(含换电式和普通纯电动类)历来占据新能源重卡大盘9成左右的市场份额,是新能源重卡市场的绝对主体。

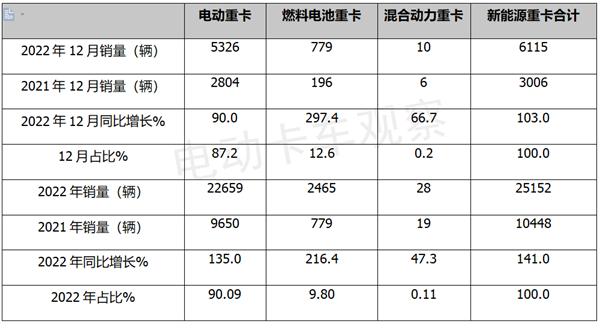

根据终端上牌数据,2022年12月新能源重卡销售6115辆,同比增长103%。其中,电动重卡销售5326辆(不包括燃料电池重卡和混合动力重卡),同比(2021年12月电动重卡销售2804辆)增长90%,占据新能源重卡大盘87.1%的份额;

2022新能源重卡累计销售25152辆,同比增长141%。其中,电动重卡累计实销22659辆,同比2021年的9650辆大涨1.35倍,占居新能源重卡90.09%的市场份额。

那么,2022年电动重卡市场有哪些主要特征?

一、同比跑输大盘,是新能源重卡市场的绝对主体

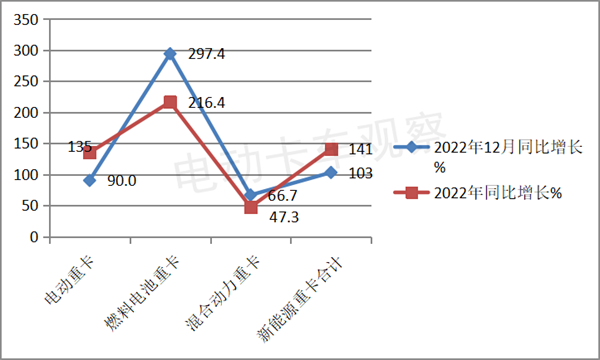

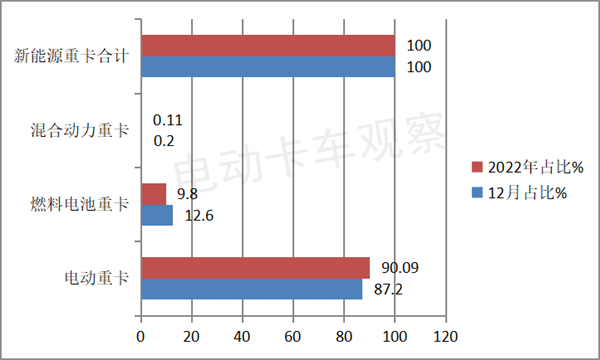

按技术路线划分,2022年12月及全年新能源重卡各细分车型销量及同比如下:

上图表可见,按技术路线划分,2022年12月及全年新能源重卡各细分车型中:

电动重卡分别销售5326辆和22659辆,同比分别增长90%和135%,分别跑输新能源重卡大盘增速13个百分点和6个百分点。无论是2022年12月还是全年,电动重卡同比增速均跑输新能源重卡大盘。

据电卡观察分析主要原因有:

一是普通纯电动重卡销量同比增速大幅度减缓,拖累了电动重卡市场的整体增速。

二是氢燃料电池电池重卡增长迅猛,“风头”最盛,拉高了新能源重卡大盘的整体增速。

从占比看,电动重卡占据新能源重卡大盘的份额分别为87.2%和90.09%。无论是2022年12月还是全年,电动重卡占据新能源重卡大盘的份额均在9成左右,是新能源重卡的绝对主体。

主要是因为电动重卡技术相对成熟,应用场景最广,能实现零排放,且推广应用成本最低,是目前新能源重卡中降碳的主打车型,也是终端客户购买最多的新能源重卡车型。

燃料电池重卡分别销售779辆和2465辆,同比分别增长297.4%和216.4%,市场占比分别为12.6%和9.8%。

混合动力重卡分别销售10辆和28辆,同比分别增长66.7%和47.3%,市场占比分别为0.2%和0.11%,几乎可以忽略不计。

二、12月销量超5000强势登顶,全年销量同比“11增1降”

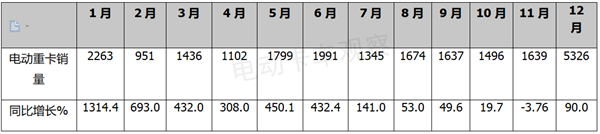

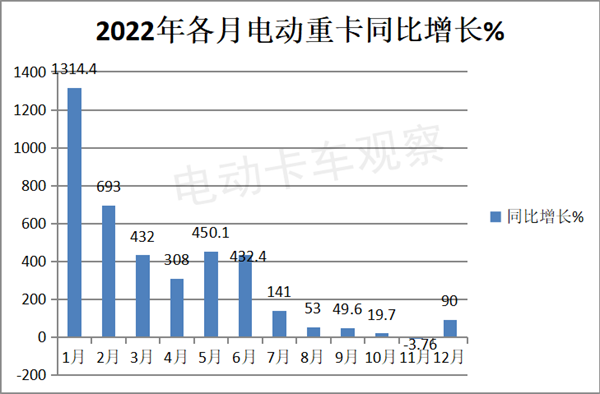

2022年1-12月各月电动重卡销量及同比统计如下:

上图表可见,2022年1-12月各月电动重卡销量及同比:

12月销量5326辆,是全年月度销量唯一超过5000辆的月份,是第二名的1月份销量的2.35倍,强势登顶。据电卡观察分析主要原因有:

一是受新能源汽车购置补贴政策的影响和刺激。

按规定,2023年1月1月新能源重卡补贴退坡完全取消,2022年12月是电动重卡车型享受到补贴政策的最后一个月,因此部分终端客户提前购买电动重卡,推高了12月份的电动重卡销量。

二是年底是新车置换的集中时间节点。

在国家“双碳”战略下,不少钢厂、港口等面临着环保达标的年终考核压力。为了顺利达到考核指标,需要逐步把柴油重卡置换成零排放的电动重卡。而上级主管部门对钢厂和港口等环保达标的考核一般是以半年期为执行时间,年底就成了部分目标客户集中采购电动重卡的时间段。

全年月度销量同比呈现“11增1降”(11月份同比下降)的市场轨迹,说明了2022年各月电动重卡市场的“主旋律”是增长,这与新能源重卡大盘的趋势基本同步。

一是由于“双碳”战略的持续发力,很多城市都加码推广应用电动重卡;二是2021年电动重卡销量基数普遍不高。

11月是2022年月度销量同比唯一下降的月份,主要是由于受到当月疫情的严重影响所致。

三、三一夺冠,汉马、徐工居第二、第三, TOP10累计占比91.15%,市场垄断程度较高

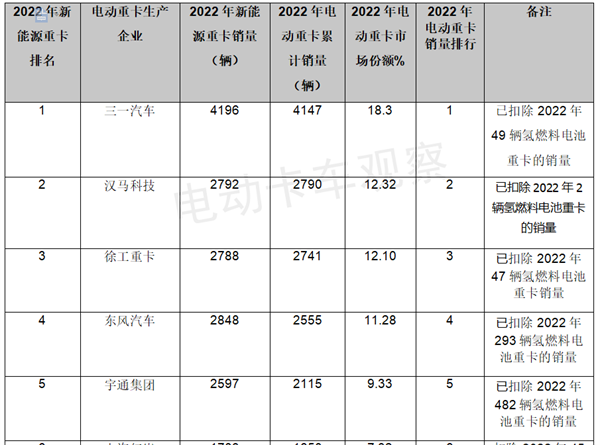

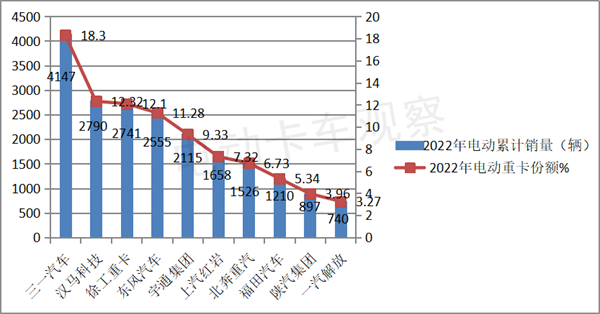

2022年电动重卡top10车企累计销量排行如下:

上图表显示,在2022年电动重卡销量TOP10中:

三一汽车累计销售4147辆,是唯一累计销量超过4000辆层级的车企,市场占比18.3%,强势夺冠。主要得益于三一汽车电动重卡产品性价比较高,加之灵活创新的营销机制。

汉马科技累计销售2790辆,市场占比12.32%,居第二。

徐工重卡累计销售2741辆,市场占比12.10%,居第三。

东风汽车累计销售2555辆,市场占比11.28%,居第四。

宇通集团累计销售2115辆,市场占比9.33%,居第五。

上汽红岩累计销售1658辆,市场占比7.32%,居第六。

北奔重汽累计销售1526辆,市场占比6.73%,居第七。

福田汽车累计销售1210辆,市场占比5.34%,居第八。

第 9名—第10名销量均在1000辆以下,市场占比均小于4%。

TOP10车企合计销售电动重卡20379辆,共计占比为90%。

可见,电动重卡在2022年的市场垄断程度还是比较高的。

四、换电重卡领涨领跑

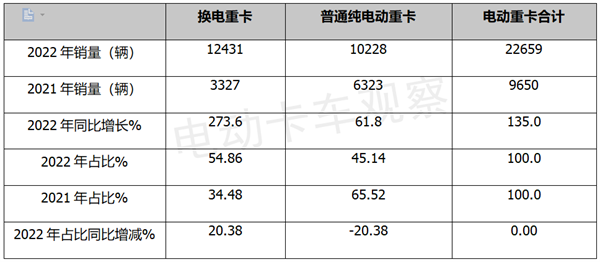

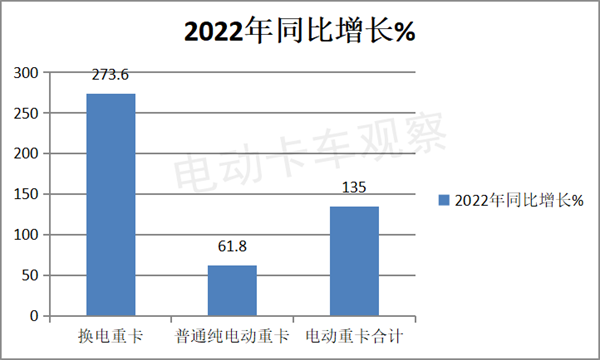

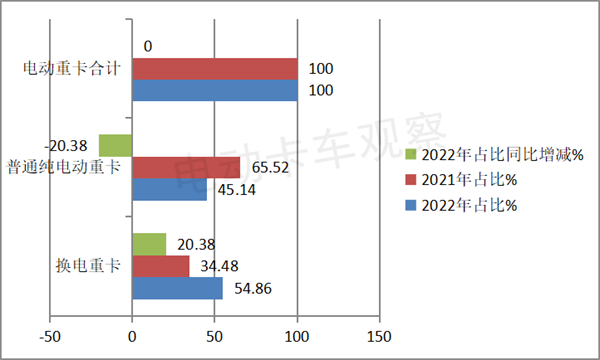

2022年电动重卡各细分车型销量、同比、占比及占比同比增减情况如下:

上图表显示,2022年电动重卡各细分车型中:

换电重卡累计销售12431辆,同比大涨273.6%,增速高于普通纯电动重卡61.8%的增速近211.8个百分点,跑赢电动重卡大盘135%的增速近138.6个百分点。占据电动重卡大盘54.86%的权重,占主体地位,且占比同比增加20.38个百分点,主体地位同比加强。

换电重卡之所以能领涨领跑,据电卡观察分析主要原因有:

一是能给客户带来效益和便利。

是由于换电模式具有补能时间短、可以让客户有更多的时间去赚钱;还能降低客户的初始购车成本压力。另外,客户还可以不用操心动力电池的管理、保养、寿命等,省去不少烦心事。

二是得益于国家和地方政策的鼓励支持。

近年来国家多次发文鼓励换电模式,多地也出台了鼓励支持换电重卡发展的政策,甚至有部分地区出台了对建设换电站和推广应用换电重卡的具体补贴措施,这无疑推动了2022年换电重卡市场的发展。

三是换电重卡可带来社会效益。

车辆可以利用晚上谷电时间给换电重卡的动力电池充电,避开峰电时间,对降低电网负荷和提高电网安全利好。另外,给换电重卡补电的换电站占地面积相对较小,能节约国家土地资源,提高了社会效益。

普通纯电动重卡车型累计销售10228辆,同比增长61.8%,跑输电动重卡大盘,市场占比为45.14%,占比同比减少20.38个百分点。

可以预见,随着双碳战略的进一步发力和制约换电重卡发展问题的逐步解决,2023年的电动重卡市场或将迎来更好的发展机遇。