创新 • 创优 • 创见

曾几何时,燃气重卡也曾在市场上表现抢眼,也是跻身主流的车型。但在新能源发展初期,因为专家对LNG碳排放问题的争议,以及其他一些因素,燃气车辆被国家列入了“清洁能源”。

“清洁能源”和“新能源”到底有什么差别呢?排放、推广、技术、产业链等都不是制约关键,十多年享受不到新能源补贴“大礼包”才最让行业沮丧。

进入2022年,新能源补贴进入退坡尾声,随着中俄天然气大单的签署,燃气车辆作为清洁能源汽车的主要成员,为道路运输减碳的重要性越来越被行业关注。

在油价飙升的当下,重卡市场一路下行,似乎毫无回暖的迹象。那么,技术相对成熟、污染排放较柴油车明显下降的燃气重卡市场最近表现如何?这是近来不少业内人士关注的问题。

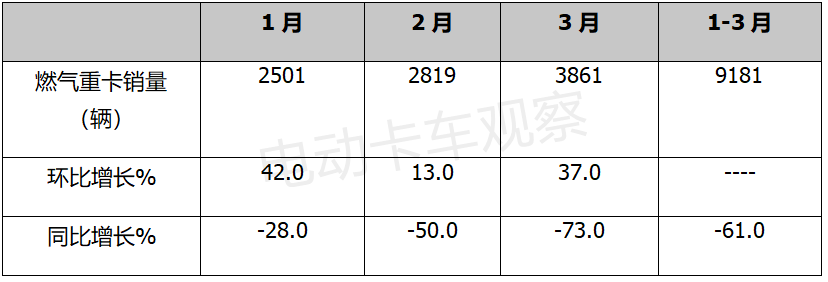

最新终端上牌数据显示,2022年3月燃气重卡销售3861辆,环比增长37%,是一季度以来环比“3连涨”的月份,相对去年下半年的表现似乎有些回暖;同比下降73%,呈现“断崖式”下跌,是今年1-3月份以来同比“3连降”的月份;2022年一季度燃气重卡累计销售9181辆,同比下降61%,也近乎“腰斩”。

可见,目前燃气重卡市场情况虽然有改善趋势,但总体仍不容乐观。

从一季度燃气重卡的终端销量市场流向看,能源大省及燃气资源比较丰富的西北区域是主要的销售阵地。能源大省山西、河北、山东、四川、河南分别位居第一、第三、第六、第七和第九;燃气资源较多的新疆、陕西、宁夏、甘肃等西北区域分别居第二、第四、第五和第十。说明燃气重卡的销售区域并不像燃油重卡那样全国分布,而是有选择性的分布在上述局部地区。

从细分市场看,燃气类车型仍以牵引车为主,燃气自卸车和燃气专用车占比均居于从属地位。

从一季度燃气重卡市场的竞争格局看,一汽解放以较大优势居第一;中国重汽和陕汽集团分别居第二和第三;累计销量在1000辆以上有四家,整个竞争格局与之前比没有大的改变,但汉马科技新进入前八(去年其排名在10名开外)。

一、销量环比“3连涨”,同比“3连降”

数据显示,2022年一季度各月燃气重卡销量同比、环比情况如下:

上表显示,在2022年一季度各月中,1月、2月、3月销量分别为2501辆、2819辆和3861辆,环比分别增长42%、13%和37%,出现“3连涨”,呈现了各月销量依次增长的良好势头。

而1月、2月、3月销量同比分别出现-28%、-50%、-73%的降幅,也就是说同比出现了“3连降”。

环比“3连涨”、同比“3连降”,这是一季度燃气重卡市场销量出现的特有现象。据电卡观察调研分析主要原因是:

一是当前局部区域使用新能源重卡的条件尚不成熟,出于环保效益需要,将污染排放远比柴油车低的燃气重卡作为重要选项。

虽然新能源重卡最能快速实现环保效益,但有些经济欠发达区域不具备推广应用新能源重卡的条件,降碳效果明显的燃气重卡就成为选择。

因为燃气重卡排放的尾气中,二氧化碳、一氧化碳、碳氢化合物均较柴油明显下降。

但燃气的价格近来也有上涨的趋势。2022年一季度,1月全国燃气均价在5000元/吨,2月由于国际局势原因,燃气价格上涨到8000元/吨,3月仍维持在8000元/吨。燃气重卡的使用成本也在增加。

二是一季度以来油价节节攀升,客观上为燃气重卡销量环比“3连涨”提供了支持。

三是环保限产,导致一些污染严重的能源企业被限产或减产,对燃气重卡的需求萎缩。

四是2021年同期燃气重卡销量处于历史最高位,客观上为今年一季度各月销量的同比大降埋下了伏笔。

二、从区域流向看,煤炭大省山西占比超3成居榜首;能源大省和燃气资源丰富的西北区域是燃气重卡的主销市场

2022年一季度燃气重卡销量top10排名如下:

上表显示,2022年一季度燃气重卡销量TOP10区域呈现如下特征:

作为煤炭大省,山西燃气重卡销量2883辆,占比超3成(31.4%),以绝对的碾压性优势居于榜首;

新疆作为天然气资源丰富的西北大区,累计销售2598辆,占比28.3%,居第二;

河北作为钢铁能源大省,累计销售955辆,占比10.4%,居于第三;

第4-10名累计销量都在600辆以下,占比均小于10%,且这些区域也都是能源大省或者是燃气资源比较富裕的西北区域。

也就是说,能源大省和燃气资源丰富的西北区域是一季度燃气重卡的主销市场。

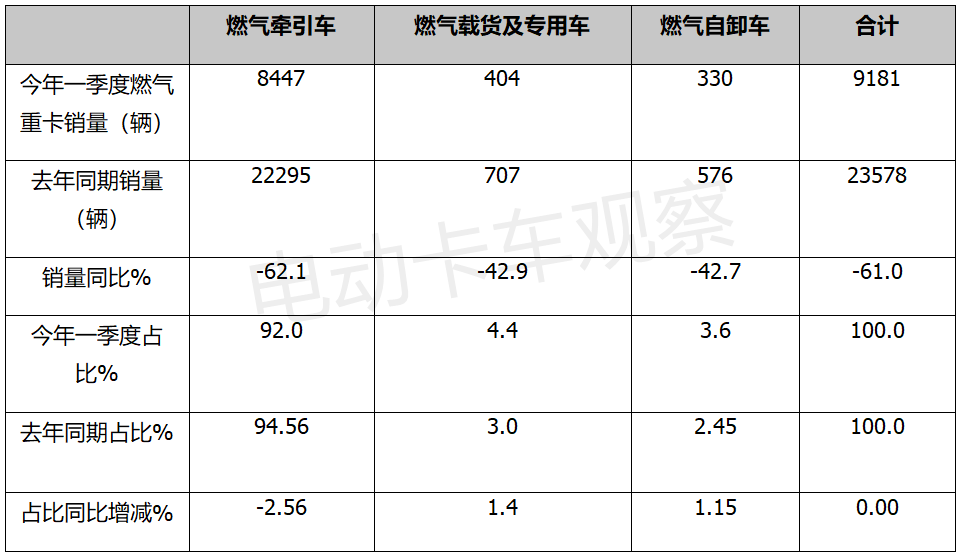

三、从天然气重卡内部各细分市场看,牵引车占比超9成,占据主体地位,但同比占比下降2.56%,是占比同比下降最大的细分车型

2022年一季度燃气重卡在各细分市场的销量及占比变化情况如下:

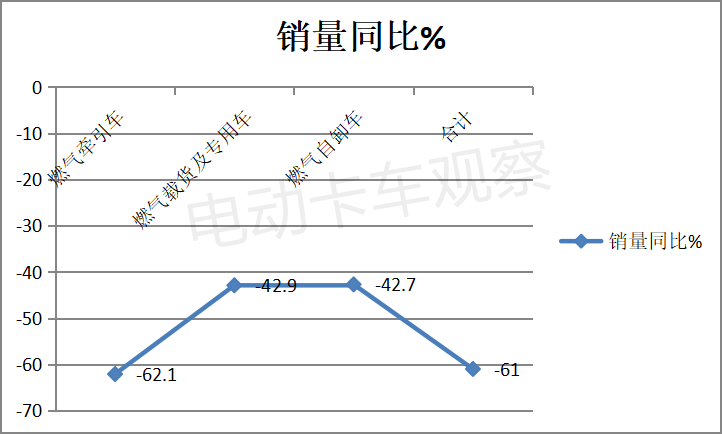

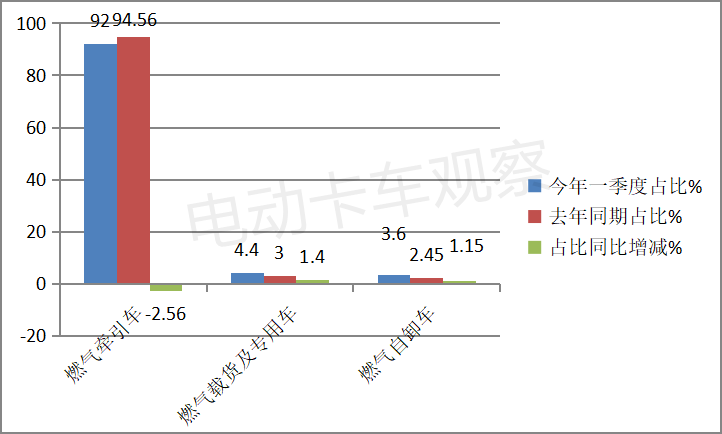

上图表显示,在2022年一季度燃气重卡各细分市场中,牵引车销量8447辆,同比下降62.1%,占比92%。说明牵引车仍占据燃气重卡市场的绝对主导地位,但同比占比下降2.56个百分点,是燃气重卡市场中同比减少最多的细分车型。

据电卡观察分析主要是因为一些燃气资源比较丰富的地区对燃气环卫车等专用车的采购数量增加,而对燃气牵引的需求由于能源型企业被环保限产而减少。

燃气类载货车及专用车占比4.4%,且占比同比增加1.4个百分点,是占比同比增加最大的细分车型。燃气类自卸车占比最少,为3.6%,但占比同比增加1.15个百分点。

四、从竞争格局看,解放强势称霸;重汽、陕汽、东风分别居第二、第三和第四,并与解放共同组成“千辆销售俱乐部“;TOP10销量同比2增8降,同比增幅最大的是长征汽车

2022年一季度燃气重卡销量top10企业如下:

上表显示,在2022年一季度燃气重卡销量top10中:

解放销售3466辆(同比下降50%),是唯一超过3000辆的车企,占比近4成(37.75%),以较大优势夺冠,称霸行业;

重汽销售1738辆,同比下降67%,占比18.93%,位居第二;

陕汽销售1238辆,同比下降73%,占比13.48%,位居第三;

东风汽车销售1169辆,同比下降57%,占比12.73%,居第四。

上述4家车企的销量均超越1000辆,位居行业前4强,组成了一季度燃气重卡行业的“千辆俱乐部“。

第5—10名车企销量均在1000辆以下,占比均小于10%。

从竞争格局变化看,前7名排序与2021年全年比较没变,而今年一季度第8名则由汉马科技替代了联合卡车,2021年汉马科技排第11。

另外,根据电卡观察了解,目前一些散户卡友,除了关心燃气重卡市场特点外,还比较关心今后燃气重卡车辆是否值得购买?

电卡观察认为答案不能一概而论,要具体问题具体分析。

首先,燃气重卡降碳效果虽然比不上新能源车型,但其排放的污染远比柴油重卡低,且技术相对成熟,今后仍有较好的发展前景。

其次,目前车用LNG的燃气价格仍处在高位,燃气价格与当前国际诸多的复杂因素有关,并不能完全由我国自己决定。

再次,当前我国的货运市场运价一直低迷,至今尚未看到有改善的迹象,货运市场风险不小。

因此,当前可能还不是购买燃气重卡的最佳时机。

电卡观察建议,如果不是特别着急买车的卡友,或者是燃气资源丰富地区的卡友,不妨先暂时观察一段时间,等国际局势稳定后,看燃气价格能否下调。

如果一段时间后燃气价格相对平稳(建议等到燃气价格下降到6元/公斤以下,燃气类重卡使用成本比柴油车型具有优势),有这方面需求的卡友,可以考虑购买。

加气不方便区域的卡友,一般建议不要购买燃气重卡,免得后期使用麻烦。除非个别地区有特殊的政策规定,那是另外一回事,不在建议之列。

[汽车总站网 www.chianautoms.com欢迎你]