创新 • 创优 • 创见

2022年一季度,工信部发布了第351批、第352批、第353批共计3批新车公告。这3批公告累计上榜了308款新能源物流车新车型,其中电动物流车车型(含普通充电类纯电动、换电式纯电动及插电式混动车型)273款,占据新能源物流卡车车型上榜总数量近9成(89%)的份额,是新能源物流车车型的“大头”。

那么,2022年一季度上榜的273款电动物流车新品有哪些特点?

一、换电赛道正在升温

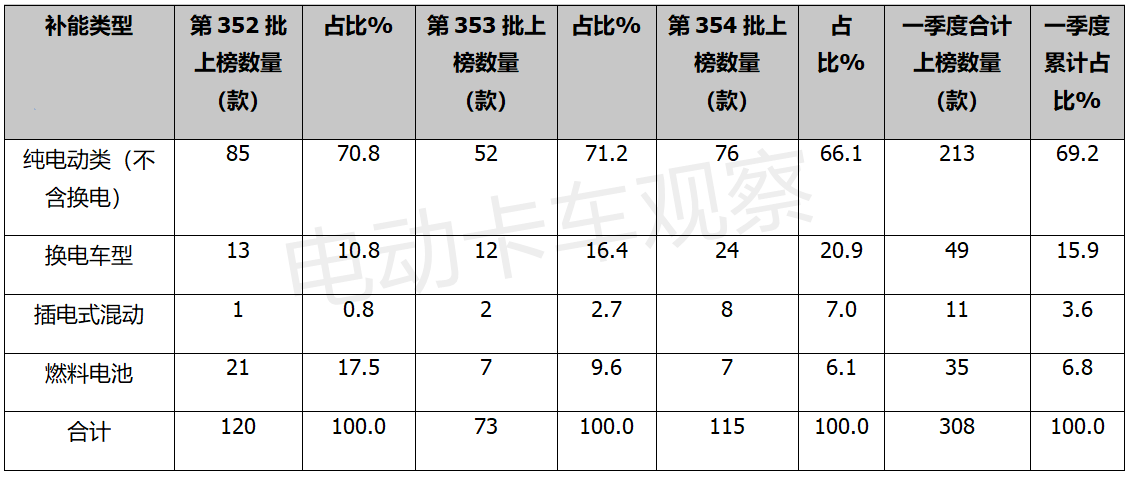

按补能类型划分,2022年一季度第351批、352批、353批新车公告上榜的各类新能源物流卡车车型上榜数量及占比如下:

上表显示,2022年一季度工信部发布的3批新能源物流车新品公告中:

1、换电物流车型占比逐渐上升,越来越火热。

换电物流车占比从第352批的10.8%(全部为换电物流重卡12款),上升到第353批的16.4%(全部是换电物流重卡12款),再到第353批的20.9%(含换电物流重卡为20款,换电轻卡4款),换电车型占比逐渐上升,呈现越来越火热的发展态势。

这是一季度以来电动物流车上榜新品车型的一个显著特点。电卡观察认为,这主要是因为双碳战略的持续发力,换电模式补能快,能提高客户的运输效率。同时,“车电分离”的商业模式,能降低客户的购车成本压力,是今后物流卡车加速实现电动化、达成双碳战略的主要途径之一,受到在钢厂、电厂、港口、城市渣土等特定场景下经营短途运输客户的追捧。

2、普通充电类电动物流车占比一直在7成左右,是一季度新能源物流车车型中的主体部分。

这主要是因为普通充电类技术相对成熟,充电桩也比较多,是目前新能源物流车中推广应用最为广泛的车型。

3、插电式混动物流车占比也有逐渐增大的趋势,但数量仍最少。

毕竟插电式混动应用场景不够多,也不能摆脱对燃油的依赖,不能实现零排放,降碳效果不明显,上榜的数量仍然是最少。

4、燃料电池物流车占比逐渐下降,但这并不能说明其热度在降温。

燃料电池物流车从第352批公告中的17.5%,逐渐下降到第354批公告的6.1%,这不一定能说明燃料电池热度在下降。主要是因为之前公告中燃料电池上榜的车型较多,已足够“应付”当前的市场需求(当前市场需求规模不大)。

2022年3月23日,国家发改委、国家能源局联合印发的《氢能产业发展中长期规划(2021—2035年 )》中提到,2025年燃料电池汽车规模要达到5万辆。由此可见,国家正在推动燃料电池汽车的运营,未来其市场规模也将进一步扩大。

二、电动物流重卡占比逐渐提升,领涨领跑电动物流车大盘

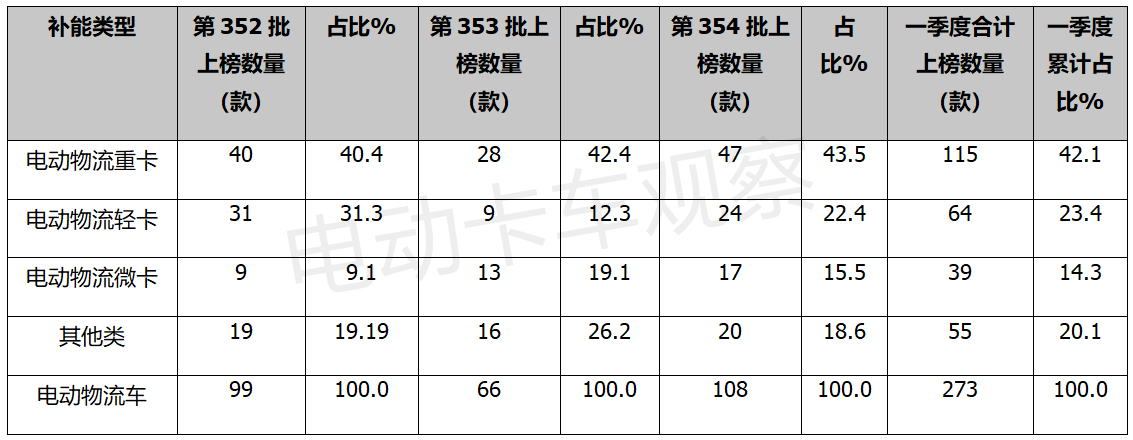

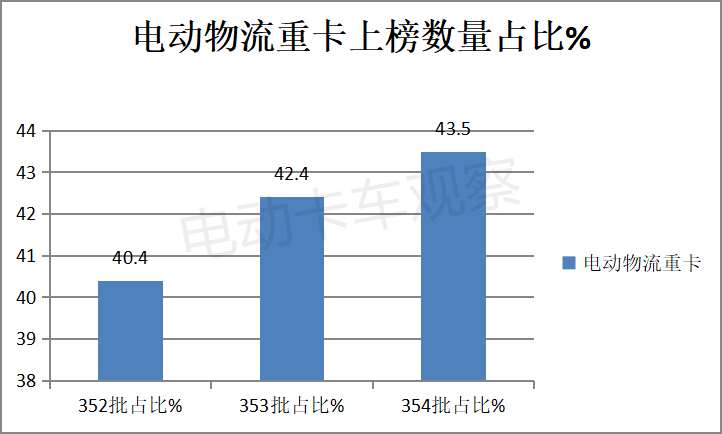

2022年一季度第351批、352批、353批新车公告上榜的电动物流重卡车型上榜数量及占比如下:

上图表显示,在一季度工信部发布的3批公告中,电动物流重卡车型上榜数量占比从第352批的40.4%,上升到第353批的42.4%,再上升到第354批的43.5%,说明电动物流重卡占比呈现逐渐上升趋势。

这是由于电动牵引车和自卸车占据整个电动物流车市场的比例在逐渐增大,电动物流重卡领涨电动物流车大盘。

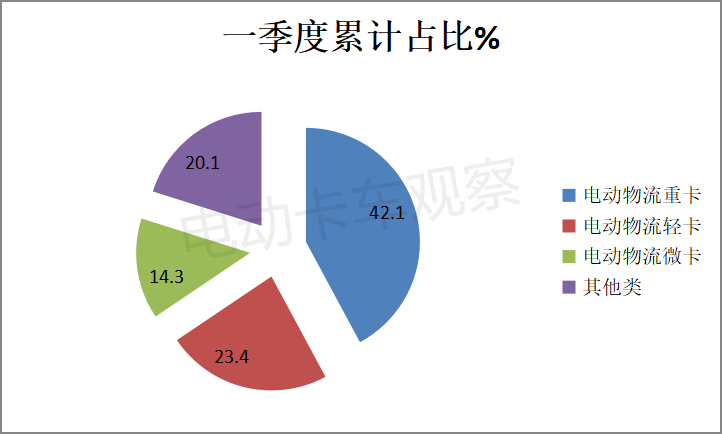

从占比看,一季度电动重卡物流车占据电动物流车比例高达42.1%,为最大,领跑电动物流车大盘;第二是电动物流轻卡,占比为23.4%;第三是其他类(含电动中卡、皮卡、微面等),占比20.1%;第四是电动物流微卡,占比为14.3%。

电动物流重卡之所以能领涨领跑一季度电动物流车大盘,据电卡观察分析主要原因是:

在国家“双碳”战略的持续推进下,主打新能源重卡物流运输市场的电动牵引车和自卸车,以换电模式和普通充电类在矿山、钢厂、港口、电厂等固定线路的场景商业化运作越来越成熟,落地应用实施的范围越来越大,目标应用市场对电动物流重卡的需求越来越多。

比如,港口中短途及港内倒短运输等主要应用车辆为6X4牵引车集装箱运输、4X2牵引车货物港口转运和4X2偏置码头车集装箱倒短。目前,各类车辆保有量大约20万辆左右,这一场景下的物流车辆运输特点为线路固定、货源固定,但容易受污染天气影响,存在停运时间,而使用电动重卡可以降低碳排放,减少停运时间。不但能带来环保效益,还能给港口运输企业带来更多的“真金白银”。

再比如,矿区倒短运输市场更大。根据公开数据,应用于矿区内部坑内倒短、矿物转运、土方剥离等场景的重卡保有量大约有40万辆,如果这一市场全部换为电动重卡,能节省大量的成本。

据电卡观察了解,一辆8X4自卸车燃油的成本费用在生命周期内要比电动车多出73.7万元,一辆6X4的燃油牵引车成本费用要比电动车多出40多万元,电动物流重卡成本优势明显。

同时,国家蓝天保卫战重点区域采暖季节会对矿区实施限产政策,而电动自卸车是零排放,会降低企业大气污染物排放限值,可获得减少停限产天数,给企业增加效益。

总之,随着双碳战略的持续推动,电动物流重卡中的牵引车、自卸车等今后在港口、矿山、电厂及城市渣土等短距离的重载运输场景中需求会更多,或将成为今后电动物流车市场发展的主要推手。

三、吉利商用车、宇通集团、福田汽车位居前三;TOP10上榜数量占比超5成,行业集中度较低,竞争较分散

2022年一季度电动物流车新品上榜车企TOP10统计如下:

2022年一季度工信部发布的3批公告上榜的电动物流车新品车型TOP10车企中:

吉利商用车上榜26款,占比9.52%,位居榜首;宇通、福田汽车分别上榜24款和20款,占比分别为8.79%和7.33%,分别排行第二和第三。

TOP10累计上榜144款,累计占比52.5%,说明电动物流车市场集中度不高,目前竞争仍然处于较为分散的状态,后来者仍有竞争机会。

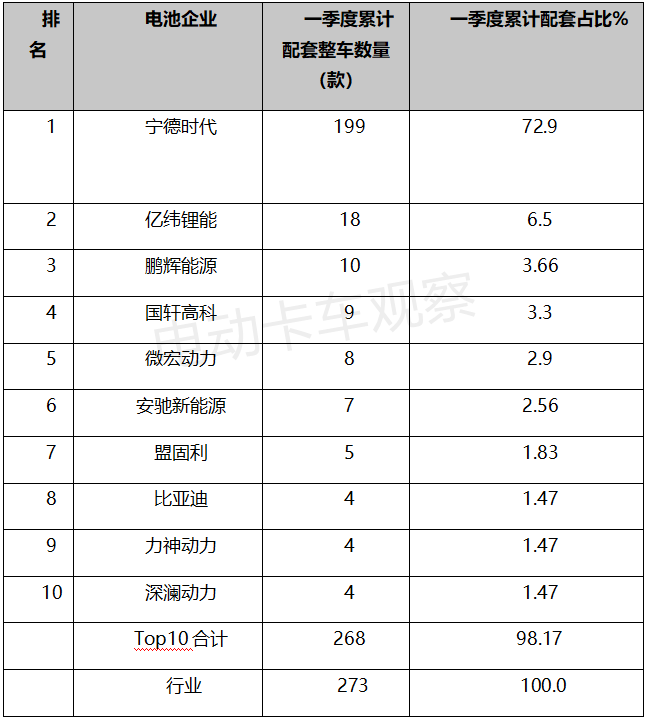

四、宁德时代占比超7成,强势霸榜;亿纬锂能、鹏辉能源、国轩高科、微宏动力分别位居第二、第三、第四和第五;top10累计占比98.17%,动力电池市场竞争惨烈

2022年一季度工信部3批电动物流车新品公告中,电池配套企业配套整车数量TOP5如下:

2022年一季度工信部发布的3批电动物流车新品公告中,电池配套企业配套整车数量及占比:

宁德时代配套整车199款,累计占比超7成(72.9%),独占鳌头,强势霸榜;

亿纬锂能配套整车18款,累计占比6.5%,居第二;

鹏辉能源配套整车10款,占比3.66%,居第三;

国轩高科配套整车9款,占比3.3%,居第四;

微宏动力配套整车8款,占比为2.9%,居第五;

安驰新能源配套整车7款,占比2.56%,居第六;

其余电池品牌配套整车数量均在5款以下,占比均小于2%。

总体看,TOP10电池配套企业市场集中度为98.17%,说明电动物流车的动力电池配套市场竞争异常激烈。

工信部的新品公告向来能引导市场风向,本文的分析但愿能为企业带来一定的启示,在产品布局方面有的放矢。