[汽车总站网 www.chianautoms.com欢迎你]

编者按:

根据中国汽车工业协会统计,2022年2月,燃料电池汽车产销分别完成213辆和178辆,同比分别增长7.5倍和5.4倍。从整个汽车行业来看,新能源汽车市场呈现爆发式增长,产品品质和市场认可度全面提升,燃料电池汽车产销增速稳居第一。

根据上险数据统计,2022年2月国内燃料电池汽车上险量达到115台,同比增长41.98%,对比中汽协178辆的批发量数据还是较为接近的。从上险数据来看,上险量同比增长42%、燃料电池装机量同比增长125%;氢燃料发动机大功率趋势明显,单车功率逼近100KW;从车型来看,客车占比7成,专用车市场表现与产品申报情况差距较大。

2022年2月国内燃料电池汽车上险量达到115台,同比增长41.98%,对比中汽协178辆的批发量数据还是较为接近的。根据产业经验,厂家批发量与终端实际使用情况存在一定差异,上险量更贴近终端客户使用情况。

2月燃料电池汽车上险量的特点包括:

(1)上险量同比增长42%、燃料电池装机量同比增长125%;

(2)大功率趋势,单车功率逼近100KW;

(3)客车占比7成,专用车市场表现与产品申报情况大相径庭;

(4)出现“运动式推广”特征。北京一骑绝尘延续榜首,各地汽车类型出现分化;

(5)亿华通装机量、装机功率、单车功率均榜首。

本文基于上险量数据,对照2021年和今年1月具体情况,并从时间分布、地域分布、市场竞争等角度介绍2022年2月燃料电池汽车市场的动态变化。

总体情况:

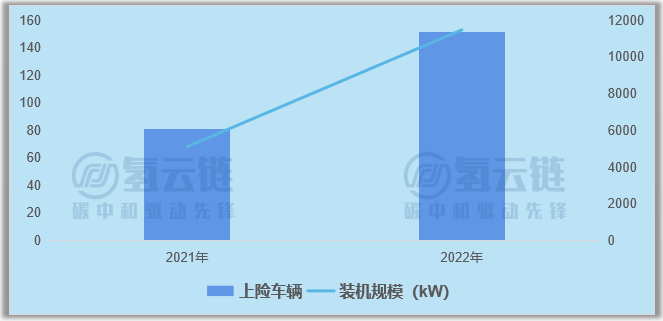

上险车量同比增长41.98%,单车平均装机达99.69kW

如图表1所示,根据数据,2022年2月,我国燃料电池汽车上险量达到115台,同比增长42%;装机总量达到11464KW,同比增长125%;平均单车装机量同比增长58%,达99.69kW,四舍五入已经实现了单车破百KW。从上险量、总装机量和单车功率看,2月份实现了连续的同比增长。

对比1月,上险量环比减少18%,但总装机量环比增长2%,单车功率更是增长明显。环比减少的原因是2月份历来是汽车销售淡季。

今年是示范城市群的正式起步年,业内对今年的氢车产销预期普遍乐观。从1、2月份的情况看,至少在燃料电池装机量上已经有保障。

图表1 2022年1月上险车量和装机总量情况(单位:辆,KW)

车辆类型情况:

客车依旧强势,重卡略有提升

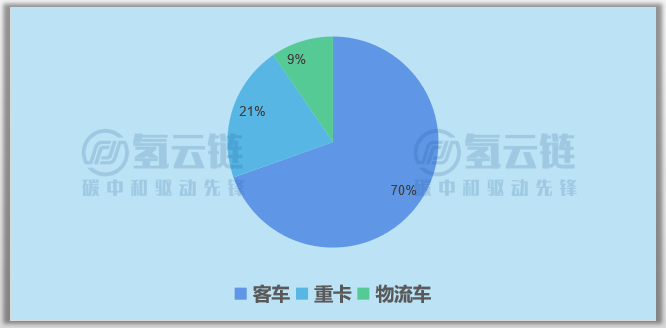

图表2列示了各类车型的上险量分布情况。各类车辆类型情况如下:

客车延续强势表现。客车占比依旧高达70%,依旧是市场推广的主力,但对比1月占比有所下降。这体现出近期主力地区依旧以客车订单为主。

重卡和物流车份额提升明显。重卡和物流车分别为21%、9%,占比上升较为明显,但推广数量实际变化不大。这主要是因为燃料电池汽车基数较小,客车推广数量环比下降导致了其余车型在推广数量相近的情况下占比提升。

专用车市场羸弱。本月专用车没有上险数据,1月的上险量占比也不足5%,在推广过程中专用车的力度相对较弱。值得一提的是,专用车在工信部产品目录与推荐目录中的上榜数量依旧是第一,这从另一个维度反应出燃料电池汽车非市场化的特征。

图表2 车型分布情况(单位:%)

地域情况:

北京延续榜首一骑绝尘,各地车型分化形势初显

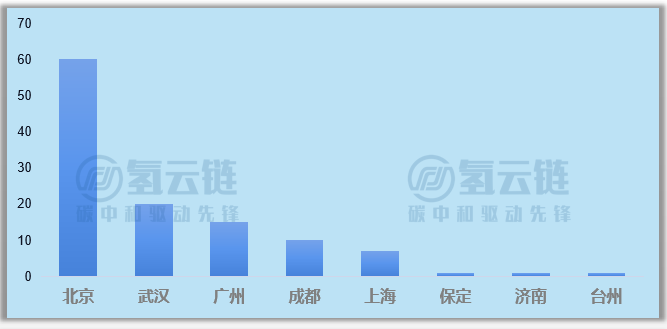

从省级区域分布来看,115辆燃料电池汽车分布在8省8市,对比2021年2月3省4市明显增加。

如图表3所示,北京继续以超过50%的占比稳居第一;武汉位居第二,但是仅有北京的三成左右数量;广州位居前三。由于北京地区的原因,地区集中度非常高,CR3达到83%。

图表3 各省市上险量分布情况(单位:辆)

地区推广车型有差异。北京仍以客车为主,但需要指出的是,北京客车上险数以公路客车为主,而非营业城市公交,这与企业向反馈的“北京公交数量一般,以通勤客车为主”的信息相符。需要特别指出的是,近期的推广主力的北京并非从单一地区车企采购,体现了开放和包容的特点。

暂未纳入示范城市群的武汉和成都车型同样以客车为主。广州和上海在今年前两个月则在小批量示范重卡。

运动会成为氢车推广发动机。冬奥会是北京近期快速推广燃料电池汽车的主要原因之一。成都开始出现稳定投放氢能客车的情况,这与今年6月将要举办世界大学生运动会也密切相关,中石油已在郫都区建成专门服务于运动会的加氢站。而作为亚运会举办地的浙江,目前来看还没有进入相似的筹备状态,不过亚运会较成都运动会晚3个月,后续表现仍旧值得期待。

“运动式推广”明显!结合近期数据,各地显现出“运动式推广”特征。随着燃料电池汽车示范城市群的推进,估计该情况可能还将持续。此外,各地区似乎出现车型推广偏好,可能与各地区燃料电池汽车发展程度、企业构建差异化优势的意图有一定关系。

车企销售情况:北汽福田遥遥领先

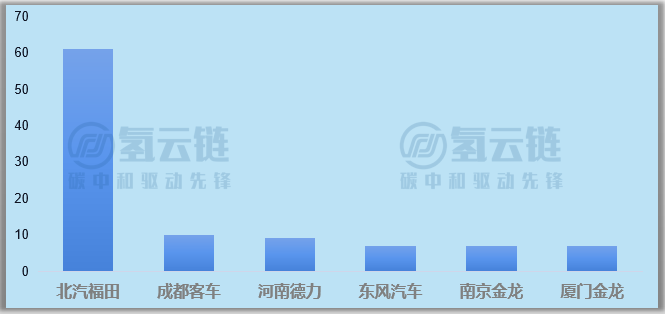

从车企情况看,2月共9家车企有燃料电池汽车上险记录,对比去年同期4家有所上升,具体见图表4.

北汽福田、成都客车、河南德力、东风汽车、南京金龙和厦门金龙的上险量位列前6,东风汽车、南京金龙和厦门金龙数量相同。其中北汽福田遥遥领先,占比超过了50%,事实上,北汽福田本月燃料电池车辆均在北京上险。

在其中度方面,去除北汽福田后,其余车车企的数量则相对较为平均。

值得注意的是,成都客车受益于地区推广政策,已连续两个月位居车企数量第二名,而厦门金龙凭借不同地区的订单来源,也连续两个月买入车企TOP5行列。其余车企的排名都出现了一定的变化。

图表4 TOP5车企上险量情况(单位:辆)

燃料电池配套企业情况:

单车平均功率逼近115KWW,亿华通独霸三榜!

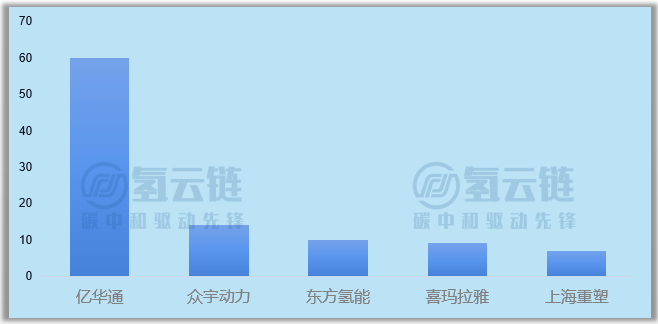

从系统配套来看,2月共有9家燃料电池系统商企业提供配套服务,高于2021年的4家,具体如图表5所示。亿华通、众宇动力、东方氢能、喜玛拉雅和上海重塑配套的上险量位居前5。其中亿华通配套数量过半,而上个月亿华通仅配套了1辆车,可谓大起大落。

图表5 TOP5燃料电池企业配套数情况(单位:辆)

配套企业地域性明显。亿华通配套的60辆车均为北汽福田在北京上险的车。相似的,众宇动力配套的汽车均在武汉,东方氢能则在成都,喜玛拉雅则在广州,上海重塑则在上海。这体现出了行业发展初期非市场化的特点以及政府的地域性保护,后续数据主要跟着地方政府的项目走。

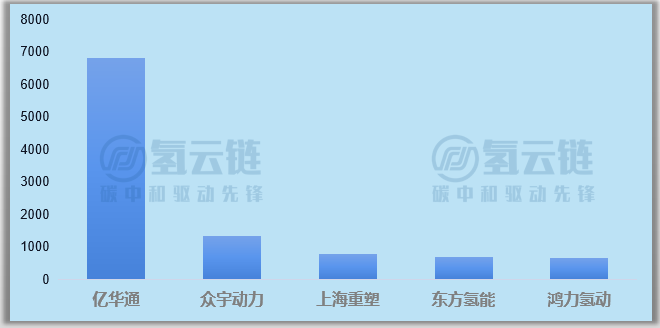

总装机功率涨幅高于车辆涨幅。115辆车燃料电池总装机规模达到11464kW,涨幅达到125%,高于车辆数量的42%。如图表6所示,今年2月总装机TOP5系统配套厂家分别为亿华通、众宇动力、上海重塑、东方氢能和鸿力氢动,整体排名与配套数量排名接近。

其中鸿力氢动和上海重塑由于单车配套功率较高,使得两家企业在总装机量排名上有所上升,这与广东和上海地区主推重卡的有一定关系。

图表6 TOP5燃料电池企业配套装机情况(单位:KW)

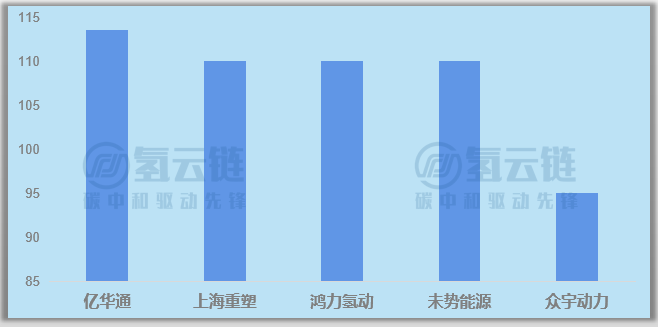

TOP4平均单车装机功率超过110KW。如图表7所示,单车功率TOP5排序情况与总装机TOP5排序情况有较大区别。由于上海重塑、鸿力氢动和未势能源均配套的重卡,使得3家配套商单车功率并列第二。值得注意的是,亿华通此次配套的车虽然以客车为主,但是单车功率依旧位列第一,逼近了115KW。

图表7 TOP5燃料电池企业配套平均单车装机情况(单位:KW)

[汽车总站网 www.chianautoms.com欢迎你]