[汽车总站网 www.chianautoms.com欢迎你]

2021年商用车市场,如果要问哪个领域表现最好,单从数据层面来看可能是客车。但如果进一步研究客车行业各细分市场就能发现,实际上2021年客车市场内部存在着严重的“偏科”现象。

2021年客车市场中只有轻客同比增长,大中型客车市场却“暗淡无光”,大型客车最为惨淡。之前一直“风光”的新能源客车市场,2021年也降至“冰点”,甚至成为客车市场的“鸡肋”。

因此,汽车总站网认为,2021年客车市场的增长完全是由轻客以“一己之力”推动的结果。

一、客车领涨商用车,成2021年商用车大考中的“优等生”

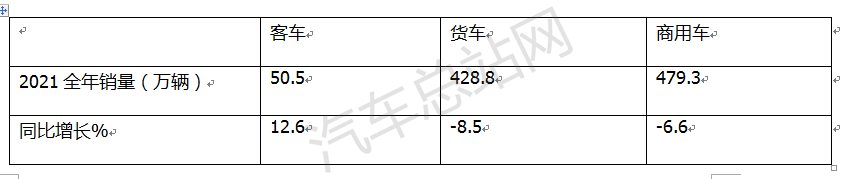

数据显示,2021年客车累计销售50.5万辆,同比增长12.6%,是商用车中同比涨幅最高的细分市场,领涨商用车。

2021年商用车各细分市场销量及同比情况如下:

2021年客车累计销售50.5万辆,同比增长12.6%,跑赢2021年商用车大盘-6.6%的增幅近19.2个百分点,高于货车市场-8.5%的增幅近21.1个百分点。

在2021年商用车大盘中,客车市场领涨,是2021年商用车大考中的“优等生”。

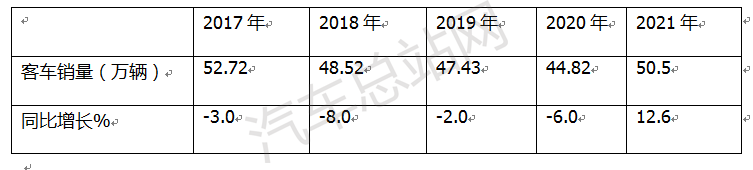

二、近五年客车第二次销量超越50万辆大关,同比增幅创近年新高

近5年客车销量及同比增长统计如下:

上表显示,2021年客车累计销售50.5万辆,是近5年中销量第二次突破50万辆大关的年份(第一次是2017年),同比增长12.6%,是增幅最大的年份。

2021年的客车市场确实算得上比较“风光”。

三、“偏科”现象严重:轻客单科“成绩”较好,大中型客车成“跛腿”科目

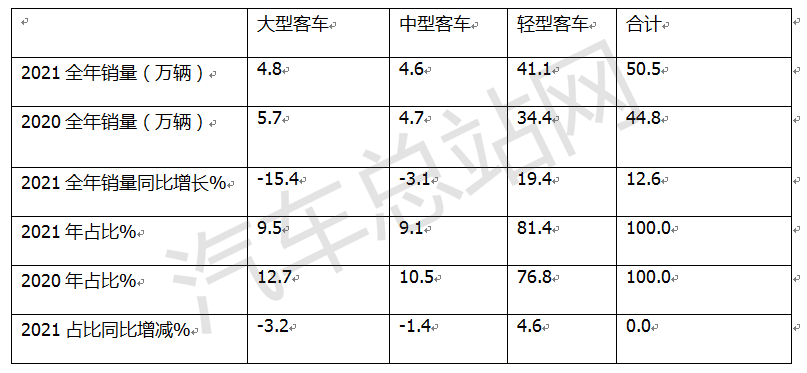

2021年客车市场内部大中轻车型销量、同比及占比同比增减情况如下:

可见,在2021年客车各细分车型销量结构中,轻型客车销量同比增长19.4%,高于客车大盘涨幅近6.8个百分点。

大中型客车都呈现同比下降趋势,均跑输客车大盘。特别是大型客车同比下降15.4%,增速跑输客车大盘28个百分点,表现最为惨淡;中型客车同比下降3.1%,增速跑输客车大盘15.7个百分点。

从占比及占比同比增减看,轻客占据超8成的权重(81.4%),且占比同比增加4.6个百分点,成为2021年客车市场的绝对霸主。

大中型客车占比均不足10%。其中,大型客车占比9.5%,占比同比减少3.2个百分点,是市场占比减少最多的细分车型;中型客车占比只有9.1%,占比同比减少1.4个百分点。

也就是说,2021年的客车市场内部存在着严重的“偏科”现象。轻客成绩独好,而大中型客车成“跛腿”科目。

为何2021年客车市场会出现这种情况?据汽车总站网调研主要有以下几个方面的原因:

一是轻客的多功能属性导致其适应的市场面比大中型客车宽泛。

轻客具有旅游客运、客货两用及城配物流配送等多方面的功能属性,适应的市场面比大中型客车要宽泛得多。

二是各地“就地过年”防疫政策更有利于轻客物流车增长,而对大中型客车市场的作用是负面的。

由于2021年初多地实行“就地过年”的防疫政策,使得电商及快递物流业务增长迅猛,有力推动了2021年轻客特别是宽体轻客(欧系轻客)物流车销量的增长。

而“就地过年”政策限制了人们的出行活动,对大中型客车市场有弊无利。

三是环保升级对轻客市场更有利,对大中型客车市场的提振作用微不足道。

2021年7月1日实行国六全面切换,加速了2021年上半年国五柴油轻客的销量增长。对大中型客车来说,之前“电动化”程度就已经相当高了,国六切换对提振大中型客车市场所起到的作用可以说是微不足道。

四是国家和各地出台诸多鼓励支持新能源物流车发展政策,对轻客市场推动作用明显。

国家和各地方2021年出台了诸多支持鼓励新能源物流车市场发展的政策,新能源轻客物流车从中大受裨益,对推动轻客整体市场的大涨作用较大。

数据显示,2021年纯电动轻客物流车销量23621辆,同比增长近130%。

而国家和地方2021年出台的诸多鼓励支持新能源物流车发展的政策对推动大中型新能源客车发展几乎起不到作用。因为大中型新能源客车主要面向城市公交领域,前几年一些大中城市几乎都完成了“电动化”任务。

四、公路客车同比增长超2成,成为拉动2021年客车市场增长的最大“功臣”;公交客车同比下降超2成,成为2021年客车市场下滑的最大推手;从占比看,公路客车与公交客车几乎势均力敌;校车占比最小

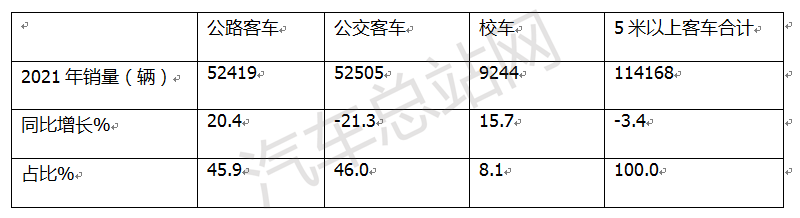

按目标市场划分,2021年5米以上客车(主要含大中型客车企业,不含传统的轻客企业)销量、同比及占比如下:

按目标市场划分,2021年5米以上公路客车累计销售52419辆,同比增长超2成(20.4%),而5米以上公交客车累计销售52505辆,同比下降超2成(-21.3%),也是5米以上客车市场中唯一下滑的细分市场;校车累计销售9244辆,同比增长15.7%,表现也不错。

从占比看,公路客车占比45.9%,公交客车占比46%,二者几乎势均力敌;校车占比最小只有8.1%。

可以认为,5米以上公路客车成为拉动2021年5米以上客车市场增长的最大“功臣”;而5米以上公交客车成为促进2021年5米以上客车市场下滑的最大推手。

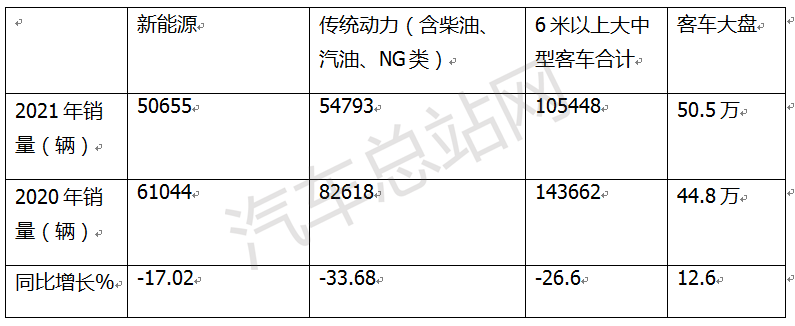

五、6米以上大中型传统动力及新能源客车成为2021年客车市场的“短板”

数据显示,2021年6米以上大中型传统动力及新能源客车销量、同比与客车大盘比较如下:

上表可见,2021年6米以上大中型客车市场中,传统动力客车销量54793辆,同比下降33.68%;6米以上新能源客车累计销量50655辆,同比下降17.02%;二者均远远跑输2021年客车大盘12.6%的增速,成为2021年客车市场中明显的“短板”和“痛点”。

汽车总站网认为,主要原因是:

一是大中型客车市场继续受到高铁动车的挤压,市场需求萎缩;

二是新能源汽车补贴退坡对主要靠政策推动发展的新能源客车市场影响较大,加上前几年的市场透支,很多城市的新能源公交市场处于饱和状态,需求减少;

三是大中型客运企业转型,旅游客车市场“大转小”趋势明显。

六、大中型客车市场宇通龙头地位明显,无人能撼动;轻客市场江铃居第一,但正在被上汽大通追赶

2021年大中型客车TOP5销量、同比增长及份额同比变化(含6米及以上客车)如下:

![2021,客车“绝地逢生”]() 上表可见,在2021年6米以上大中型客车市场top5中,龙头老大宇通客车累计占据35.35%的份额,是第二名苏州金龙的3.44倍,第一名与第二名差距较大,且同比宇通市场份额增加1.88个百分点,强者愈强的市场特征非常明显。

上表可见,在2021年6米以上大中型客车市场top5中,龙头老大宇通客车累计占据35.35%的份额,是第二名苏州金龙的3.44倍,第一名与第二名差距较大,且同比宇通市场份额增加1.88个百分点,强者愈强的市场特征非常明显。

也就是说,目前的大中型客车市场中,宇通龙头老大的地位非常明显,至少暂时无人能撼动。

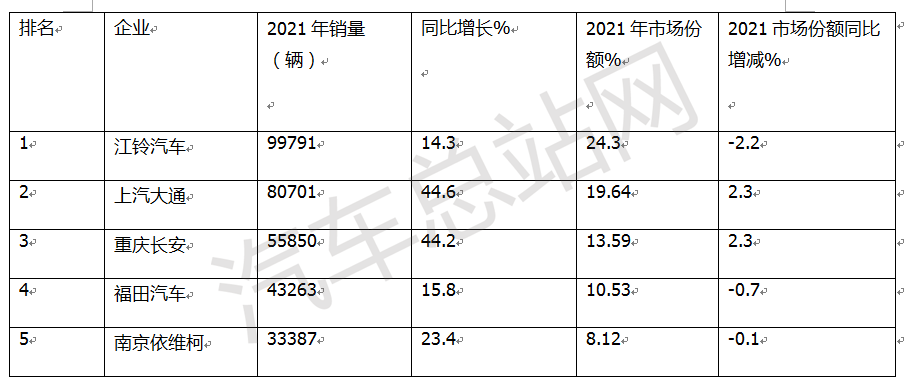

![2021,客车“绝地逢生”]() 2021年轻客车TOP5销量、同比增长及份额同比变化如下:

2021年轻客车TOP5销量、同比增长及份额同比变化如下:

上表可见,2021年轻客市场top5中,居于第一的江铃汽车累计占据24.3%的份额,只比第二名上汽大通多4.66个百分点,第一名与第二名差距较小,且同比江铃的市场份额减少2.2个百分点,而第二名的上汽大通不但销量同比增长44.6%,增幅远大于第一名江铃汽车的14.3%,而且市场份额同比增加2.3个百分点。

也就是说,在目前的轻型客车市场中,江铃汽车老大的地位不是很稳固,大有被第二名上汽大通追上的趋势。这与大中型客车市场的竞争格局明显不同。

总之,汽车总站网认为,2021年客车市场领涨商用车,但内部“偏科”现象严重——轻客独好,大中型客车“差劲”;在竞争格局中,大中型客车市场龙头老大地位稳固,轻客市场老大地位不稳。

2021年已成过去,但愿2022年的客车市场能走得更均衡和平稳一些!

[汽车总站网 www.chianautoms.com欢迎你]