创新 • 创优 • 创见

业内普遍对2022年的新能源重卡市场抱有较大希望。2022年1月,新能源重卡市场表现也确实没让人失望。

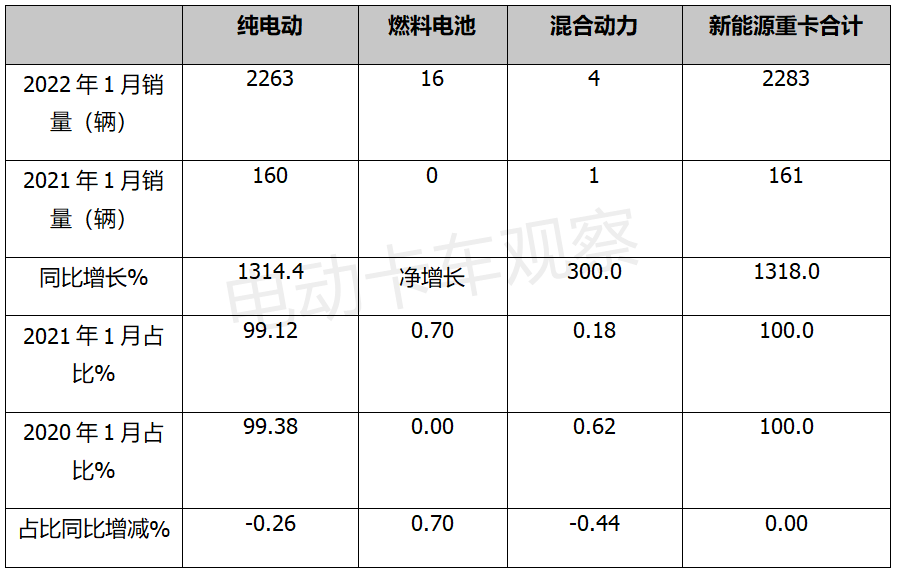

最新终端上牌数据显示,2022年1月新能源重卡销售2283辆,同比暴涨13倍多,实现了2022年“开门大吉”。由于纯电动重卡(含普通充电类和换电式)历来都占据新能源重卡9成以上的市场份额,1月新能源重卡销量的暴涨完全是由电动重卡推动的。

那么,电动重卡最大的增量市场在哪里?根据电卡观察调研分析,无论是2022年1月,还是2021年全年,电动重卡最大的增量市场都在物流运输领域。

一、2022年1月电动重卡占据新能源重卡99.3%的市场份额,几乎是推动今年1月新能源重卡上涨的全部担当者

数据显示,2022年1月新能源重卡销售2283辆。其中,电动重卡销售2263辆,燃料电池重卡销售16辆,混合动力重卡销售4辆。各技术路线具体销量及同比、占比及占比同比增减如下表:

2022年1月电动重卡共计销量2267辆,含2263辆纯电动重卡和4辆混动重卡,占据2022年1月新能源重卡99.3%的市场份额。因此,2022年1月新能源重卡暴涨13倍多几乎全部是由电动重卡市场推动的。

二、赛道切换,2022年1月电动重卡最大的增量在牵引车和自卸车等物流运输市场

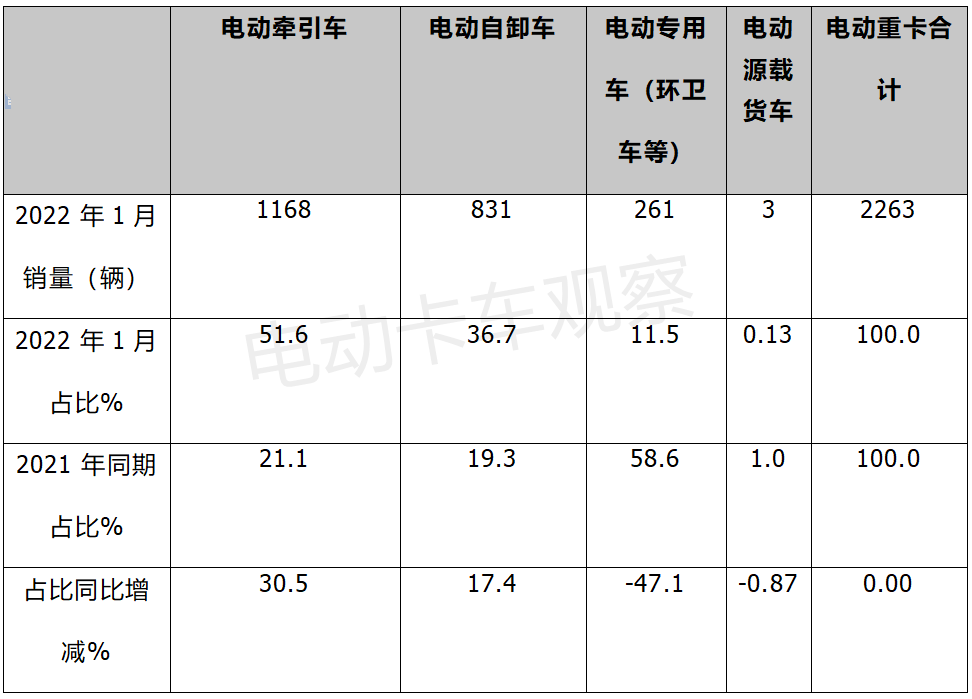

2022年1月电动重卡在各细分市场销量及占比变化统计如下:

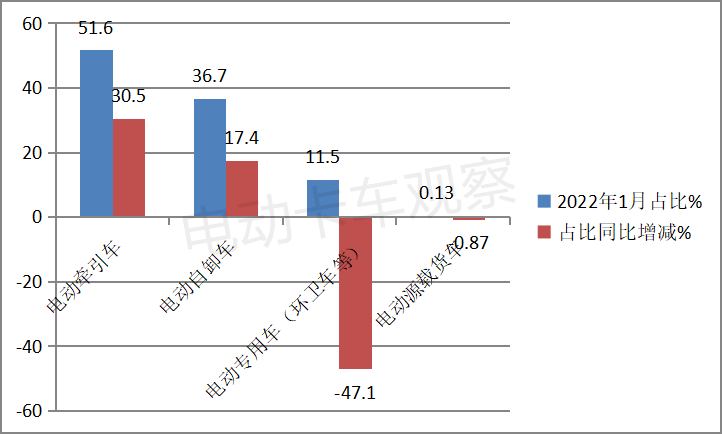

上图表可见,2022年1月电动牵引车销量占比51.6%,是电动重卡市场中最大的细分市场,且占比同比增加30.5个百分点;电动自卸车是电动重卡市场中第二大细分市场,占比为36.7%,且占比同比增加17.4个百分点。

也就是说,电动物流重卡市场的牵引车和自卸车(电动载货车占比很小,忽略不计)累计占比88.3%,且占比同比增加47.9个百分点。

而电动专用车(主要是电动环卫车)销量占比为11.5%,比2021年同期的58.6%减少了47.1个百分点,说明电动环卫车市场萎缩非常多。

可见,在2022年1月电动重卡市场销量结构中,电动重卡由原来主打的专用车市场明显向电动物流运输赛道转化。

三、2021全年电动重卡最大的增量市场在牵引车和自卸车等重卡物流运输领域

如果说仅凭上述2022年1月的数据不能完全说明问题,2021年全年的数据则更能证明“赛道切换,导致电动重卡的最大增量市场是在物流运输领域”这个结论。

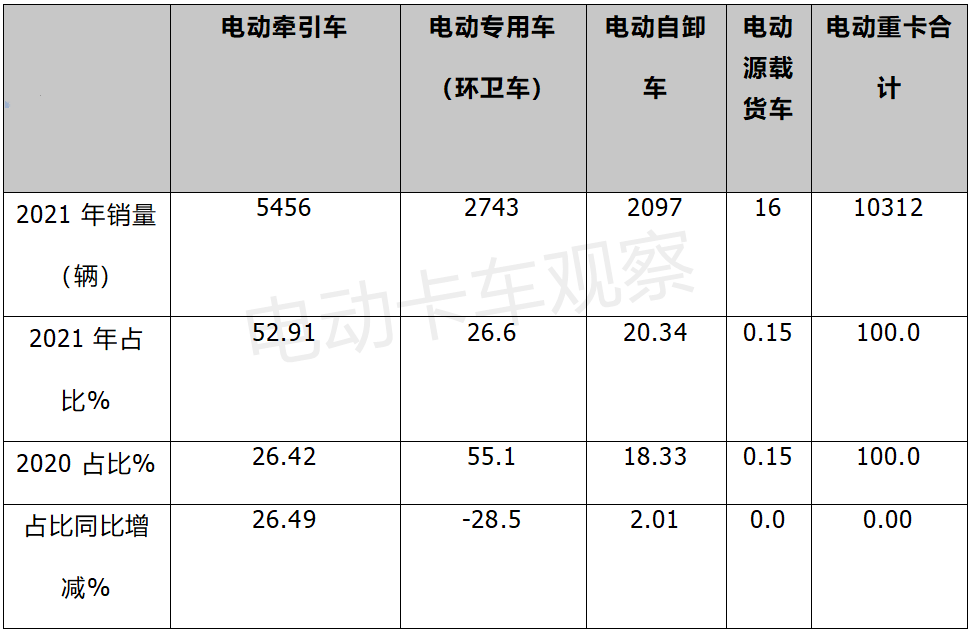

2021年电动重卡在各细分市场销量及占比变化统计如下:

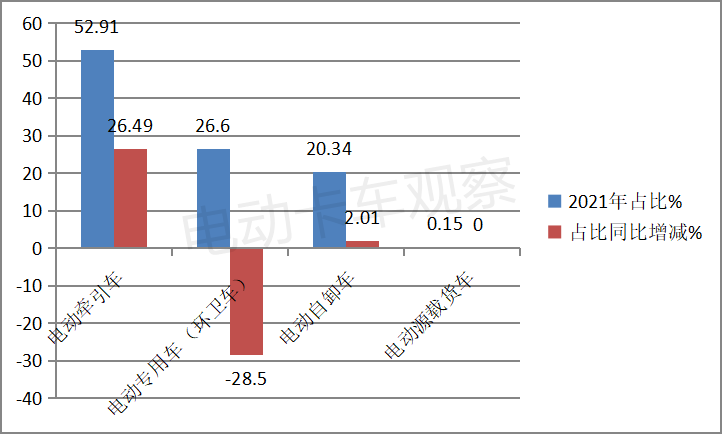

上图表可见,2021年电动牵引车累计销量5456辆,占比为52.91%,是电动重卡市场中最大的细分市场,且占比同比增加26.49个百分点;电动自卸车是电动重卡市场中第三大的细分市场,占比为20.34%,且占比同比增加2.01个百分点。

电动物流重卡市场的牵引车和自卸车累计占比73.25%,且占比同比增加28.5个百分点。

而电动专用车销量占比为26.6%,比2020年同期的55.1%减少了28.5个百分点。说明电动环卫车市场萎缩较多,只不过2022年1月这一现象表现更为明显。

综上分析可知,无论2022年1月还是在2021年全年,电动重卡市场销量结构中,电动重卡都是由原来主打的专用车市场明显向电动物流运输市场转化。电动重卡的最大增量市场是在物流运输领域。

这是什么原因呢?电卡观察分析大致原因如下:

一是在国家“双碳“战略持续推进下,主打重卡物流运输市场的电动牵引车,以换电模式和普通充电类在矿山、钢厂、港口、电厂等固定线路的场景商业化运作越来越成熟,落地应用实施范围越来越大。

二是重卡环卫车电动化早于牵引车等物流运输车型。

作为电动重卡专用车主要市场的环卫车,目前大部分由地方市政主管部门统一购买,主要在市内进行环卫作业,属于城市公共使用车辆范畴。

根据国家法规政策,城市公共车辆在2020年7月1日就已经实施国六标准。由于国六车辆价格高,使用成本贵,在国家规定的日期到来以后,几乎所有的城市环卫车辆便开始了加速电动化进程。

而传统的牵引车在2021年7月1日后才开始全面实施国六,拉开了部分终端客户购买电动牵引车的进程。在此情况下,牵引车实施电动化的时间节点比环卫车晚了整整1年,相对滞后。但重卡牵引车后期电动化的市场潜力很大。

三是重卡物流运输市场之一的自卸车,以换电和普通充电类在城市渣土车、矿山等领域的示范推广也越来越多。

四是换电模式从2021年正式兴起,对电动重卡从环卫车等专用车市场向物流运输市场转化起到了催化剂作用。

换电模式的应用场景主要在牵引车和自卸车等电动重卡物流运输车市场,对电动环卫车场景不太适合。

因为电动环卫车主要在市内作业,运距不长,也不存在续航里程不足和充电不方便等问题。由于要投入巨资新建换电站,换电模式如果用于电动环卫车市场,反而加大了运营成本。

四、电动重卡未来最大的增量市场或将在物流运输领域

首先,主要承担新能源物流重卡运输任务的电动牵引车,未来市场主要定位在港口、矿山、电厂、钢厂等短距离的重载物流运输场景。

比如,目前港口中短途及港内倒短运输等主要应用的车辆是6X4牵引车集装箱运输、4X2牵引车货物港口转运等车型。数据统计,目前这类车辆保有量大约15-20万辆。

在这一特殊场景下的物流运输线路相对固定、货源比较充足,但容易受污染天气影响,存在停运时间。使用电动牵引车可以降低碳排放,减少停运时间,既能带来符合政府要求的环保效益,也能给目标客户带来实实在在的经济效益。

其次,电动自卸车未来市场主要定位在城市渣土运输、矿区内倒短等物流运输场景。

近年,我国城市渣土车(自卸车)每年的更新量大约在7-10万辆,使用电动渣土车是淘汰老旧渣土运输车(自卸车),也是“打赢蓝天保卫战”、城市运输市场环保达标的硬性要求。未来城市渣土车(自卸车)电动化是大势所趋,市场潜力也巨大。

同时,未来矿区倒短运输市场可能更大。根据公开数据,应用于矿区内部坑内倒短、矿物转运、土方剥离等场景的重卡保有量目前大约有40万-50万辆,如果这一市场全部换为电动自卸车,能节省大量的成本。

据电卡观察了解,一辆8X4自卸车燃油的成本费用在生命周期内要比电动车多出70多万元,电动自卸车成本优势明显。

更为重要的是,由于国家蓝天保卫战重点区域采暖季节会对矿区实施限产政策,而电动自卸车是零排放,可缩短停限产时间,给企业带来“真金白银”的利润。

再次,“双碳”战略的持续发力下,传统牵引车和自卸车市场保有量有百万之多,是今后电动重卡逐渐要替代的对象。

综上所述,电卡观察认为,无论是当下还是未来,电动重卡最大的增量市场都在物流运输领域。赛道切换让电动重卡迎来市场新机遇。