创新 • 创优 • 创见

智能网联汽车投资市场“回暖”

从狂热到冷静,国内自动驾驶领域仅用两年时间,便经历了一轮资本泡沫的“洗礼”。热度平息之后,2020年下半年起,新一轮的“green shoots”开始萌芽。

在该报告所涉及的智能网联汽车24 个细分领域中,2020年发生股权投资事件66件,较上年增长32%;投资金额较上年增长35.73%。下半年以来,小马智行、文远知行、智行者、NURO、AutoX等先后完成数亿美元的巨额融资,且融资持续延续到新年之后,包括滴滴自动驾驶、驭势科技、希迪智驾、踏歌智行、图森未来等,公开消息不可谓不密集。

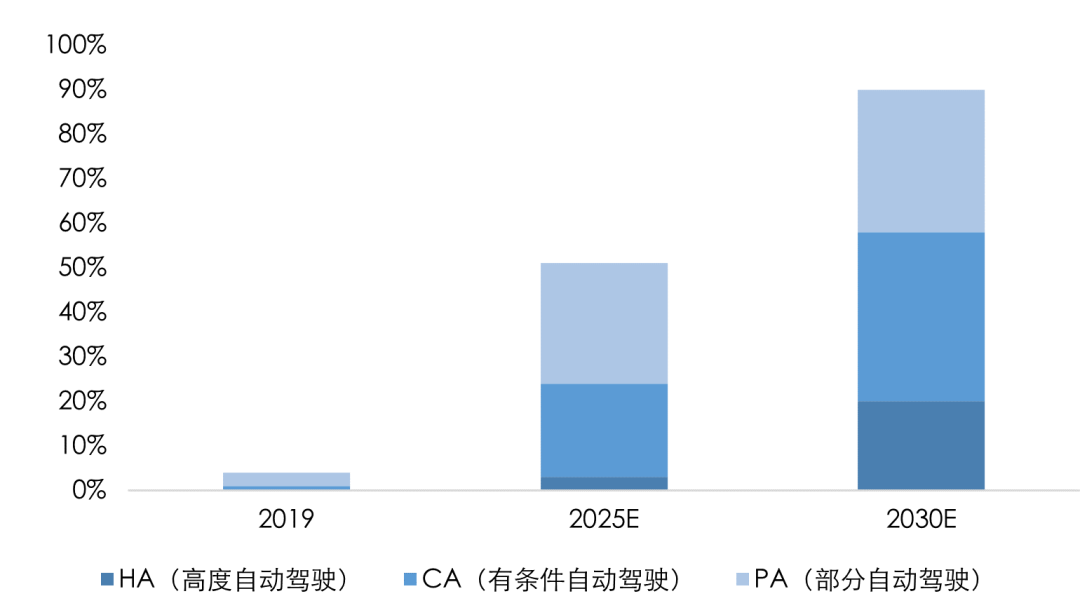

自动驾驶系统渗透率情况及预测

在这期间,智能网联汽车投融资格局也发生了明显变化,主机厂资本成为最大的搅局者。北汽、上汽、一汽、丰田、东风、宇通等一线车企相继或同期入场,且围绕集团战略、倚靠产业资源,以动辄数亿元的出手,迅速瞄准了实力型头部企业。在汽车产业资本的实力助推下,自动驾驶产业逐渐走出之前的“死亡之谷”。

此轮回暖的一个显著变化是,智能网联相关产品的价格与性能愈发均衡。尤其雷达、地图和定位三大领域,或者正寻找商业化落地的可行路径、或者已经实现部分技术的自主可控、或者已经进入量产可行区间。

与此同时,汽车在总线、域控制器、算力芯片、操作系统层面的创新进入高频活跃期,使能软件定义汽车逐渐成为常态,这打通了互联网与消费电子巨头跨界进入汽车领域的通道。华为、阿里、小米等均已开始落子布局,并与占据产业链主导地位的主机厂们并肩驶入同一个赛程。

那么在投资回暖的2020年,自动驾驶发展如何?

自动驾驶系统方案当前进展

目前,大部分车企已经实现了L2车型的上市,2020-2022年将是部分车企L3级自动驾驶的量产阶段,L4车型虽然已在部分整车厂的规划之中,但整体仍在研发进程中。一个明显的趋势是,智能汽车在近年来发展迅速,从2016年到2020年,自动驾驶乘用车的渗透率从20%上升到了61%。报告预测,到2025年,国内智能网联汽车将占到汽车市场销量的一半以上。

在自动驾驶需求的牵引下,汽车已由传统的机械电子产品逐步转变为移动岀行服务的智能终端,这一点得到普遍认可,众多科技公司在从不同领域转型到汽车行业,使汽车成为前所未有的创新焦点。不过,对于更高级别的自动驾驶,仍需要结合场景谈分级。例如备受争议的L3级别自动驾驶。

从SAE等级划分来看,L3级被业内普遍认为是自动驾驶的一个分水岭。一方面,L3级别对车辆和人类驾驶员的责任划分不够清晰,另一方面,L3级对场景的限制仍然很多,导致人机交互过程技术的实现非常复杂。这也让很多车厂直接跳过L3,研发L4。

因众多参与方的视角、资源迥异,在高等级自动驾驶的实现路径上也形成了不同的路径。大部分整车厂和Tier1走的是渐进式路径,新兴科技公司整体上走的是跨越式路径,除前两者之外的科技公司和整车厂短期仍然需要ADAS模块盈利或增加其新车销售,目前多采用ADAS+L4并行的路径。

报告预计,虽然L4级技术已经有了很多进步,但仍处于试验研究阶段。技术未达到全面商业化运营的要求,完全的技术成熟还需要10年以上。同时,自动驾驶仍有必要结合场景来谈分级,对于干线物流以及矿区、港口等封闭场景技术难度较低并具备商业化前景,预期能率先实现落地,但对于安全性要求高、环境复杂的场景,商业化落地仍需要较长时间。

现实中的自动驾驶已经应用在了哪些领域?进展情况如何?报告例举了七个典型应用场景:RoboTaxi、矿区、干线物流、港口、自动泊车、城市配送和公交。

7个落地场景的解决方案

RoboTaxi是使用自动驾驶技术代替人工驾驶员进行驾驶行为的出租车服务,也是非封闭场景下最有可能实现落地的突破口,一直是各大企业布局的热门领域。中国自动驾驶企业排名位于前列的有小马智行Pony.ai、百度、滴滴、文远知行WeRide、AutoX等,百度发展最早、底层技术最全、生态最完善,而滴滴则具有场景优势。

报告分析了2019-2020 RoboTaxi领域投资事件,技术和落地能力成为投资者考量的重要因素,且现阶段完成融资的公司大部分是头部参与者。目前,RoboTaxi已经度过了技术成熟度曲线的诞生期和早期巅峰两个阶段,处于稳定爬升期,但最终实现规模化商用仍有较长道路。

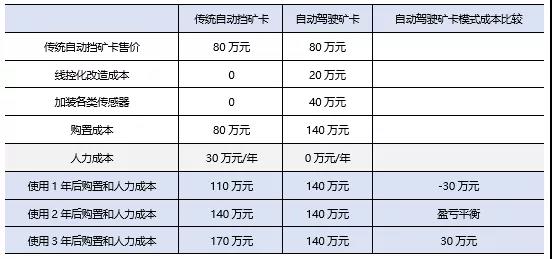

矿区物流行业市场空间广阔,无人化正在加速渗透,这令传统有人矿卡的商业模式面临颠覆。矿区自动驾驶运输场景的实现,除了需要自动驾驶矿卡能够在技术上满足需求外,还需要能够将商业模式复制和拓展,因国内矿业市场较为分散,商业模式的打通可能存在困难。

自动驾驶矿卡和传统矿卡购置和人力成本比较

干线物流被视为自动驾驶应用领域最大的一块蛋糕。目前解决方案成本高达30万元/车,预计3年后可实现盈利。当前主要面临三方面问题,一是干线物流自动驾驶技术处于关键验证期,亟需突破政策藩篱;二是高速道路测试缺乏合理的准入标准。三是自动驾驶技术成熟度有待进行更复杂环境下的验证。随着上述问题的解决,自动驾驶干线物流有望加速落地。

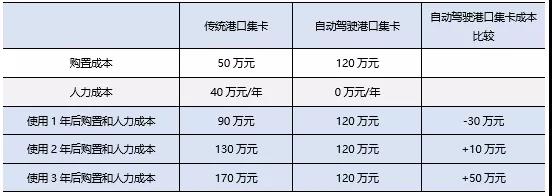

港口物流市场持续增长,吞吐量加大的同时,也面临港口司机短缺的问题。自动驾驶港口场景的商业模式一般是自动驾驶公司和整车企业合作生产出自动驾驶集装箱卡车,为港口公司提供物流服务。自动驾驶集卡的应用可以消除安全隐患,提高港口整体效率,未来随着其应用获得政府批准,港口自动驾驶预计将进入高速发展阶段。

自动驾驶港口集卡和传统港口集卡购置和人力成本比较

自动泊车技术,一方面可以解决新手司机在驾驶环节“最后5米”的痛点,另一方面也补足了无人驾驶在“最后5米”时的功能痛点。目前AVP在停车区域环境相对简单、视野较为开阔的情况下成功率较高。

无人配送车属于行驶速度低、复杂度低的场景,有望率先实现规模化应用。无人配送市场规模可观,众多公司纷纷战略布局,以期抢占市场先机,但市场的最终打开取决于路权与成本。

自动驾驶公交车是运用自动驾驶技术,在设定好的路线上实现无人运行。自动驾驶公交目前成本较高,产品较少、产业链长、售价较高、商业回报低,尚无成熟的商业模式。预计自动驾驶公交将首先在路况简单并设有普通公交专线、BRT专线等公交车行驶专线的道路试行。