创新 • 创优 • 创见

很多人还没有从国鸿氢能1999元/kW和氢璞1699元/kW电堆价格中反应过来,12月3日雄韬股份又公布了不可思议的价格策略:一次性订购200台起,1999元/kW;一次性订购2000台起,1599元/kW;一次性订购10000台起,1199元/kW。

很多人都说这是噱头,我也不否定这里面有虚夸的成分,但我认为这是一种以价换量的策略,虽然并不适应所有的企业,更不适合其他成熟产业,但对氢能产业现阶段来说也有它存在的合理性。

以目前“示范城市群”能够想到的应用场景来看,无论是公交车、城市环卫车、渣土车、还是厂区物流车,都不足以一次释放上1000台订单,也很难有一个应用场景的客户会将1000台以上的订单交付给一家燃料电池供应商,毕竟,现在国内还没有企业经历过大批量满足品质一致性要求。

虽然,这些企业报出来的价格远远低于现实成本价(目前国内成本大约在2000元/kW以上),但这桩”赔本“的生意还是有很多人愿意做。因为任何一家燃料电池企业都知道,不管是谁能够一次拿到1000台燃料电池订单都将是行业爆炸性新闻,而且每拿到一个批量订单就意味着有机会获得一次产业化的演练,提高报表上的营业额。

为什么企业没有耐心等待通过科研来降低成本呢?

首先,对非成熟产业能够产业化比赚钱更重要

社会的发展总在修正我们过去的概念,如果将推动科技进步纳入企业的行为,企业的目的可能就不仅仅是为了盈利,股东的目的才是为了盈利。

世界能源的发展致力于脱碳、提高能量密度、挣脱资源约束,几乎所有的目标都指向氢能。人类经过上100年的探索,发明了质子交换膜燃料电池,但直到本世纪初,这项技术才开始进入商业化进程,至今只有美国、韩国、日本、欧洲和中国进入小批量推广阶段,大规模制造对全世界来说都还是一项挑战。

所以,对于现阶段的氢燃料电池来说,重要的不是能够赚多少钱,而是能不能让车跑起来,而且让更多的车跑起来,能够实现产业化才是这个行业最大的成功。

但创新企业的降价并非没有底线,否则企业形成不了销售收入。企业会预测规模与成本的关系,一旦规模上来,加工成本就会大幅下降,主要成本就变成是原材料成本,因为在燃料电池中目前比较贵的只有少量的铂,其他原材料成本不高,所以,通过对一定规模下的综合成本进行预测,可以得出批量化生产的成本。

其次,资本市场对创新产业的估值是”市梦率“

现阶段主导这个氢能行业的主体不是产业经营者,而是资本家和科学家。也就是说,成熟的企业其实并没有太多的创新精神,他们不敢投资于非成熟产业,往往是风险投资推动了新兴产业的发展,而对投资家们来说投资套利才是目的。

为了鼓励更多的创新,政府设置直接投资和退出通道的机制:通过股票上市实现投资增值。为了推动创新业务的发展,美国有纳斯达克,中国设立了科创板,这两个市场的功能不是通过企业盈利来评价其价值,而是给予有潜力的企业融资支持。

资本市场对于企业的估值就如同一家企业对不同业务的业绩考核评定标准,对于成熟业务,企业考核业绩的标准是盈利,对应资本市场的估值是市盈率;对于新业务,企业考核业绩的标准是销售收入和市场份额,对应资本市场的估值是市销率;而对于代表未来发展方向的储备研发项目,企业考核的业绩指标是研发人员申请到的国家科研项目,对应资本市场的估值被我们戏称为“市梦率”。

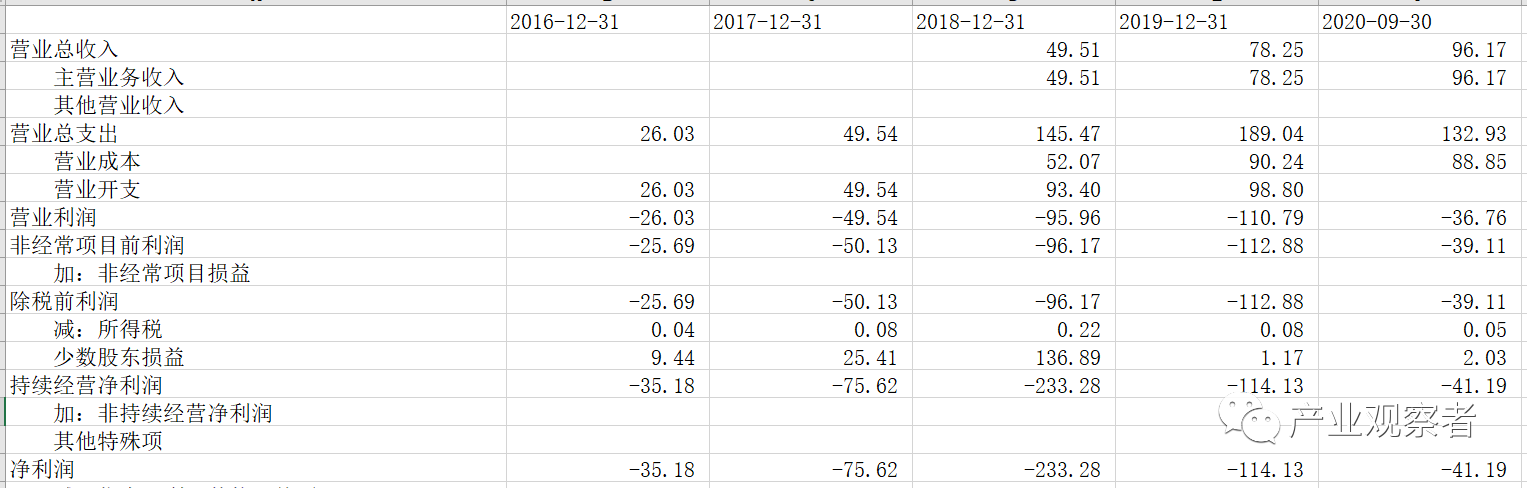

所以,我们看到特斯拉市值超过丰田,蔚来只是从2018年亏损233亿到2019年、2020年减亏,市值就达到了770亿美元,超过宝马,是因为市场认为电动汽车是未来发展的趋势。

蔚来损益表摘要

三是燃料电池系统和电堆过渡竞争

与日本、韩国整车厂领导产业的发展路径不同,中国的氢能产业是燃料电池引领的,有人从搜天眼中查到国内已经有2200家氢能相关企业,其中进入大众视野的燃料电池及相关企业就已经有好几十家,这里面固然有很多为了进入地方城市的配套进行多地布局的企业,但总体来看这个行业已经过热。

我们观察到,在中国不仅有大量的专业燃料电池及配套企业,而且整车厂如上海汽车、长城汽车、中车集团、中船重工以及上游能源企业东方电气、国投电力都纷纷进入这一领域。

在这些零零散散的企业中,已经露出水面的氢燃料电池相关企业都与较早的燃料电池企业上海神力、亿华通、新源动力同源,也就是说来自巴拉德、清华大学、大连物化所的研发团队和投资人构建了这个行业的主力,他们大部分并不真正拥有工艺能力和制造经验,一旦进入市场化阶段,大家彼此竞赛,最终留下来的企业一定不多,因为汽车的动力不是消费品,没有太多的噱头,大家拼的就是性价比。

比如中国燃油发动机做了很多年,其间也有很多内燃机上市公司,最终只有潍柴动力、玉柴国际、云内动力等少数几家保持了技术进步和持续增长,市场份额也越来越集中;锂电池一开始也是很热闹,到现在全球已经变成了三足鼎立。

行业过度竞争的结果必然会引起价格战,尽管目前还只有国鸿、氢璞、雄韬公开报价,但显然已经拉低了整个行业的价格,对降低燃料电池汽车购置成本,推动燃料电池汽车产业化具有积极的意义。

四是在产业梦想阶段实现资金套利的现实

按照行业发展的趋势,预计未来2-3年将是氢能相关企业集中上市的窗口期。但既然是风险投资,就不能保证所有的投资都能够实现资产增值,尽管对全社会来说氢能的方向已经确定,但对具体企业的未来存在巨大的不确定性。

实际上,对于更多的企业来说,只有抢到还没有出现性价比竞争、产品还不成熟的时候上市才能让前期的投资解套,一旦进入市场化的性价比和盈利比较阶段,行业的主导者就会变成产业经营者,上市公司的估值标准也会从“市梦率'过渡到市销率、市盈率,就会有大量的企业被淘汰。所以,大家抢的其实是产业的政策窗口,也是产业整体不成熟的“市梦率”窗口。

不论未来是成还是败都需要抢这个窗口。如果未来能够在竞争中取胜,赢得先机肯定非常重要;如果未来被淘汰,前期投资的资金最好能够在政府鼓励的周期内解套。

在科创板不要求业绩的前提下,规模是所有企业追求的目标,也是可以冲刺上市目标的重要条件。

根据融资和企业的运作效果,市场预测国鸿氢能、上海捷氢、上海重塑、江苏清能、新源动力可能在未来一段时间陆续上市,未势能源、潍柴巴拉德的潜力也比较大。

其他燃料电池企业如果不能在未来一段时间获得批量订单,是否能够抓住燃料电池政策红利的时间窗口,在四年之内上市可能存在比较大的悬念。

因为电堆和燃料电池系统企业已经过剩,一些投资人将目标转向门槛更高的催化剂、膜电极、双极板、质子交换膜等核心配套件。现阶段,行业处于只要在一项“核心技术”上做出规划就可以估值几个亿的时代,但随着燃料电池汽车产业化的推进,行业的伯仲也会越来越清晰,上市可能会变得没有那么容易。

在燃料电池这个还没有开始产业化就出现规划过剩的行业里,大概排在后面的企业机会不会太多,而且价格竞争行业也会加速洗牌。事实上,已经有前期进入燃料电池的企业开始在这一波估值高峰出售股权变现了,识时务者为俊杰,也许对于拿不到规模订单的企业来说,上市不是唯一的退出通道。