创新 • 创优 • 创见

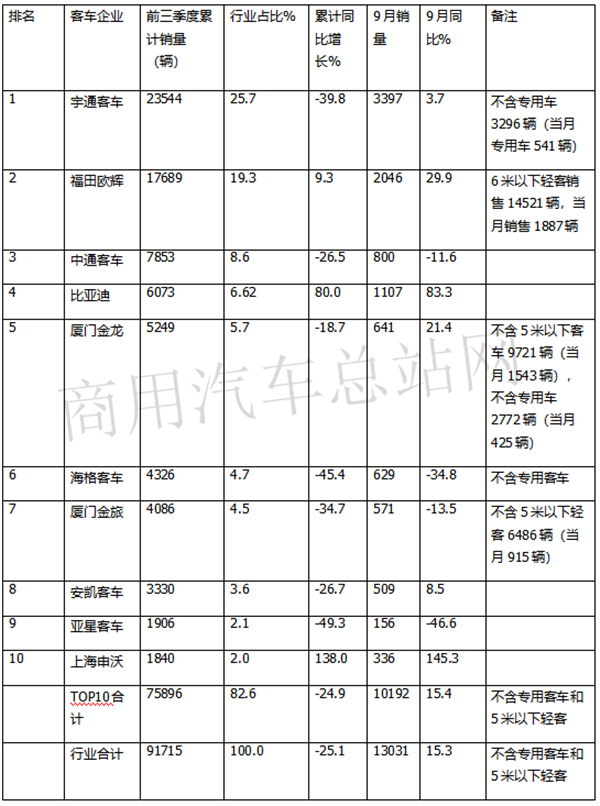

根据行业统计数据,2020年9月5米以上客车销售13031辆,同比增长15.3%;1-9月累计销售5米以上客车91715辆,同比下滑25.1%。2020年9月5米以上客车实现销售收入46.28亿元,同比增长11%;1-9月5米以上客车累计实现销售收入357.03亿元,同比下降31.0%。

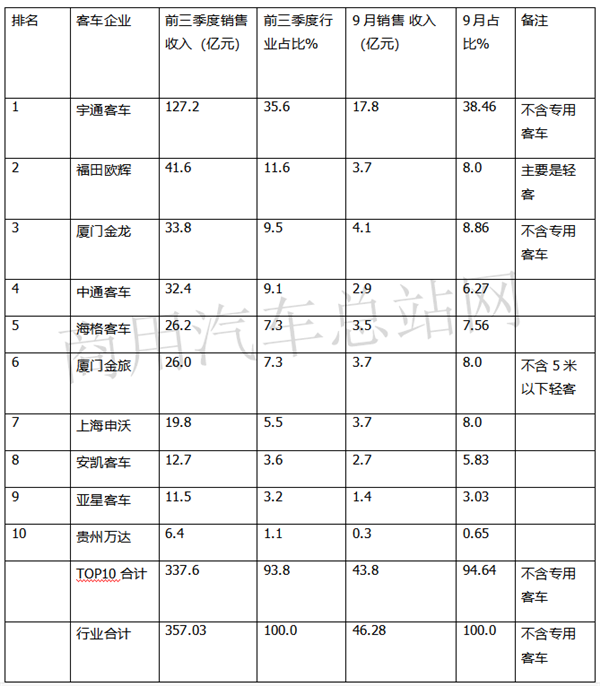

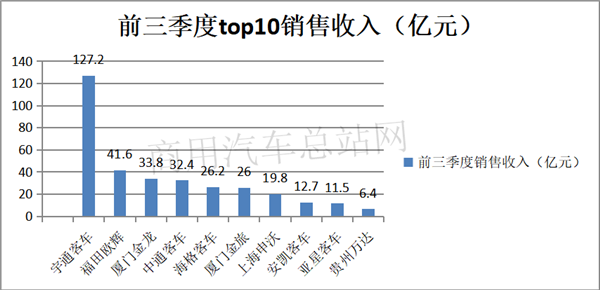

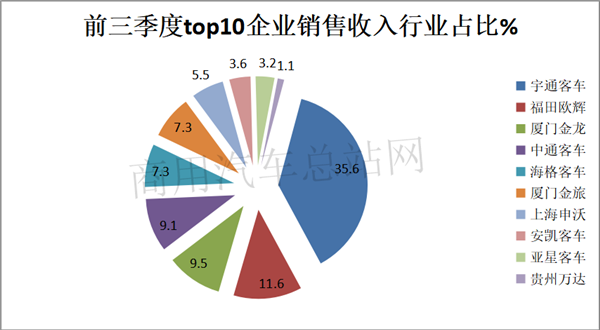

一、2020前三季度5米以上客车TOP10销售收入排行:宇通占比超三分之一,一家独大,福田欧辉居第二,厦门金龙排第三

根据数据,2020年前三季度5米以上客车TOP10销售收入排行(比亚迪销售收入不详,暂未列入排名)如下:

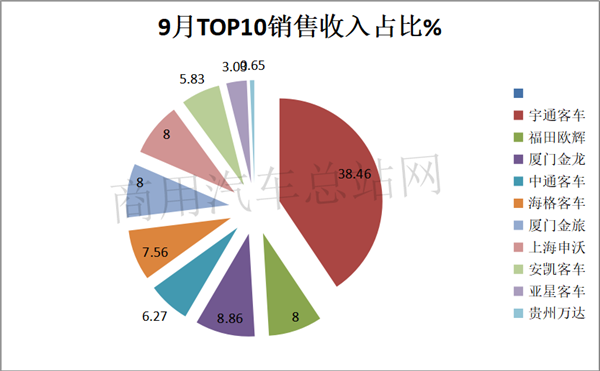

1、9月宇通客车占比接近4成(38.46%),遥遥领先厦门金龙近29.6个百分点,可谓一骑绝尘;厦门金龙居第二,占比8.86%;福田欧辉、厦门金旅和申沃客车均占比8.0%,并列第三。可见,申沃客车表现很不错。TOP10累计占比94.64%,市场垄断程度较高。

2、在2020年前三季度5米以上客车累计销售收入中,宇通客车一家独大,占比超三分之一(35.6%),是第二名的福田欧辉客车11.6%的3倍多,遥遥领先。福田欧辉占比位居第二;厦门金龙占比9.5%,位居第三;中通客车占比9.1%,位居第四;海格客车占比7.3%,位居第五;厦门金旅占比7.3%,与海格客车几乎并列;TOP10累计占比93.8%。

总体看,传统客车行业的“两通三龙”加上福田欧辉仍然构成行业的“头部俱乐部”(比亚迪未报备销售收入,暂不列入排名)。TOP10在2020年前三季度累计销售收入337.6亿元,同比下降30.6%,占比93.8%,几乎可以代表客车行业的营收现状。因为销售收入在一定程度上更能反映企业的真实经营状况和产品盈利能力。在遭遇疫和车市寒流的2020年前三季度,行业营收同比下降超3成,应该说还是比较惨淡的,行业的销售收入在2020年剩下的最后一个季度能否追赶到2019年同期的水平,应该说压力还是比较大的。

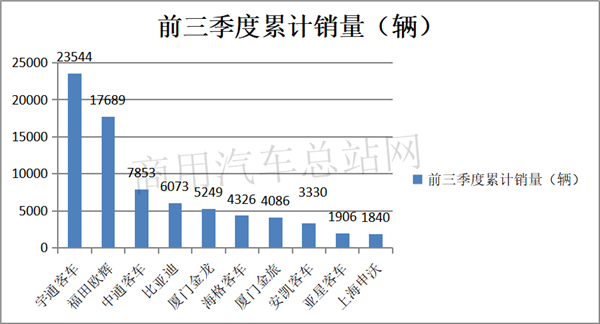

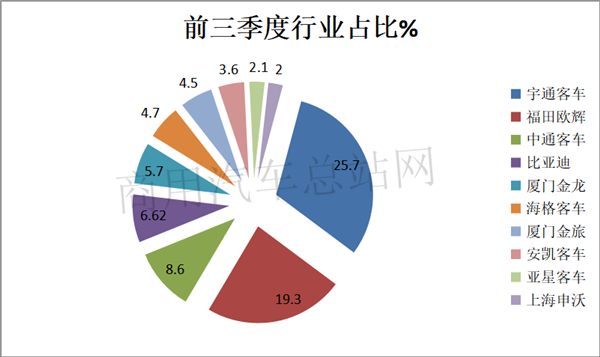

二、2020年前三季度5米以上客车TOP10销量排行:宇通占比超四分之一,位居龙头老大,福田欧辉居第二,中通客车排第三

根据数据,2020年前三季度5米以上客车TOP10销量排行如下:

由上图表可见,在2020年前三季度累计销量中(均不含专用车和5米以下轻客),TOP10呈现以下特征:

1、宇通客车累计销量23544辆,占比超四分之一(25.4%),同比下降39.8%,位居龙头老大。

2、福田欧辉客车累计销量17689辆,占比19.3%,同比增长9.3%,位居第二。

3、中通客车累计销量7853辆,占比8.6%,同比下降26.5%,位居第三。

4、比亚迪客车累计销量6073辆,占比6.62%,累计同比增长80%,位居第四。

5、厦门金龙累计销量5249辆,占比5.7%,同比下降18.7%,位居第五。

6、海格客车累计销售4326辆,占比4.7%,同比下降45.4%,位居第六。

7、厦门金旅累计销售4086辆,占比4.5%,同比下降34.7%,位居第七。

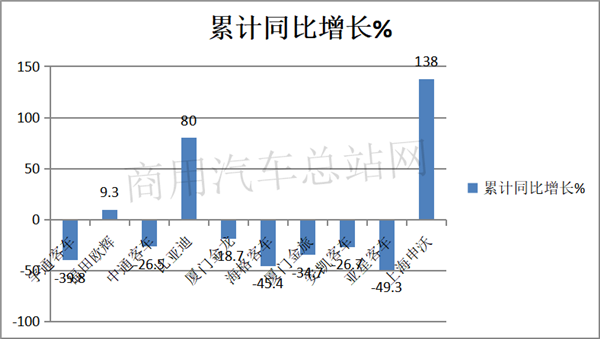

8、 TOP10中,累计销量同比3增7降,其中同比增长最大的是上海申沃客车,同比下降最大的是亚星客车,总体看行业销量下滑25.1%。

以上说明前三季度销量排名靠前企业与销售收入排名企业基本没有变,只是厦门金龙与中通客车正好换个位置。可见在客车行业竞争格局中,“头部俱乐部”企业基本固定下来了,就是“两通三龙+福田欧辉“(比亚迪销售收入应该能排在客车行业销量头部俱乐部,但因其销售收入不详不便比较,因此暂未列入)。

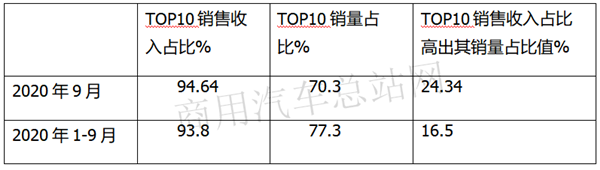

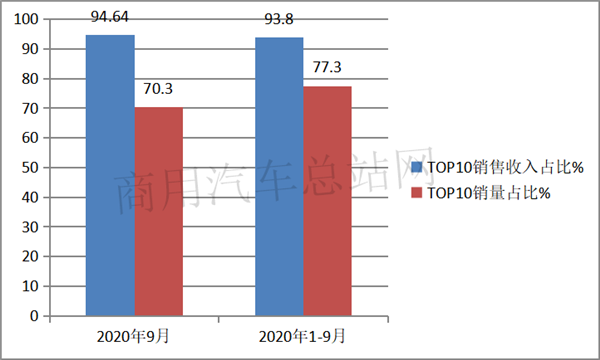

三、前三季度TOP10销售收入占比远高于其销量占比,说明主流企业产品处于中高端,盈利空间更大,竞争能力更强

根据数据统计计算:

可见,2020年前9月TOP10销售收入累计占比93.8%(9月是94.64%),而前9月TOP10累计销量占比只有77.3%(9月是70.3%),前三季度TOP10销售收入占比高出销量占比16.5个百分点(9月高出24.34%)。说明行业主流企业的产品结构相对中高端,盈利空间相对较大,竞争能力普遍高于行业其他企业。

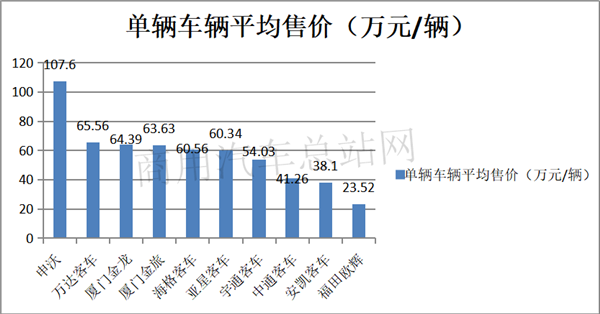

四、2020年前三季度TOP10车辆单辆平均售价比较:上海申沃最高,其次是奇瑞万达,再次是厦门金龙

根据数据,2020年前三季度TOP10企业单辆平均售价统计如下:

由上图表可见,在2020年前三季度TOP10中,单辆客车的平均售价排名:

1、最高的是上海申沃客车,主要申沃销售的大部分车型是给上海市公交公司的12米高端新能源客车,单价较高(107.6万/辆),虽然申沃销量不高,但其单价高,盈利能力较强,申沃实力不可小视。

2、位居第二的是奇瑞贵州万达客车,单价达到65.56万/辆,据悉也是由于销售给芜湖等大型新能源公交客车较多而拉升的均价。

3、厦门金龙位居第三,单价达到64.39万/辆,主要与其出口到国外较多有关,拉升了单价。

4、单价处在60万以上的还有金旅、海格和亚星客车三家,基本都与销售大型新能源客车较多有关。

5、单价相对较低的有福田欧辉和安凯客车,主要是由于轻卡较多导致。福田主要是图雅诺和风景海狮轻客销量较多,安凯客车主要是 K7和K8销售较多。拉低了平均单价。

小结:2020年前三季度已过,“大考”成绩也都出炉,“是驴子还是马,都出来溜过了”。2020年所剩时间不多,希望客车行业到年底能考出一个相对较好的成绩!