创新 • 创优 • 创见

2020年10月17日,山西省长治市发布了氢燃料电池汽车产业5个政策文件,分别是《长治市氢能产业发展规划》、《长治市氢能与燃料电池汽车产业发展行动计划》、《长治市加氢站审批和管理暂行办法》、《长治市燃料电池汽车交通运输暂行管理办法》、《长治市燃料电池汽车推广应用财政补助实施细则》。

在五部委燃料电池汽车示范城市群申报的紧要关头,长治市连发5个政策文件,助力山西城市群申报(大同牵头),使出了大招。

作为山西省第二大经济城市,长治市发展燃料电池汽车产业条件得天独厚:不但氢源丰富,而且氢能重卡应用场景富集。有氢源有市场,政府有积极性,只需要补上中间的产业链。

可谓是“三缺一”。

正因为这样的形势,氢燃料电池企业尚未等待长治规划出台,即已争先恐后奔赴长治——京沪穗通往长治的航班常常爆满。

《长治市氢能产业发展规划》(以下简称“规划”)扛出了一张大旗:长治市要凭借丰富的氢源优势,将长治市打造成为中部地区最大的“氢源供应基地”。并成为“煤炭运输零碳物流示范基地”和“大功率燃料电池汽车核心零部件生产基地”。

长治市为此制定了具体目标:2025年,商品氢生产和供给能力达到10万吨/年,建成超过80座加氢站,全市燃料电池重型货车保有量达到5000辆以上;重点培育氢能产业链上市企业2-3家,产业集群初步成型,氢能产业年总产值达到400亿元。到2030年,长治氢能产业年产值将超过800亿元,成为长治市的支柱产业与区域经济新的增长极,完成从“煤城”向“特色氢城”的战略转变。

长治,要用十年时间,打造出一个千亿产值的新产业(长治市2019年GDP1652亿元)。

长治的氢源优势

众所周知,发展燃料电池汽车,首要的是要有氢源。现阶段只能就着氢源发展。

不同于东部地区动辄60-80元/公斤的氢气价格,长治拥有丰富且廉价的副产氢。

规划披露,长治市燃料电池车用商品氢最大开发潜力30 万吨/年以上,可保障1万辆49T 燃料电池重型货车和30万辆家用轿车同时使用,商品氢零售价可控制在30元/公斤。

有氢,这是长治最大的优势。不同的是,山西很多地方说有氢,其实是煤制氢,但长治主要是工业副产氢。

长治的氢气来源主要有四个方面:

焦炉煤气制氢。全市规模以上焦化企业22 家,现有焦化产能总2453 万吨/年,焦炉煤气副产氢25.27 亿立方米/年,其中可转产至燃料电池车用商品氢的量占45%左右,最大限度可制商品氢约10万吨/年。

化工副产氢提纯。可提纯出售的商品氢潜力约8万吨/年。

煤层气裂解制氢。全市已探明煤层气储量945 亿立方米,2023 年前开采量可达到3~4 亿立方/年,平均开采量为80~100万立方/天,裂解制氢量可达8~10 万吨/年。

可再生能源电解水制氢。至2020 年底,全市风、光、生物质等可再生能源发电项目装机量210 万千瓦,可再生能源电解水制氢具有可开发潜力。

正是因为看重这些优势,北京海德利森科技有限公司捷足先登,已经先期于2019年在长治落地,将全国氢能板块总部基地放在长治。海德利森要在长治高新区形成年产300台套加氢站核心装备的制造能力,且与淮海集团合作成立并获批“山西省氢能安全装备工程研究中心”。

今年,长治市又规划了潞城、长子两大制氢高地,潞宝集团、潞安集团、襄矿集团、霍家工业等六个传统企业的工业副产氢提纯示范项目,2021年将陆续建成投产,产能即达2.9万吨/年。

依托这些氢源优势,长治市规划了一个庞大的加氢站建设计划——2021年,建成60座1000公斤固定式加氢站;2022年,建成65座1000公斤固定式加氢站;2023年,建成70座1000公斤固定式加氢站。

这些加氢站,将主要依托煤炭物流大通道展开,计有国道207、208、309 和绕城环线等,形成贯通长治市东西南北、沟通晋冀鲁豫“一横一纵一环线”的加氢站布局。

氢能重卡的兵家必争之地

有氢源,还有场景。

放眼国内,能够兼具这两个条件的地区不多。特别是东部很多地区,有产业链,但没有氢源,也没什么像样的场景,只能做做氢燃料电池汽车的“小试”;“中试”,还得找长治这类的地区。

作为中国煤都之一,长治市每年煤炭产量超过1亿吨,煤炭运输需求巨大,仅在长治市注册的重卡车辆就达到近3万辆。

长治市内目前煤矿到洗煤厂以及长治市本地的焦炭厂、化工厂、火电厂及铁路发运站的物流运输车型仍然以柴油重型货车为主,长治市内每年煤炭运输量就达到6000~8000 万吨左右,燃料电池重型货车市场需求量在1 万辆以上。

1万辆柴油重卡驰骋在盆地地形的长治市,是什么概念?这对长治的环保压力可想而知。而且长治是“京津冀2+26城市”之一,一到冬季空气污染严重的时候,柴油车都是要限行的。

发展氢燃料电池汽车产业,环保局长最高兴。

看到了这一点,还只是看到一张小牌,还有更大的一张牌在后面

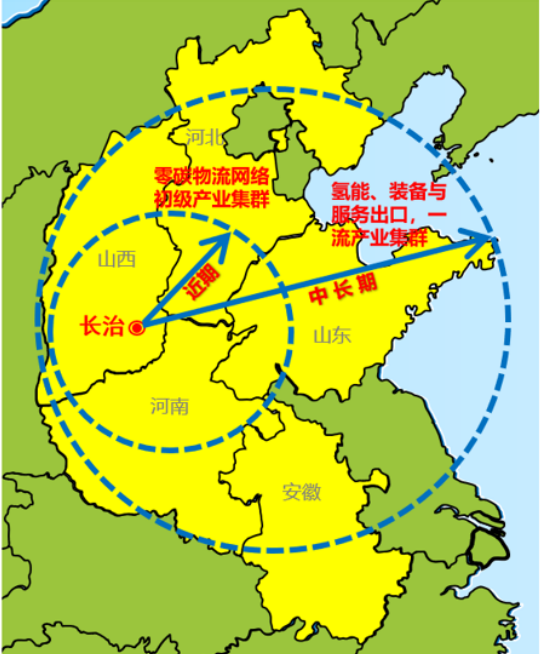

长治身后是一个更大的市场——长治位于晋、冀、豫三省交界处,是山西与华北地区和中原地区联系的重要门户,也是环渤海经济圈、中原经济区、陇海经济带的交汇点,具有连南接北、承东启西的优越区位。高速公路直接融入全国高速公路网。

燃料电池重卡一旦从长治推开,因为其重要的战略枢纽位置,将很容易进入中原经济区,进而到环渤海经济圈,陇海经济带,以至全国。

这就相当于是淮海战役。

从这个意义上说,长治是我国发展氢能重卡的一个重要战略高地,将成为兵家必争之地。对氢能重卡企业来说,得长治者,得天下。

如何得长治?

长治方案:吨煤10元钱补贴

氢能重卡当前最大的问题就是太贵。跟柴油重卡和锂电池重卡全生命周期成本比较,氢能重卡不具备优势。光有场景不行,还要确保场景能运营起来。这也是为什么国家选择“十城千辆”来奖补。为的是将这里面的经济账算平。

长治市算了一个大账,给出了一个具山西特色的解决方案。

《长治市氢能与燃料电池汽车产业发展行动计划》里提出;“按照‘政府出台指导政策,企业协商执行’的原则,给予燃料电池重型货车汽车运煤量每吨煤10 元的运营补贴,电厂运灰渣量按运煤量折算后享受同等优惠。”

吨煤10元运营补贴,这是一个相当精巧的制度创设。其本质,是让煤企用钱,购买碳排放指标。是一个市场双赢的策略。

为什么是10元钱?是怎么来的?以下模型大致能推算出来:

长治市的运营的重卡车辆,假设标准载重33吨,每吨给予10元/吨的补贴,则是330元。

长短途每趟平均往返设定100公里耗氢量约12公斤,按每公斤氢气30元计算,约360元。后期折旧和维护费用,百公里平均需80元,合计百公里需要440元。

440元的运营成本,有了330元的补贴,则是氢能重卡110元/百公里的运营成本。

对比LNG,百公里耗气约需要100元,后期维护、折旧、维修保养等,百公里约需要12元,合计百公里需要112元。

吨煤补贴10元,则氢能重卡接近LNG重卡运营维护成本。

30元/公斤的氢气,加上吨煤10元钱的补贴,则使长治的氢能重卡运营成本极具吸引力。

因此,长治市氢燃料电池汽车推广目标设定为:2023年3000台,2025年推广5000台。

控两头补中间:打造黄金产业链

有氢源,有氢能重卡需求,政府创造性地搭建氢能重卡应用场景,自然图的是氢燃料电池汽车这个产业,希望能引来“金凤凰”。

“氢能首先是能源,是一个新能源产业,是长治这样的传统能源城市转型和发展的必由之路;我们现在要发展,国家难道会不支持不鼓励吗?”

这是长治市氢能产业界人士的普遍看法。

一煤独大的长治,太需要新兴产业了。这也是为什么长治市的决策层经常说的一个理念:哪怕国家不奖补,长治也要发展氢能产业。

在氢燃料电池汽车产业发展上,长治市相比山西省内其他城市,还有些小小的自负。

首先一个,长治市是山西省第二大经济体,是晋东南中心城市,是省委确定的省域副中心城市之一,经济实力较强。

其次,长治市是我国老工业基地和老军工基地,已形成成熟的现代煤化工、先进装备制造、新材料、现代物流等门类较为齐全的工业体系。

特别引以为傲娇的是,长治市拥有淮海工业集团、山西惠丰机械厂、山西航天清华装备有限责任公司,这些分别隶属于中国兵器工业集团公司和中国航天科技集团公司。淮海工业集团前身为黄崖洞兵工厂,光听这两个名字,就可以想见其无比辉煌的过去。

除了这些之外,长治市还有一张大牌一直没有亮出来,那就是成功汽车。用长治通用的说法,成功汽车拥有汽车所有车型,拥有30万辆的产能;而山西省全省才60万辆汽车的产能。

有这样的产业基础,长治市逐渐袒露了发展燃料电池汽车的野心,自然是不难理解了——不但图谋中部地区最大的氢源供应基地,还要发展从关键部件到整车制造的“氢能整车生产基地”。为此确定了长治经开区、潞城经开区、长治高新区、长子经开区四大产业基地的空间布局。

在发展氢燃料电池汽车的想法上,长治的起点较高。

首先跳过了燃料电池公交车,直接发展燃料电池重卡。这个定位跟五部委燃料电池汽车城市群示范运营初衷不谋而合。因为对长治来说,燃料电池重卡是刚需,公交车是奢侈品。逻辑就是这么简单。

在产业链合作伙伴的选取上,长治也是高举高打,选择头部企业合作。

“燃料电池汽车的破局在重卡,但重卡的团队、技术、资金实力都要求较高,只能是头部企业。”此间长治决策人士说。

取法其上,仅得其中。长治虽然自身是个三四线城市,但还是坚持跟一流企业合作。

长治在跟上海老牌国企申能集团合作氢能“制-储-运”产业链,申能跟海德利森正好可以形成完成的氢气“制-储-运-加”产业链,俨然是国内氢能产业链的一对黄金CP。

还不仅至此。申能后面串起的是上海交大系的做金属电堆的新贵上海氢晨,而上海氢晨又跟国内头部系统厂商上燃动力深度合作。上燃动力又跟山西大运汽车捆绑。一个燃料电池汽车产业链闭环下来,又回到了山西原点。

这两个闭环一旦形成,将成为豪华组合。

这次五部委燃料电池汽车城市群申报,长治也是派出海德利森、上海申能、上海氢晨、氢璞创能、上燃动力等主力阵容,基本上涵盖了国家奖补的8大核心零部件。大同、太原、长治、晋中、阳泉、运城的山西省城市群申报方案,将会更有竞争力。

长治,这一中国中部货运物流枢纽,也将有机会打一场氢能重卡的“淮海战役”。

长治发展氢燃料电池汽车产业,剩下的就只需要交给时间了。