创新 • 创优 • 创见

据2020年上牌数据显示,上半年新能源客车累计上牌21141辆,同比(2019年1-6月上牌34024)下降38%,仍处在“熊市”。本文针对2020年上半年新能源客车的具体区域流向(含氢燃料客车)、竞品的主要博弈战场等特征进行深度剖析。

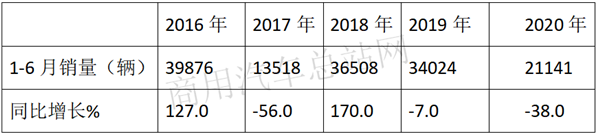

一、从近5年上半年看,2020年1-6月销量处于次小,同比下降幅度次大

根据数据,近5年1月新能源客车销量及同比如下:

可见,在近5年1-6月中,2020年1-6月新能源客车销量处于次小,但同比降幅处于次大。

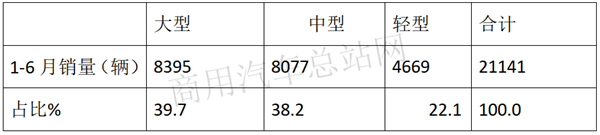

二、按大中轻客划分,中型客车占比最大,轻客占比较小

根据信息,2020年1-6月按大中轻微划分,其销量占比如下:

可见,在2020年1-6月上牌的新能源客车销量中,大型客车占比最大,其次是中型客车,大中型客车是购车新能源市场发展的主力,这给下半年及后期车企主卖什么车型提供了数据参考。

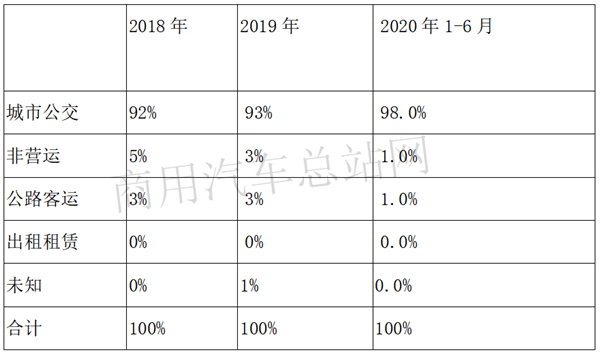

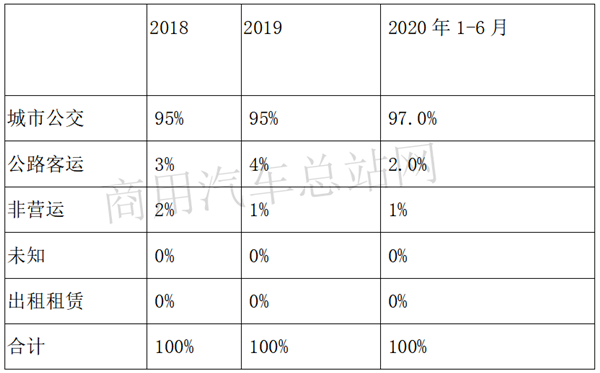

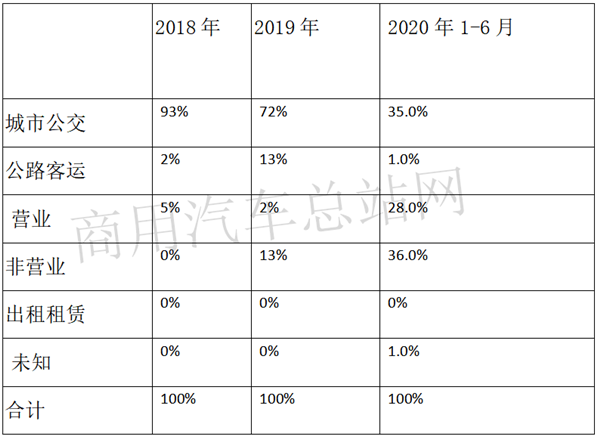

三、按目标用途划分,新能源客车的城市公交类占比较高,非营运类和公路客运市场权重较小;出租租赁类几乎没有

根据统计数据,2020年1-6月及近2年新能源客车按用途划分销量权重结构如下:

1、大型客车:

2、中型客车:

3、轻型客车:

可见:

1、2020年1-6月大中新能源客车基本都是公交用途,其他用途的新能源大中型客车没有市场,或者市场逐步萎缩,这也是补贴减少导致的新能源客车缺乏市场竞争力的体现。

2、新能源轻客市场目标用途相对宽泛,主要是以非营业(36%)、城市公交(35%)、营业(28.0%)等为主。

上述分析,给下半年及后期车企将新能源客车主卖给哪个目标市场提供了参考。

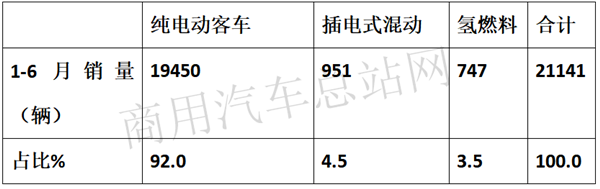

四、上半年按技术路线划分,新能源客车中纯电动客车依然占据老大地位,氢燃料电池占比3.5%

根据数据统计,2020年1-6月按技术路线划分,新能源客车销量结构如下:

可见,在2020年1-6月按技术路线划分,纯电动客车占比92%,占据绝对老大地位,插电式混动占比也只有4.5%,氢燃料电池客车占比3.5%,处于最小。因此,下半年及后期纯电动仍然是新能源客车的主打产品,电动化趋势是主流方向。

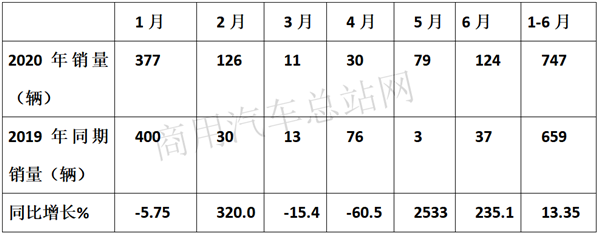

五、从上半年燃料电池客车各月上牌量看,1月最多,3月最少;从各月同比增幅看,起伏较大

2020年上半年各月燃料电池客车上牌数量如下:

可见,2020年上半年各月燃料电池上牌数量特征是:

1月上牌数量最多,3月最少;从各月同比增幅看,5月同比增幅最大,4月同比降幅最大,6个月中,同比3增3降,起伏较大。

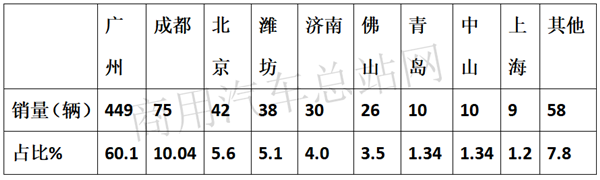

从区域流向看,上半年燃料电池客车广州地区一家独大,占比超6成。

可见,2020年上半年燃料电池客车主要流向广州、成都、北京等城市,尤其广州一家独大,占据超6成的份额,说明燃料电池客车目前分别极不均衡。在2020年4月23日新能源客车补贴新政落地后(对氢燃料电池客车的补贴政策,从原来的普遍示范推广调整为重点区域示范推广,从原来的普遍补贴调整为重点区域的以奖代补政策),后期的燃料电池客车区域分布可能会更加集中。

六、从上半年新能源客车区域流向看,分布很不平衡:广州拔得头筹,佛山位居第二,杭州居第三;TOP15城市占比近4成

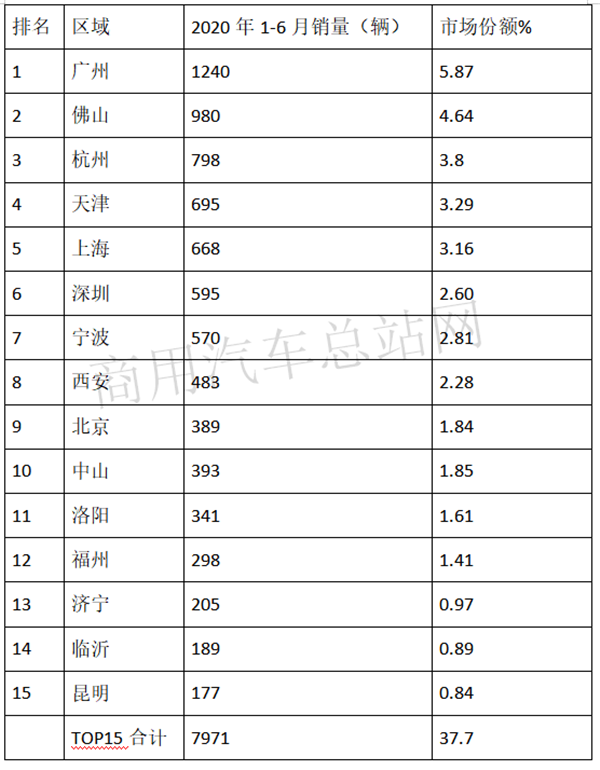

根据信息,2020年1-6月新能源客车销量前15名区域市场如下:

由此可知,2020年1-6月新能源客车主要流向广州、佛山、杭州等15个城市:

1、广州一家独大,销量1240辆,占比5.87%;

2、佛山居于销量第二,销量980辆,占比4.64%;

3、杭州销量居于第三,798辆,占比3.8%;

4、TOP15名销量城市累计占比近4成(37.7%)。

以上区域市场的具体销量流向分析,说明了全国哪些区域是目前新能源客车市场需求较多的区域, 此分析给车企在下半年及后期精准制定新能源客车的区域市场营销策略、如何分布营销资源提供了量化的参考依据。

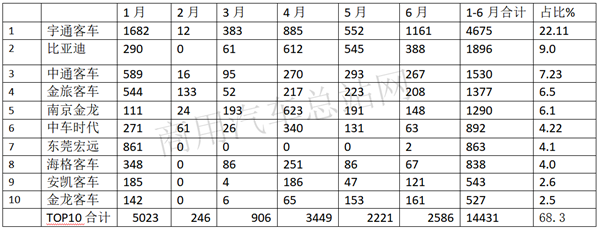

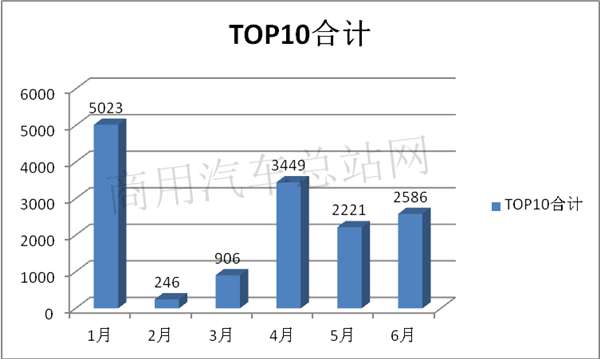

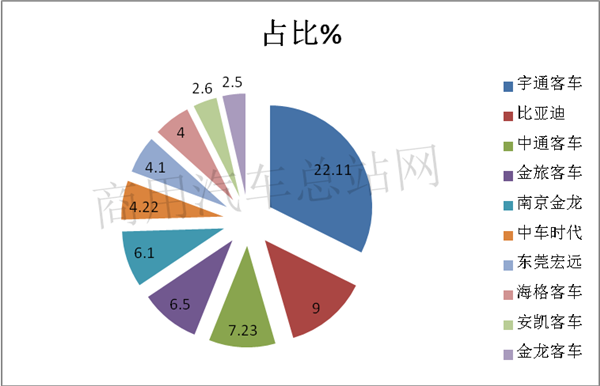

七、宇通第一,比亚迪第二,中通第三;1月销量最多,2月销量最少;TOP10累计占比近7成

根据信息,2020年1-6月主流车企各月新能源客车销量如下:

可见,2020年1-6月各月主流客车企业新能源客车销量特征:

1、宇通一家独大,占比22.1%;比亚迪第二,占比9.0%,中通客车占比第三,占比7.23%;TOP10累计占比近7成(68.3%)。

2、上半年各月中,1月销量最多,2月销量最少。

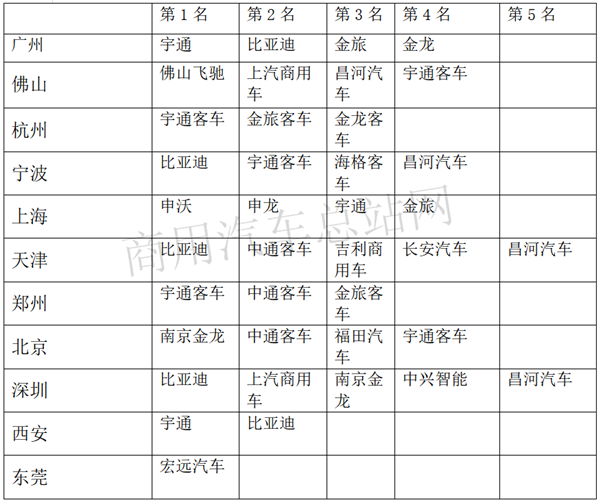

八、上半年新能源客车主流品牌都有自己的强势市场

根据信息统计,2020年1-6月不同品牌在表现较好的8个区域市场的销量排名(仅提供前5名客车品牌)如下:

所谓知“己知彼,百战不殆”,本文对上半年新能源客车在重点区域市场的主要品牌进行了排名分析,给其他客车企业在下半年及后期进入上述重点区域市场如何避开竞争对手的锋芒、针对性地制定精准的营销策略提供了直接的参考依据。

下一篇:全球氢能重卡10大玩家