创新 • 创优 • 创见

受新冠疫情的严重影响,2020年一季度重卡市场遭遇“滑铁卢”。根据公开数据显示,我国2020年一季度累计销售重卡26.72万辆,比上年同期(32.5万辆)减少近5.8万辆,同比下降17.8%。现将2020年一季度重卡市场特点进行小结,并对4月后重卡市场机会进行简析,供行业参考。

一、2020年一季度重卡市场特点简析

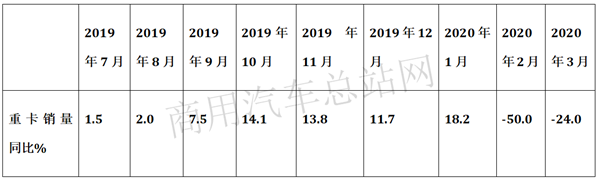

特点一:结束“7连涨”,演绎“两连降”——1月创新高;2月同比降幅最大,并出现拐点;3月同比继续下降,与2月一起演绎“两连降”

根据数据显示:

由上表数据可知,在2020年一季度重卡市场中:

1、1月份销量同比增长18.2%,是从2019年下半年以来增幅最大的月份,可谓再创新高。主要是1月重卡市场没有受到疫情影响,虽然春节与往年比提前,但经销商们在未知疫情的情况下,普遍对2020年重卡市场持乐观估计,年前纷纷从主机厂家进货增大库存,以图2020年大干一场,因此推高了1月的重卡销量。

2、2月份行业实实在在受到了疫情影响,重卡厂家和经销商们大都延期复工,销售同比下滑50%,也是同比降幅最大的月份,出现拐点,结束了从去年下半年以来的“七连涨”的月份。

3、3月份由于疫情继续影响,很多厂家和经销商仍然延迟复工,即便复工也没有完全复产。因此,重卡销量仍然受到影响,同比下滑24%,与2月份一起演绎了“两连降”。

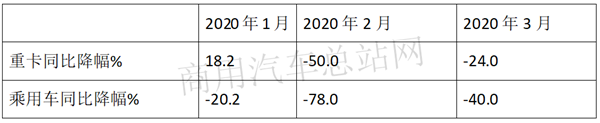

特点二:重卡销量遭遇滑铁卢,但相对乘用车景气度依然较好

根据数据显示:

可见,2020年一季度在同样遭受疫情的情况下,每月重卡市场同比降幅均小于乘用车市场降幅,说明一季度重卡市场虽然遭遇滑铁卢,但相对乘用车景气度依然要好。

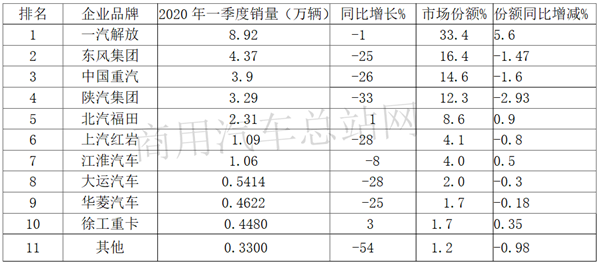

特点三:疫情下主流企业“危与机”并存。从竞争层面看疫情对各企业的影响程度不同:头牌企业垄断程度明显提高,机会大增——解放占三分之一份额(去年同期份额27.8%),同比增加5.6个百分点,独占鳌头;东风夺得亚军,份额同比降低1.47%;重汽摘取季军,份额同比降1.6%;前10中份额同比4增6降(销量同比2增8降)

根据公开数据,2020年一季度前10名主流重卡企业销量、同比及市场份额如下:

从上表数据可知,2020年一季度前10名主流重卡品牌中:

1、一汽解放销量最大,同比微降1%,远远小于行业近18%的降幅。市场份额占据三分之一,同比增加近5.6个百分点,是第二名份额的2倍多,可谓遥遥领先,独占鳌头,头牌企业垄断程度明显提高。

2、东风汽车夺得亚军,销量同比下降25%,市场份额16.4%,同比下降1.47%。主要是东风汽车处于疫情最为严重的湖北地区,因此受到的影响较大。

3、重汽摘取季军,销量同比下降26%,市场份额14.6%,同比下降1.6%。

4、前10中份额同比4增(分别是一汽解放、福田、江淮和徐工)6降;销量同比2增8降(徐工增3%、福田欧曼增1%);同比销量降幅最大的是陕汽集团(-33%)。

总体看,各重卡企业受疫情影响的程度不同,承受能力也有差异,头牌企业垄断程度提高,有些企业受到的影响较大。重卡主流企在疫情下是“危”与“机”并存。

特点四:春节前客户提车率高,疫情期间提车周期变长,终端销售价格或有少许上涨

根据市场调研,2020年春节前1月份交定金的客户提车率基本达到80以上,2月份市场担心的大规模客户退单现象并没有出现。极少数经销商处有客户退单,但退单率低于10%,大部分客户仍然能正常履约,目前经销商在手订单基本上是春节后新订单。

受疫情影响提车周期变长,终端销售价格或许有小幅上涨。由于生产端和物流发货端受疫情影响,一般重卡企业提车周期从以前半个多月延长到1个多月。少数经销商反馈目前因为供需关系,重卡终端售价出现了小幅度上涨趋势。

特点五: 从3月下旬开始疫情趋稳,重卡市场不断涌现利好

尽管受疫情影响,3月重卡市场仍然同比下滑超2成。但从3月下旬开始,随着我国政府强有力的管控措施,疫情趋稳,重卡市场需求在复苏,重卡市场利好消息频传:

一是行业老大解放3月终端交付中重卡4.4万辆,同比增长20%,刷新了历年同期的销量,对提振重卡市场信心起到了风向标的作用。同时,一汽解放青岛公司在3月31日日产900台重卡整车下线,首次突破日产900台大关。

二是中国重汽集团旗下高端品牌汕德卡,3月销量首次达到5000台。

三是东风商用车复工仅5天即收获大单,圆通速递订购100台东风天龙VL牵引车。

四是三一重卡举办的“万台抢购节”线上活动实现3860辆订单,创历史新高。这些利好消息都说明重卡的终端市场对重卡刚性需求在复苏,也为4月重卡市场的恢复打下基础。

二、2020年4月后的重卡市场机会简析

1、公路货运量增长,公路物流将拉动重卡需求增长

交通部数据显示,我国近年公路货运量在稳步增长,从2015年到2019年货运量增长了22%(见下表),公路物流成为拉动重卡市场增长的重要因素。

进入2020年4月份后,我国疫情已基本得到控制,全国公路基本畅通。因此,公路物流势必增长,从而拉动4月重卡市场的增长。

2、物流中的快递业务发展迅猛,也会成为拉动4月重卡市场需求增长的重要因素

数据显示,近年我国物流快递量增速快,2015年到2019年我国快递业务量增幅达到207%(见下表),快递业务增长带来重卡需求的增长。随着疫情的控制,4月快递业务量将出现恢复型增长,必然带来4月重卡需求的增长。而且重卡在运载快件时,不是以质量计而是以体积计,实际上公路货运对重卡的需求会更高。

3、基建工程项目逐步启动,会拉动重卡中工程车的需求

随着基建工程项目的启动,预计工程项目车市场将于4月加速恢复,而4月才是真正的整月,月销量有可能上一个台阶。2020年疫情期间,国家及省市发改委共批复了大约39项重大工程项目的可行性研究报告或项目核准建议书等,总项目投资约4700亿元。其中包括804亿的公路项目,1206亿的铁路项目,1440亿的城轨交通项目,944亿的机场项目,以及305亿的水利、港航、生态工程和市政工程等。近日部分省市也发布了2020年重点基建项目投资计划,比如河南、河北、山东、福建、云南、重庆、北京等省市纷纷发布重点项目建设名单,总投资超过15万亿,这些项目将在4月逐步启动,将会带动重卡工程车的需求增长。

4、国家出台以奖代补政策,会有力拉动4月后的重卡市场刚需

3月31日的国务院常务会议决定,中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车,这将促进重卡等柴油车销量维持较高水平。根据北斗数据,2018年底全国省区内国三重卡保有量为156万辆。随着2019年国六排放标准在全国分区域陆续开始实施,国三重卡将被逐步淘汰。本次政策明确了中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车,将有助于国三重卡等车型更新替换,重卡销量有望维持较高水平, 各地陆续出台补贴政策,估算各地补贴比例为10%-50%,对于国三车辆淘汰具有较强的促进作用。本次中央财政采取以奖代补,或进一步加强刺激力度。业内判断国三车提前淘汰带动2020年销量约60万辆,扣除约45万辆的自然报废,仍能带来约15万辆的边际拉动,相关企业将受益。

(如需数据来源请留言)