创新 • 创优 • 创见

氢能具有清洁高效、来源广泛特征,是全球能源技术革命的重要方向,是具有战略意义的能源载体,开发和利用氢能是当前全球产业创新和能源转型的重大战略方向。燃料电池汽车是我国目前氢能应用的主要领域,也是我国新能源汽车三大技术路线之一,近年来在国家和地方产业政策引导、行业投资热情高涨、产业链逐步完善等系列有利因素下,我国燃料电池汽车正在从技术研发向产业化和示范应用转变,产业发展开始进入关键推进期。燃料电池物流车是燃料电池汽车的重要细分车型,近年产量规模快速增长,示范运行区域逐渐扩大。

1.2019年整体市场回落形势下,燃料电池物流车逆势增长

我国燃料电池汽车在应用场景和车型选择上以商用车为主,主要包括燃料电池客车和物流车两大类车型。2019年我国新能源物流车产量受补贴退坡影响较大,产量为6.4万辆,连续两年呈下降趋势,市场进入深度调整期。虽然新能源物流车整体市场表现不理想,但燃料电池物流车产量呈现快速增长态势,2019年全年产量为1680辆,同比增长85%,成为新能源物流车市场的一只独秀。

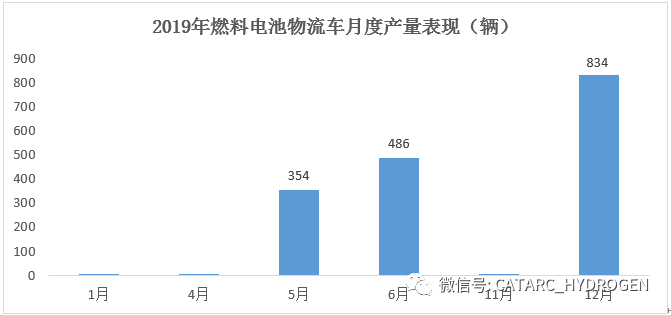

燃料电池物流车仍处于政策推动市场增长时期,明显特征就是政策调整时间节点对产量的节奏变化影响突出,带来月度产量不均衡。2019年3月26日四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,根据该通知,2019年3月26日至6月25日为过渡期,过渡期期间销售上牌的燃料电池汽车按2018年对应标准的0.8倍补贴,过渡期后,燃料电池汽车补贴政策另行公布。2019年燃料电池物流车产量主要集中在过渡期内的5月和6月,截至到年底国补未出台,企业为避免补贴政策在2020年出现大的调整,普遍采取2019年年底完成订单生产计划,出现12月单月产量快速增长现象,占全年产量的一半左右。

备注:数据为中汽中心产量数据,下同

2.车型结构进一步丰富,应用场景扩展

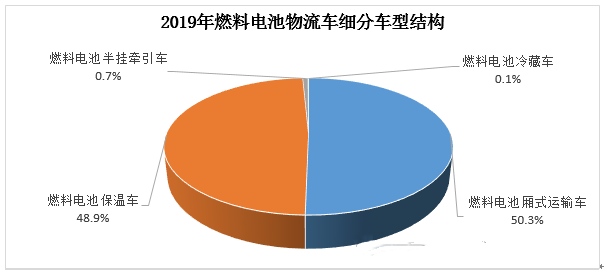

2019年,我国燃料电池物流车以总质量8-9吨货厢类厢式运输车和保温车为主,车长集中在6.5米到8米之间。相比之前,燃料电池装配物流车型除传统的普通厢式运输车以外,在对能源供应系统要求较高的半挂牵引车、冷藏车等领域也得到应用,细分车型结构呈现进一步丰富,应用场景进一步扩展态势。

3.车企积极整合产业链资源,市场初期高集中度特征明显

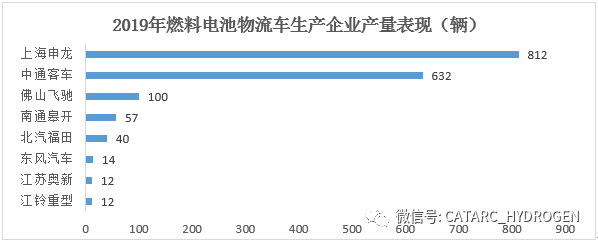

随着氢能产业快速发展,燃料电池技术不断成熟,燃料电池发动机系统价格下降,上海申龙、中通客车、佛山飞驰等企业依托燃料电池客车竞争优势,抢抓市场机遇,整合产业链资源,利用东风汽车底盘,与燃料电池系统供给企业开展合作,积极推进燃料电池物流车商业化落地。2019年,三家头部企业共生产氢燃料电池物流车1544辆,占总量的92%,市场集中度较高。

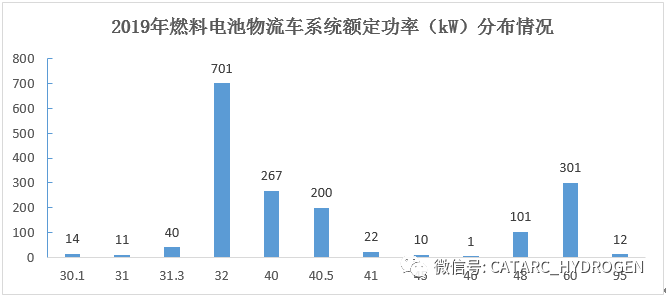

4.系统供给企业深耕物流车市场,产品向高功率方向发展

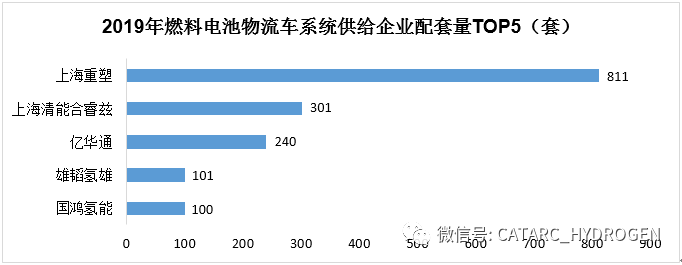

燃料电池系统在整车成本中占比较高,系统供给企业在产业链上占据重要位置。2019年,上海重塑、上海清能合睿兹、亿华通、雄韬氢雄、国鸿氢能等系统企业在燃料电池物流车上装配量排在前列,其中上海重塑占据半数市场份额,竞争优势明显。我国燃料电池物流车普遍采用“燃料电池-锂电池” 混合技术路线,2019年燃料电池系统额定功率主要集中在32 kW、40 kW、40.5 kW和60kW,12月配套系统中,40kW及以上产品成为主流,高功率发展趋势明显。

5.技术特征已能满足物流企业需求,示范应用以租赁服务为主

燃料电池物流车具备续驶里程长、加氢时间短等优势,享有路权优惠政策。上海、深圳、广州、佛山、张家口等城市已经开展一定规模示范应用,截至2019年底,我国投放到终端应用市场的燃料电池物流车累计2000多辆。绿色物流发展趋势下,京东、顺丰、三通一达等大型物流企业与整车企业、系统供给和加氢站运营商开展合作,在区域城际运输和城市配送环节已对燃料电池物流车开展示范运营,燃料电池物流车综合技术特征能够满足实际运输作业需求,已经具备示范应用的基本条件。

与政府主导的公交领域客车示范不同,燃料电池物流车示范具有一定的市场驱动性,目前燃料电池物流车成本高,物流企业自购车辆压力较大,燃料电池物流车示范应用主要以运营商向物流企业提供运力租赁服务为主,通过运营商落地示范运营,积累实际路况运行数据,反馈给车企和系统企业进行技术创新和产品改进。

6.诸多有利因素推动下,燃料电池物流车市场前景可期

展望2020年,短期内新冠肺炎疫情会对新能源汽车行业产生一定影响,但物流车电动化进程将持续推进,燃料电池物流车市场长期向好发展的基本趋势不会改变,围绕突破加氢站制约、提供运营补贴、落实通行路权、绿色货运配送示范工程等促进市场化应用的政策环境将持续完善。

燃料电池更适合体积功率密度要求不高的商用车领域,这一点已经达成行业共识,无论是政策引导,还是市场需求,燃料电池物流车向高功率方向发展趋势明显,应用车型向多元化方向发展。预计2020年,燃料电池重卡将成为发展热点,传统优势物流车生产企业将积极布局。但市场发展尚处初期,成熟稳定的企业竞争格局仍需时日。

随着国内氢能与燃料电池汽车产业链逐步完善,核心技术取得突破,氢气价格和燃料电池系统成本将持续下降,燃料电池物流车购置成本和使用成本降低是必然趋势,成本下降推动市场竞争力提升,从而得到终端用户的认可并接受。

综上所述,诸多有利因素下,预计2020年,我国燃料电池物流车产量将达到2500辆以上,产品供给结构优化,示范运营规模将持续扩大,示范城市和区域范围也将扩展,特别是发布氢能产业规划、产业链投资热点和经济氢源供给区域。