创新 • 创优 • 创见

2020年春节,火神山、雷神山施工现场,近5000万网友在线“监工”,全面了“基建狂魔”都需要哪些工程车辆。除了被昵称为“叉酱”、“铲酱”的叉车、铲车之外,还有就是被网友称之为“小绿”的自卸车。

工程自卸车又称翻斗车,是指通过液压或机械举升而自行卸载货物的车辆。由汽车底盘、液压举升机构、货箱和取力装置等部件组成,常进行土方、砂石、散料的装卸运输工作。按照驱动模式的不同分为6X4,8X4以及半挂自卸车。

根据中汽协数据,2019年国内工程自卸车销售188769辆,同比下滑19.5%。现对2019年工程自卸车市场特点及2020年走势进行简析。

一、销量同比减少19.5%,在重卡市场中占比16.08%,占比同比减少4.32个百分点,是个“大减产”年

根据数据,2019年自卸车销量同比、在重卡市场中占比及同比增减统计:

可见,2019年自卸车销量18.8769万辆,其特征:

1、同比减少19.5%,相对重卡市场2.3%的增幅减少21.8个百分点,是遏制重卡市场增长的重要因素。

2、占重卡市场16.08%权重,同比2018年20.4%的权重减少4.32个百分点。

3、2019年自卸车市场相对“丰收”的重卡市场是“大减产”年。

为何?主要原因是:

1、受2019年“5•21”焦点访谈曝光的轻卡“大吨小标”问题影响,工程自卸车行业也随之产生巨震,加剧市场下滑。2019年1-12月中,国内工程车自卸车市场有9个月销量为负增长,尤其在5月后下滑幅度明显加大。

2、在“大吨小标”影响之下,普遍存在自重超重的重型工程车,在全国范围内遭遇了暂停上牌或者整顿治理的情况,这又进一步加剧市场下滑。尤其是许多地方的6x4自卸车因自重超重而无法上牌,进而对销量造成了很大的负面影响。

3、工程自卸车卖得好不好,要看基础建设投资大不大。2019年基建投资虽然加大,包括加大煤矿、沙石、绿化、环卫等行业,及城市、矿区、林区等棚户区改造、保障性住房建设、农村水利、西部地区公路管网建设的力度等, 但很多地方由于资金紧张短缺不能及时到位,致使很多工程项目延缓、暂停或下马,导致工程自卸车需求市场受挫。

4、受2019年国家宏观经济大环境下行通道的影响,作为国家经济“晴雨表”的工程自卸车,当然不可能独善其身,销量减产在所难免。

二、近年工程自卸车市场恰似过山车,跌宕起伏,飘忽不定

根据资料统计,近年自卸车销量如下:

可见,在2013年-2019年近7年中:

1、自卸车销量同比是4增3降(重卡整体市场是5增2降),其中增幅最大的是2017年达到82.5%,下降最大的是2015年,降幅为68%,说明自卸车市场近年就像过山车,跌宕起伏,飘忽不定。

2、2019年重卡整体市场同比微增2.3%,而作为重卡细分市场的自卸车市场同比却大降19.5%。可见,自卸车市场目前是中重卡市场中表现较差的细分市场,是抑制2019年重卡市场发展的重要因素。

三、按产品设计的平台划分,重型自卸车主销车型为8×4、6×4中重型产品;8×4型自卸车占比提升,6×4类自卸车占比下降

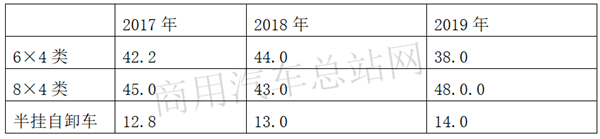

根据信息统计,2019年1~12月,重型自卸车按产品平台划分,8×4、6×4、半挂自卸车市场比重分别为38%、48%、14%,近3年占比情况如下:

可见,在2019年按按产品设计的平台来划分,自卸车销量结构占比呈现以下特征:

1、重型自卸车主销车型为8×4、6×4中重型产品;两者占比达到86%;

2、8×4型自卸车占比提升,6×4类自卸车占比下降。其中8×4型自卸车占比同比提升5个百分点,而6×4类自卸车占比下降6个百分点。

为何?主要原因:

1、 进入2019年二季度后,基建投资回落,项目开工量下降,工程车需求出现连续下滑。

2、 受商用车大吨小标治理波及,自卸车上户标准趋严,导致终端客户“持币待购观望”。

3、 6×4车型是自卸车唯一下滑的细分市场,而自卸车市场(运距50-100KM)对轻量化的8×4车型需求呈现增长态势。

4、 以广东为代表的部分区域市场对渣土车运输安全标准要求升级,强制要求新增渣土车使用短轴距8×4车型,并以补贴形式鼓励市场进行不合规车型存量淘汰及更新,进一步降低6×4车型市场需求。

5、 “5.21”后,不合规车型禁止上牌运营,合规车型运力大幅度下降,由于8×4车型运力相对具有优势,因此将加速6×4车型向8×4车型的转化。

四、自卸车出口量占据重卡出口量39%的权重,是重卡出口中占比最高的细分车型

根据数据,2019年重卡按细分车型划分,其出口结构:

可见,在2019年重卡出口市场中,自卸车出口占比39%,是重卡出口市场中占比最高的细分车型。

我国2019年自卸车主要出口到非洲和亚太地区,这两个地区基建工程扩张迅速,需求自卸车数量较大,我国主要出口品牌有上汽红岩、陕汽、中国重汽及一汽解放等主流品牌。

五、从竞争格局看,上汽红岩份额占据超2成的市场份额,稳居自卸车冠军宝座,陕汽、解放紧跟,重汽位居第四;前4强累计占比近7成,垄断程度较高,说明自卸车市场竞争不太充分

根据数据统计,2019年自卸车前4强销量、同比增长及市占率统计:

可见,2019年我国自卸车主流品牌销量呈现以下特征:

1、上汽红岩占据20.5%的市场份额,位居冠军宝座。

2、陕汽集团占据18.5%的市场份额,位居亚军。

3、一汽解放占据17.9%的市场份额位居季军。

4、中国重汽以12.1%的市场份额夺得第四。

5、前四强累计占据69%的市场份额,达近7成,市场垄断程度极高,说明自卸车市场竞争不太充分。

六、国内区域流向不平衡,大西南、山东、广东是自卸车的主要分布市场

根据信息统计,2019年前10名区域自卸市场流向份额统计:

可见,在2019年自卸车区域流向看,其分布特征是:

1、四川位居冠军,山东及贵州分别位居亚军和季军,广东位居第四。

2、大西南地区表现较好,占比较大。四川、贵州、云南三个西南地区占比超21%。

3、前10名区域集中度为64.2%。

原因简析:

首先,西南区域作为国家战略“一带一路”的重要枢纽,在政策利好的形势下加大了基础设施建设的投入,带动了自卸车市场的需求。其次,山东和广东是沿海经济发达区域,对基建项目投资较大,对工程自卸车需求较多。

七、2020年自卸车市场走势简析:

1、第一走势是2020年各个区域市场的执法会比较严格。业内一致认为,严格的执法有利市场的发展,主要体现在量的增加和车辆产品质量的提升上。随着政策的严格,车型结构也将相应地进行调整,即如何在降低自卸车产品自重的同时,又能够保证车辆能够较好的运营,将成为2020年自卸车产品结构调整的主旋律。

2、第二个走势可能是自卸车产品结构的升级。在结构方面,目前行业还处于渐进状态,特别近期产生了不少新技术,尤其是在轻量化技术方面,储备了多种产品结构,因此产品轻量化技术是2020年自卸车产品改进的主要方向。

3、电动化趋势可能会加速。由于重型商用车对城市的污染严重,大中城市对重型城市工程运输车往往白天禁运,而夜间运输又因为噪音问题扰民,无污染、低噪音的重型城市工程运输车电动化发展已成为必然。比如2019年开沃汽车集团成立卡车事业部,专攻纯电动重卡,当年推出的31吨城市渣土车仅在深圳就取得了1200台的销量,这就是有力的说明。因此,2020年自卸车电动化趋势会加速发展。

(如需数据来源请留言)