|

在刚刚过去的2025年上半年,中国的中重型卡车市场交出了一份亮眼的成绩单。

根据S&P Global Mobility(标普全球移动) 在“2025 Mobility Intelligence Dialogue”北京站上分享的数据,行业产量同比增长8%,成功扭转了2024年的下滑态势。

这揭示出,中国中重卡市场正凭借内需复苏与出口爆发的双轮驱动,在强有力的政策赋能下,迈向新能源与全球化的新阶段。

政策强力赋能,中重卡新能源转型加速

市场复苏的背后,宏观政策与行业政策发挥了关键的托举和引导作用,尤其在新能源中重卡领域表现显著。

年初,在延续2024年政策基础上,财政部、商务部等多部门联合推动的汽车“以旧换新”补贴政策进一步加码。

公开信息显示,2025年专项用于货车报废更新的资金规模显著扩大,有效激发了车主淘汰国三、国四老旧车辆,并换购国六或新能源新车的意愿。

在政府推动之外,自2024年补贴政策发布以来,中国重汽、一汽解放、东风柳汽乘龙、江淮重卡等主流车企也相继出台了针对新能源卡车的企业补贴与优惠措施,形成“政企联动”效应,进一步拉动市场需求。

数据最具说服力。终端上牌数据显示,2025年1-7月,我国新能源重卡累计销售达95868辆,同比大幅增长179%,反映出政策与市场双轮驱动下的强劲势头。

除补贴政策外,国家环保政策亦明确要求,在2025年底前,重点区域内的钢铁、水泥、焦化等行业需完成厂内运输车辆的新能源或国六替代。

钢厂、焦化厂等场景下的短倒运输,正成为新能源重卡推广的先行领域。这些政策不仅直接刺激了当前需求,更为新能源中重卡的替代进程划定了清晰的时间表和市场空间。

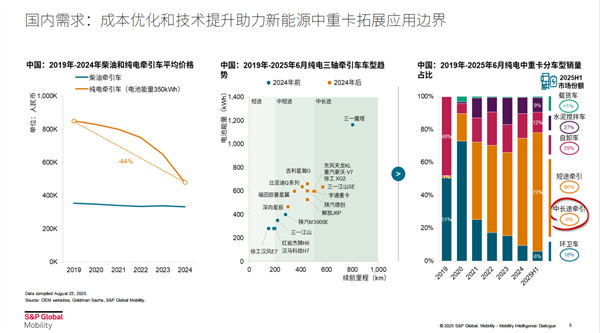

新能源化不可逆转,成本与技术拓宽应用场景

在政策驱动下,国内市场中重卡的新能源化进程正在全面提速。

S&P报告数据显示,纯电、燃料电池和插电混动中重卡的零售销量从2019年的几乎为零,增长至2024年的规模级水平,2025年上半年继续保持高速增长。

其驱动因素除了政策强制场景外,更根本的在于经济性的提升。

随着电池成本下降和续航里程提升,在高油价的背景下,纯电重卡在固定线路、港口、矿山、钢厂等特定场景下的全生命周期运营成本(TCO)已具备明显优势。

更为重要的是,这些经济性优势在多个实际运营场景中已得到验证:

比如,在港口集装箱运输场景中,某港口运营企业使用的纯电动牵引车,每公里电耗约为1.8-2.0度电,按工业电价0.7元/度计算,能源成本仅为1.26-1.4元/公里。

相较同等柴油车(油耗约35L/100km,柴油价7.5元/L),能源成本为2.63元/公里,纯电动车型每公里可节省1.2元以上。按年运营10万公里计算,仅能源费用便可节省12万元以上。

再比如在矿山短倒运输场景,某企业的电动宽体自卸车在内蒙古矿区的实际运营数据显示,车辆每趟运输耗电约15度,电费约10元,而同工况柴油车每趟油费约45元,单趟运输即可节省35元。

按每车每日运营20趟计算,单日可节省700元,年节省费用超过20万元。此外,电动车辆维护成本较柴油车低,进一步提升了全生命周期经济性。

这些实际案例表明,纯电动重卡在特定场景下已展现出显著的经济性优势。这不仅得益于政策推动,更源于其实实在在的运营成本节约能力,为行业大规模推广奠定了坚实基础。

展望未来,中国中重卡市场的复苏与转型浪潮,绝非短暂的周期性波动,而是一场由政策顶层设计、市场内在动力与企业战略转型共同驱动的深刻产业革命。

新能源重卡凭借其在特定场景下已验证的经济性优势,正从政策驱动的“选择题”,蜕变为市场驱动的“必选题”。

尽管挑战依然存在,如基础设施的进一步完善、初始购车成本的持续下探以及全球贸易环境的不确定性,但清晰的替代路径、成熟的商业模式和不断增强的产品力,已为行业勾勒出明确的发展蓝图。

那就是中国中重卡行业,正全速驶向一个以新能源与智能化为标志的全新未来,不仅在国内市场实现绿色蜕变,更在全球舞台上展现出强大的“中国智造”竞争力。

|