|

2023年,经过三年的生产低迷和15年来的最高交付水平后,欧洲重型卡车市场预计将于2024年放缓。与此同时,零排放法规要求制造商将越来越多的电动卡车推向市场,电动化转型力度空前。

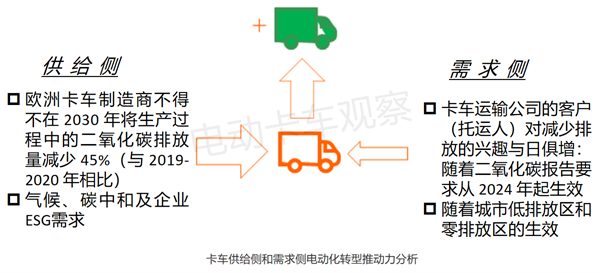

电动卡车在雄心勃勃的监管下被推向市场,渗透率增长明显 未来十年,欧洲卡车销售的构成将发生重大变化。欧洲卡车制造商被迫迅速脱碳。与 2019-2020年基线相比,他们必须遵守2025年二氧化碳减排15%和2030年30%的二氧化碳减排目标。这已经推动了电动卡车的生产。但值得注意的是,大约一半的减排进展来自柴油技术的改进。 今年秋天,欧洲议会同意将目标进一步提高到2030年的45%,制造商将不得不加大力度。目前尚不清楚生物燃料和电子燃料的最终作用是什么,但这绝对有利于电动汽车生产的进展。因此,制造商以及用户和托运人都面临着提高电动卡车产量和销量的压力。

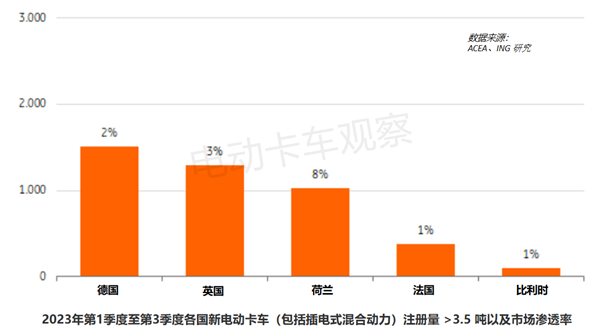

电池电动卡车被视为目前最高效的零排放配置。包括沃尔沃和达夫在内的制造商已经开始生产,电动卡车的范围也在不断扩大。 戴姆勒卡车公司推出了一款续航里程为500公里的 Actros牵引车的长电动车型,将于2024年进入市场,而斯堪尼亚也开始生产续航里程长达400 公里的电动卡车。2023 年第一季度至第三季度每个国家新电动卡车(包括插电式混合动力)注册量> 3.5 吨以及市场渗透率增长明显。

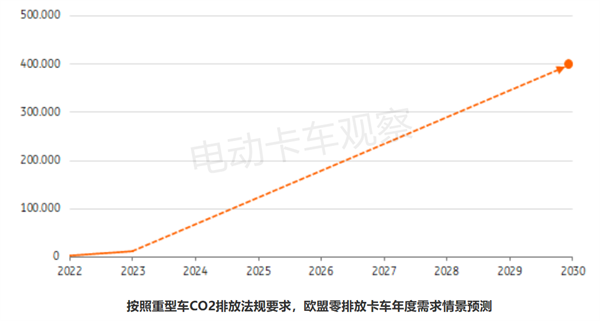

政府补贴和即将推出的低排放区推动电动卡车销售 2023年,电动卡车的销量增长。大多数电动卡车在补贴计划的支持下在德国、英国和荷兰上路。在荷兰,这覆盖了约8%的新注册车辆,因为各公司正在准备从2025年起在市中心建立零排放区进行配送。欧盟对电动卡车的需求方推动来自于CO2报告标准。较大的公司将必须报告其范围1,2和3排放量,其中还包括2024年起的运输活动。 电动卡车的价格仍然比柴油卡车高出25万至40万欧元。随着产品范围的不断开发和扩大,预计价格在一段时间内不会下降。然而,电池价格和升级的预期恢复下降趋势可能会在适当的时候有所帮助。 随着电动卡车的批量生产和出厂交付,技术和质量将得到进一步提升,需要支付更高的总拥有成本,这阻碍了大多数运输公司为自己的账户投资电动卡车。投资电动卡车需要分析运营和需求、与客户进行协调和合作。不过,对于自己也起带头作用的大型托运人来说,这更容易。 为了实现欧洲CO 2目标,制造商分支机构ACEA 预计,到2030年,已安装的零排放卡车车队必须从现在的不到4000辆扩大到400000辆。这意味着目前欧洲的销量水平还不到2%,很快就必须达到两位数的市场份额。零排放(电动)卡车的产量和流入量应迅速增长,以满足 2030 年二氧化碳减排要求。

充电基础设施发展对电动卡车的成功至关重要 为了促进电动卡车的普及,适当的充电基础设施必不可少。因为卡车的公共快速充电点很少。在大多数情况下,电动卡车最初将仅限于较短的(固定路线)行程,因此严重依赖(过夜)“仓库充电”。为了支持更长距离(例如单程 200-300 公里)的过渡,公共充电至关重要。长途国际运输尚未纳入范围。氢可能是未来合适的解决方案。 欧洲制造商合资企业Milence的目标是到 2027 年创建一个包含1700个快速充电点的网络,但要实现制造商的CO2减排目标,需要将这个数字翻倍。提到到本世纪末欧洲将有 40000-50000个充电站的数字。此外,充电速度也很重要。这应该是350 kW,或者理想情况下是兆瓦充电,因为加油应该在卡车司机休息期间进行,而等待不是一种选择。

所采用的欧洲AFIR基础设施法规应该会在这方面提供支持。这要求欧盟成员国到2030年,沿着走廊网络(TEN-T网络)每60公里和综合网络每100公里建立一个重型车辆快速充电点网络。 文末小贴士:“范围1、2、3”的概念出自《温室气体核算体系》,也就是人们常说的“GHG Protocol”。 范围1:直接排放; 范围2:间接电力排放;

范围3:价值链排放。价值链中发生的所有间接排放(不包括在范围2中),可以分为8类上游环节的排放和7类下游环节的排放。上游排放是指与购买或收购的商品和服务相关的间接温室气体排放,下游排放则是指与售出商品和服务相关的间接温室气体排放。 |