|

2025年8月8日,工信部发布关于《道路机动车辆生产企业及产品公告》(第398批公告,简称“本批次公告”),这是2025年以来工信部发布的第8个批次的新车产品公告。

据统计,本批申请新产品准入的车辆生产企业共609户,其中汽车生产企业426户、摩托车生产企业182户、三轮汽车生产企业1户。以上企业申报的新产品共1798个,其中汽车产品1335个、摩托车产品462个、三轮汽车产品1个。

申报的新能源汽车产品共有217户企业的645个型号,其中纯电动产品共170户企业549个型号、插电式混合动力产品共38户企业85个型号、燃料电池产品共9户企业11个型号。

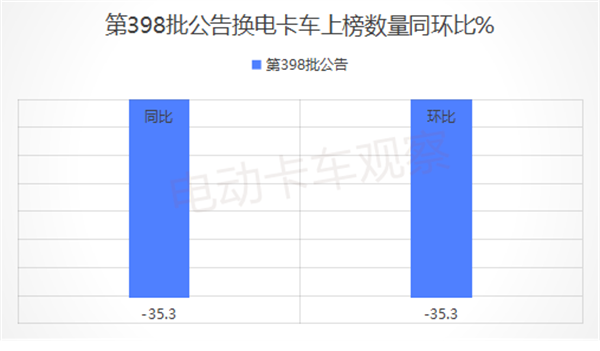

涉及到换电产品,本批次换电汽车累计上榜22款,且均为换电卡车,环比上一批(第397批)的34款下降35.3%,同比2024年8月第386批公告上榜的 34款也下降35.3%。

下面对工信部第398批公告中上榜的22款换电卡车呈现的特点做分析。

一、上榜22款,同环比“双降”,降幅均为35.3%

根据工信部数据,第398批公告中换电卡车新品上榜22款,环比下降35.3%,同比也下降35.3%,呈现同环比双降态势。

本批次公告中上榜的换电卡车数量同比下降35.3%,据电卡观察分析主要原因有:

一是换电重卡占据电动重卡行业的份额在近1年中整体呈现下滑趋势(从2024年7月的36.92%逐渐下滑到2025年7月的近31%)。

也就是说,目前国内电动重卡大盘中,换电重卡占据的市场空间越来越小,导致车企把更多的精力放在推广充电重卡上。(注:换电重卡在电动重卡中占比走向基本能代表换电卡车在电动卡车大盘中的走势。)

二是建设和维护换电站成本相对较高,通常都需要数百万投资,包括场地、设备、技术和运营等,这些最终都会摊销到每公里的运营成本中去,导致换电卡车每公里使用成本较高。

三是主流车企的换电卡车产品资源基本够用,基本能满足市场需求。

本批次公告中上榜的换电卡车数量环比下降35.3%,主要原因是上一个批次公告中上榜的数量较多,给本批次公告上榜数量环比增长带来困难。

二、按吨位划分,上榜车型呈现“二元结构”,轻卡占比同环比均增加最多、上榜数量占比创史上最高

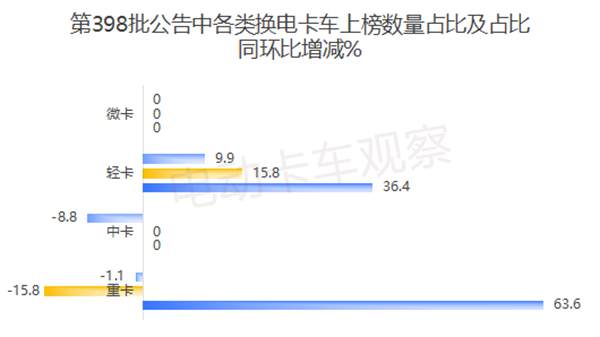

1、上榜车型呈“二元结构”,轻卡占比同环比增加均最多。

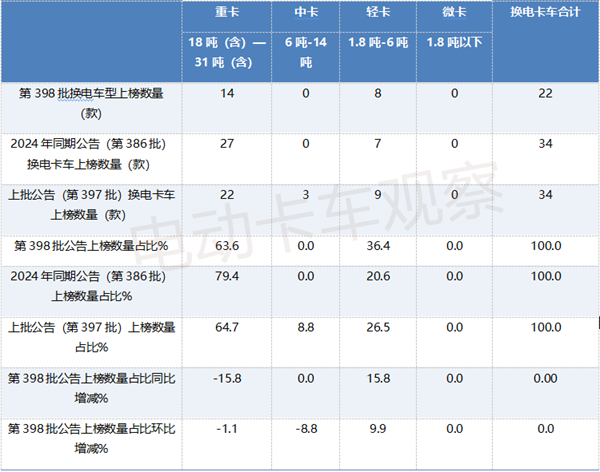

根据工信部数据,按吨位划分,第398批换电卡车公告中各类卡车上榜数量及占比、占比同环比增减情况如下:

上图表显示,本批次换电卡车公告累计上榜各类车型数量、占比及占比同环比呈现以下特征:

只上榜了重卡和轻卡两种车型,呈现“二元结构”特点。

换电重卡累计上榜14款,占比63.6%,仍占主体地位,但占比同环比分别减少15.8个和1.1个百分点,说明重卡在换电卡车中的主体地位同环比均减弱。

换电轻卡累计上榜8款,居本批次公告第二,占比36.4%,且占比同比增加15.8个百分点、环比增加9.9个百分点,是占比同环比均增加最多的细分车型。

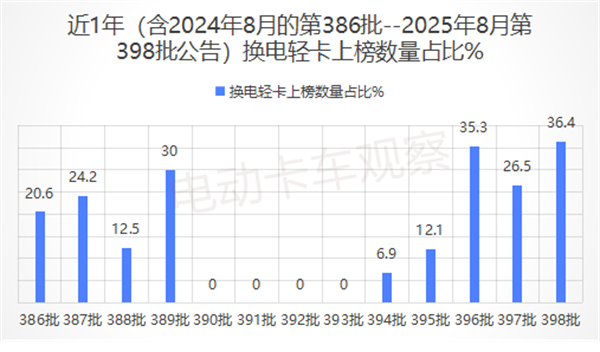

2、轻卡上榜数量占比创下史上最高。

换电轻卡上榜数量占据本批次公告换电卡车上榜总数量比例达到36.4%,创下近1年来各批次公告(含2024年8月第386批公告-2025年 8月的第398批公告)最高。

追溯到2024年8月之前的任何批次公告,换电轻卡上榜数量占比均在30%以下。因此完全可以断定,本批次公告上榜的换电轻卡数量也创下史上最高。

三、牵引车、载货车、厢货居前三

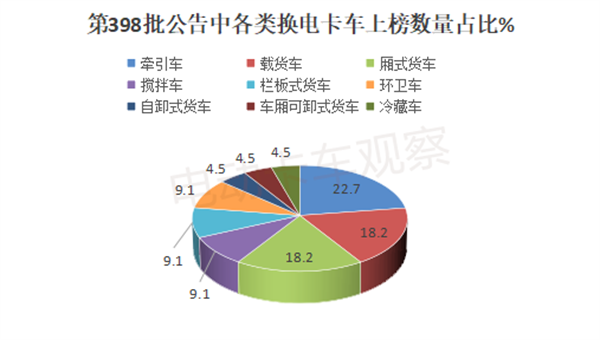

根据工信部数据,按目标用途划分,第398批公告中上榜的各类换电卡车数量及占比如下:

上两图可见,第398批公告中上榜的各用途换电卡车数量及占比呈现以下特点:

换电牵引车(含牵引汽车及半挂牵引车)上榜5款,占据换电卡车上榜总数量22.7%的权重,居榜首领跑。

载货车和厢式货车均上榜4款,均占据换电卡车上榜总数量18.2%的权重,居第二。

搅拌车、栏板式货车、环卫车(含自卸式垃圾车和压缩式垃圾车各1款)均上榜2款,并列第三,均占换电卡车上榜总数量9.1%的权重。

其余换电卡车上榜数量均在1款或以下。

四、三一、江淮并列第一

根据工信部数据,在第398批换电卡车公告中共有13个车企参与了新品的申报。

其中:

三一汽车和江淮汽车均上榜3款,并列第一。

安徽华菱(远程牌)、福田戴姆勒、陕汽集团、东风股份、一汽解放等5家车企均上榜2款,并列第二。

其余车企均上榜1款。

但愿此分析能给下半年车企在产品策划方面提供一定的参考!

|