|

当前,中、美、欧都在尝试各种电动重卡新兴商业模式,包括“运输即服务”(TaaS)租赁+里程计费、换电租赁、电池租赁+按次换电、半公共充电网络等,那么,这些模式哪种更适合中国市场,真正帮助中国电动重卡迈向规模化应用呢?

总站网电动卡车观察尝试对此进行综合分析:

中国电动重卡市场现状与渗透率

据中国汽车工业协会统计的终端上牌数据显示,2024年全年电动重卡累计渗透率达到13.61 %,宁德时代创始人称中国电动重卡预计将于2028年达到50%的渗透水平,展现出强劲的增长势头。

同时,国内企业正在加快向海外市场布局,一批电动重卡出口试点项目已在东南亚、欧洲等地启动。

国外视角:如何看待中国电动重卡崛起?

在全球范围内,中国电动重卡的迅猛发展引发了广泛关注。欧美行业观察者普遍认为,中国的优势在于完整的电池产业链、成本管控能力和政策红利。然而,部分西方专家也指出,中国模式对政府补贴的依赖度较高,市场化运作的灵活性和可持续性仍有待检验。

在2025年1月的华盛顿智库研讨会上,美国战略与国际研究中心(CSIS)高级研究员乔纳森直言:“中国电动重卡的成功主要得益于大规模的政府补贴和产业政策扶持,但要真正实现可持续增长,必须转向以市场需求和成本驱动为核心的商业模式”。

此外,欧美的普遍看法是中国电动重卡的成功,得益于强有力的政府补贴和产业政策扶持,但要真正实现可持续增长,需要转向市场化驱动的商业模式。这一看法强调了在补贴退坡后,运营效率和商业可行性的重要性。

中国探索多元的电动重卡创新模式

国内市场的政策环境与欧美有所不同,政府补贴政策力度大、地方配套支持充足,但也因此形成了多种并行试点模式,包括:

电池银行(Battery Bank)模式:由运营商集中采购、管理电池,车主按需租赁;

半公共充电网络:厂商或物流园区自建场站,并在闲置时对外开放,配合第三方平台进行运营;

融资租赁+运营分离:物流企业通过融资租赁获得车辆,电池或充电设施由专业机构负责运维;

换电+TaaS复合模式:在广州、上海等主干线物流走廊试点,将TaaS与换电结合,提升运营效率。

这些模式在推动电动重卡落地上取得了初步成效,但仍面临标准化程度低导致不同模式间难以规模复制;运营碎片化,多头管理、平台互不兼容,资源利用率偏低;补贴退坡压力,财政支持退坡后,单纯补贴驱动的项目面临财务可持续性风险。

欧美形成以市场行为为导向的运营模式

在欧美市场,电动重卡运营模式以TaaS和换电网络等服务化、平台化为主要路径。DHL与戴姆勒卡车及租赁商Hylane合作的30辆eActros TaaS项目,正是典型案例:DHL无需前期购车,可按里程付费,车辆采购、维护与电池管理由Hylane负责,预计2026年第二季度交付。

DHL 将通过 Hylane 的“运输即服务模式”TaaS获得 30 辆梅赛德斯奔驰 eActros 600 型电动卡车

与此同时,德国“RouteCharge”项目已在多条干线公路部署换电站,运营商按次收费,实现了高频次长距离运营的补能需求。这些模式的共同特点是:

市场化定价:按服务或里程收费,随着网络规模扩大,单位成本不断下降;

多方协同:OEM、租赁商、运营平台和物流客户深度合作,共担风险、共享收益;

可复制性与可移植性:商业模式与基础设施标准化,并逐步形成跨区域扩张的闭环。

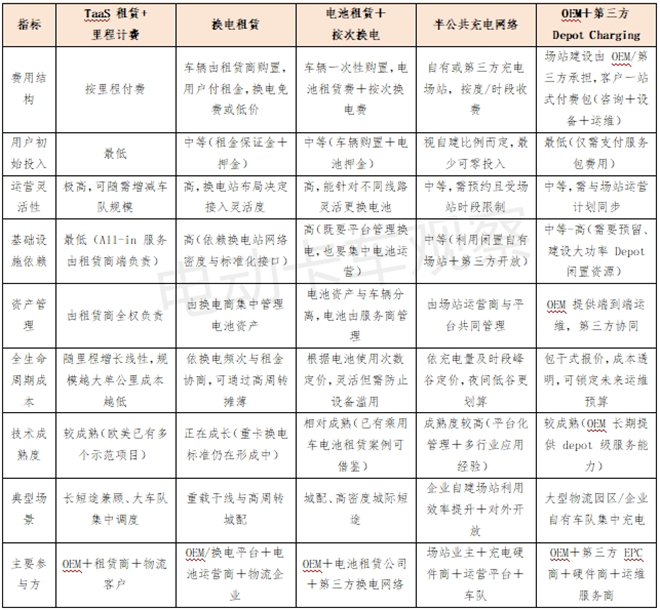

电动重卡新兴商业模式全景对比分析表

注:“Depot Charging”(车队基地充电)是指重卡车队集中在自有或租赁的停车场/车库(Depot)内,采用大功率充电设备对车辆进行统一、计划化的充电模式。

中国电动重卡新兴模式升级与突围

从 TaaS 租赁到电池换电,从半公共充电网络到电池租赁,各方主体通过分工协作、资源共享,实现了技术与商业模式的深度创新。

由此可见,中国市场化进程虽势头迅猛,但也存在隐性风险,需要适当借鉴海外经验为我所用,创新结合欧美的市场化导向模式与中国的政策导向模式,加之政策和资金支持,为电动重卡商业模式落地提供了有力保障。

未来,中国应在保持政策引导的同时,更加注重市场行为的价值发现,加速构建开放、可复制的商业生态。

|