|

终端上牌数据能从微观层面精准地反映国内市场的真实需求变化。目前,国内需求仍是我国客车市场销量的“大头”,研究客车各细分市场销量的结构变化特征来判断车企应如何调整市场策略,精准把握行业发展脉搏尤为重要。

根据终端上牌数据,2025年5月国内客车销售4.2万辆(42119辆),同比下降1%。其中,大型客车销售1357辆,同比下降50%;中型客车销售1963辆,同比下降23%;轻型客车销售38799辆,同比增长4%。

可见,5月大中型客车同比均下降,且大型客车同比几乎“腰斩”,轻型客车成为同比唯一正增长的细分车型。

2025年1-5月国内客车累计销售19万辆(189789辆),同比几乎持平(微降0.35%)。其中,大型客车累计销售9987辆,同比下降22%;中型客车累计销售10903辆,同比下降19%;轻型客车累计销售17万辆(168899辆),同比增长4%。

可见,2025年前5月国内大中型客车同比均下降,大型客车降幅最大,轻型客车也是唯一增长的细分市场。

无论是2025年5月还是前5月,国内大中型客车市场表现均不理想,而轻型客车是唯一增长的细分市场。

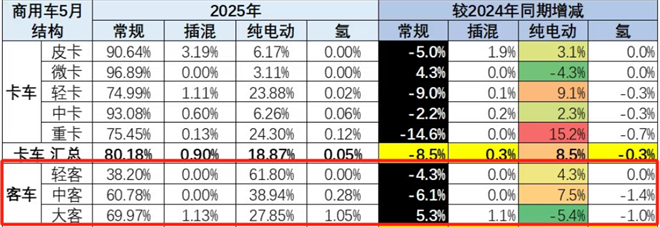

从“电动化率”表现来看,根据中国汽车流通协会提供的上牌信息,2025年5月国内客车整体电动化率达到59.7%。

其中,大型客车电动化率为27.85%,同比下降5.4个百分点,是同比下降幅度最大的细分车型。

中型客车电动化率达到38.94%,同比提升7.5个百分点,是同比提升最多的细分车型。

轻型客车电动化率达到61.8%,为最高,且同比提升了4.3个百分点,是同比提升第二多的细分车型。

2025年5月国内大中轻客车各细分车型电动化率及同比情况如下(数据来源:中国汽车流通协会提供的终端上牌信息):

根据终端上牌信息,2025年前5月,国内客车整体电动化率达到60%。其中,大型客车电动化率为29%,同比下降5个百分点,是同比下降幅度最大的细分车型;中型客车电动化率达到38%,同比提升7个百分点,是同比提升最多的细分车型;轻型客车电动化率达到61%,为最高,且同比提升了4.5个百分点,是同比提升第二的细分车型。

总之,无论是2025年5月还是前5月,大型客车电动化率均为最低、且同比下滑幅度均为最大;中型客车电动化率均居中,但同比提升幅度最大;轻型客车电动化率均为最高,同比提升幅度均居第二。

根据终端上牌信息,从传统动力占比及占比同比增减看,无论是2025年5月还是前5月:

大型客车占比均最高,且占比同比均为最多(2025年5月及1-5月占比分别为69.97%和68%,占比同比分别增加5.3和5.0个百分点)。

中型客车占比第二,且均是占比同比减少最多的细分车型(2025年5月及1-5月分别为60.78%和60.2%,占比同比分别减少6.1和5.9个百分点)。

轻型客车占比均为最小,且均是占比同比减少为第二多的细分车型(2025年5月及前5月占比分别为38.2%和39%,占比同比分别减少4.3个百分点和4个百分点)。

总之,无论是2025年5月还是前5月,在传统动力领域,大型客车占比均最高,且占比同比均增加最多;中型客车传统动力占比第二,且占比同比均减少最多;轻型客车传统动力占比均最小,且占比同比减少均为第二多。

根据以上国内大中轻型客车销量结构的同比变化特征,汽车总站网认为下一步客车企业应及时调整市场策略,可考虑从以下几方面来着手:

一、整体策略:适当缩减大中型客车、特别是大型客车占比;适量增加轻客产品比例

根据上文分析可知,目前国内大型客车不仅销量最少,且销量同比下降幅度也最大,这充分说明当前大型客车需求萎缩严重。

主要原因有两个方面:一是经济大环境导致大型旅游公路客车市场不景气;二是大型新能源公交客车由于之前过分采购导致市场已趋于饱和,需求空间非常有限;三是现有大型公交受到其他多元城市交通工具的挤压导致没有更多的乘客可载,运营效益下滑,新购大型车辆减少。

同时,中型客车同比也在下降,虽然降幅比大型客车要小、需求数量比大型客车稍多,但需求萎缩现象也比较明显。

具体原因与上述大型客车基本相似,只不过在“以旧换新”补贴政策中,8-9米中型新能源公交客车相对需求较多,一定程度上缓解了中型客车整体市场的降幅,但萎缩趋势仍难以阻挡。

另外,轻型客车不仅是国内客车市场中需求最多、且是销量同比唯一增长的细分车型。

主要原因有:一是轻客应用场景最宽泛,市场需求最多。轻客车型具有较高的承载能力和灵活性,能够满足多样化的运输需求,在物流、旅游客运、通勤等领域有着广泛的应用,既能载人也能运货,这往往是大中型客车不能做到的。

二是轻客运营成本相对较低,市场经营风险相对较小。轻客购买价格较低,且各种运营成本相对大中型客车要低,市场经营风险相对更小。

三是国内经济大环境不太“友好”,但对轻客市场需求影响相对较小。

不管经济大环境如何,日常生活用品是城市居民的刚需,这些刚需品一般都由城配物流车来运输。而轻型物流客车空间大、舒适性较好,是城配物流运输市场中不可或缺的重要工具。

二、大型客车市场调整策略:可重点向传统动力领域倾斜

从上文分析可知,传统动力车型占比最高,这说明在大型客车有限的需求中传统动力才是重点方向。

整体看大型客车需求呈现颓势,但在其内部的需求结构中传统动力才是重点领域。尽管传统动力大型旅游公路客车市场不太景气,但相对大型新能源公交客车市场要明显好很多。

因此,企业应把更多的精力倾斜到传统动力领域,这可使大型客车市场的经营风险降低。

三、中客市场调整策略:一手抓传统领域,一手抓电动市场

从上文分析可知,中客在传统动力领域销量占比超6成,电动市场占比虽然处于从属地位,但占比同比增加最多,说明目前中客在电动市场增长势头强劲。

因此,在中客领域车企可坚持“两手抓”策略,即一手抓传统动力领域,一手抓电动市场。

其中,传统动力领域可重点拓展运距在100公里-200公里的旅游客运市场。而在电动领域可重点拓展8-9米新能源公交客车市场及运距在100公里以下的中短途旅游客运班线市场。

因为这两个市场是中型电动客车需求增长势头比较旺盛的主要细分市场。

四、轻客市场调整策略:以“电动化”为主打方向,城配新能源物流车是重中之重

从上文分析可知,轻客不仅销量占据客车行业的垄断地位,且其电动化率也是客车领域最高的。因此,建议车企要以“电动化”为主打方向。

具体来讲:一是拓展市内短途及主要旅游景区内的短途接驳市场;二是拓展城配运输中的电动物流轻客市场。

目前,国内轻客车型主要为欧系大VAN、日系大面、中面和其他。其中销量占比最大的是中面和欧系大VAN。欧系主打空间,整车外部尺寸和内部尺寸均能满足大多数企业的载客需求和个体户的载货需要。

大、中面较轻卡更小巧轻便,比微面装得更多,能享受路权优势,物流市场的持续增长,加速新能源大、中面车型成为城配物流车市场主力。

综上所述,根据国内大中轻型客车销量结构变化特点,客车企业应及时调整今后的市场拓展策略,降低企业的经营风险!

|