|

毋庸置疑,客车终端实际销量更能反映国内客车市场需求的真实状况,对车企策划产品及市场定位能提供更加精准的参考价值。

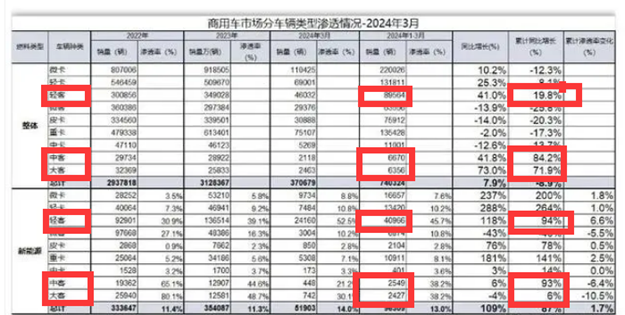

根据全国新能源商用车联席会提供的国内客车实际销售数据(不含出口,下同),2024年一季度国内三大类客车(含轻客、中客、大客)累计实际销售102590辆(含轻客89564辆+中客6670辆+大客6356辆,具体见截图1),同比2023年一季度的82079辆(含轻客74761辆+中客3621辆+大客3697辆)增长24.99%,可见2024年一季度客车终端市场实际销量比去年同期增长2成多,说明2024年一季度国内客车终端市场实际需求与去年同期比较有较大程度的改善。

截图1,2024年1-3月商用车市场分类型渗透情况(数据来源:全国新能源商用车市场联席会提供的终端销量信息)

那么,2024年一季度国内客车终端市场有哪些主要特点?

特点一:大中轻客车全线增长;中客领涨、风头最劲

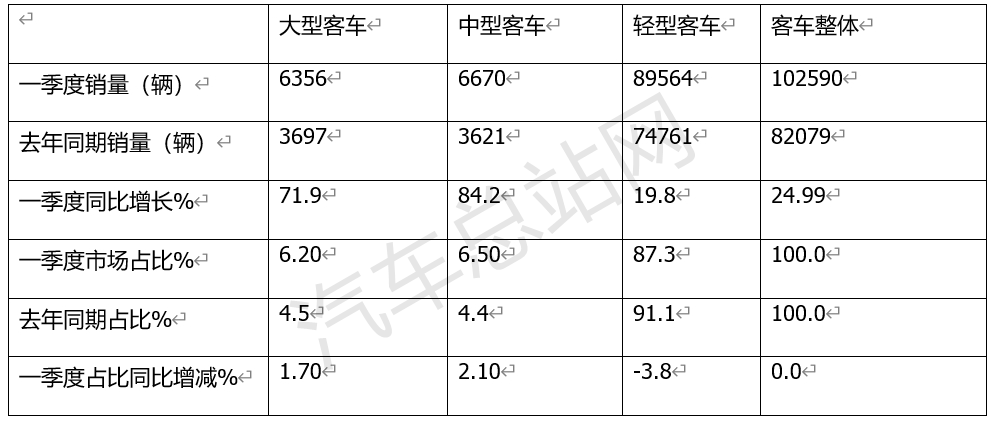

表1,2024年一季度国内各类客车销量及同比(数据来源:截图1全国新能源商用车联席会提供的终端信息)

上表显示,在2024年一季度国内大中轻客车终端销量及同比中:

——大型客车累计销售6356辆,同比增长71.9%,跑赢客车大盘,也是同比增长幅度第二大的细分车型;

——中型客车累计销售6670辆,同比增长84.2%,跑赢并领涨客车大盘;

——轻型客车累计销售89564辆,同比增长19.8%,唯一跑输客车大盘。

从市场占比及占比同比增减看:

——大型客车占比6.2%,居第三,占比同比增加1.7个百分点,是占比同比增加第二多的车型;

——中型客车占比6.5%,居第二,占比同比增加2.1个百分点,是占比同比增加最多的细分车型;

——轻型客车占据近9成(87.3%)的市场份额,居于绝对的主体地位、但占比同比减少3.8个百分点,是占比同比减少最多的细分车型;

总之,在今年一季度国内客车终端市场中,大中轻客车同比全线增长;中型客车领涨、且风头最劲。

中客之所以领涨,据分析主要是因为今年以来国内旅游市场的爆发,带动了7-10米旅游公路客车市场的增长所致。

特点二:新能源轻客领涨领跑,强者更强

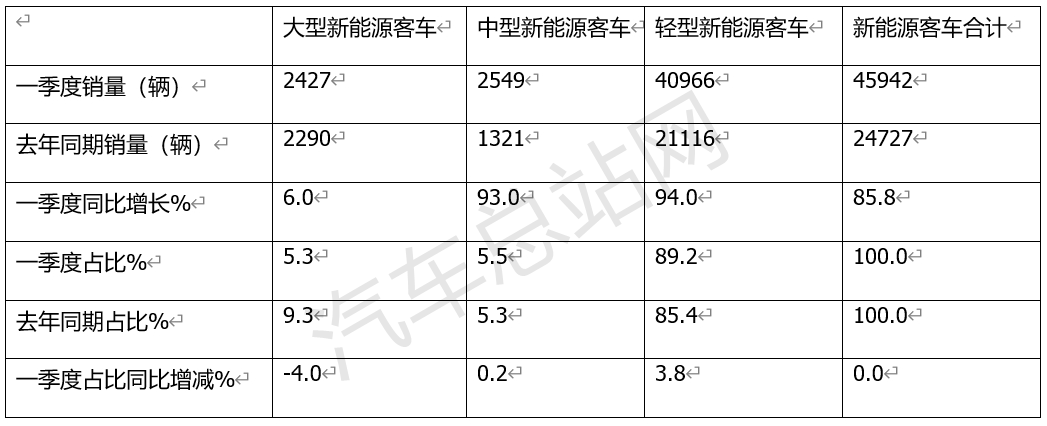

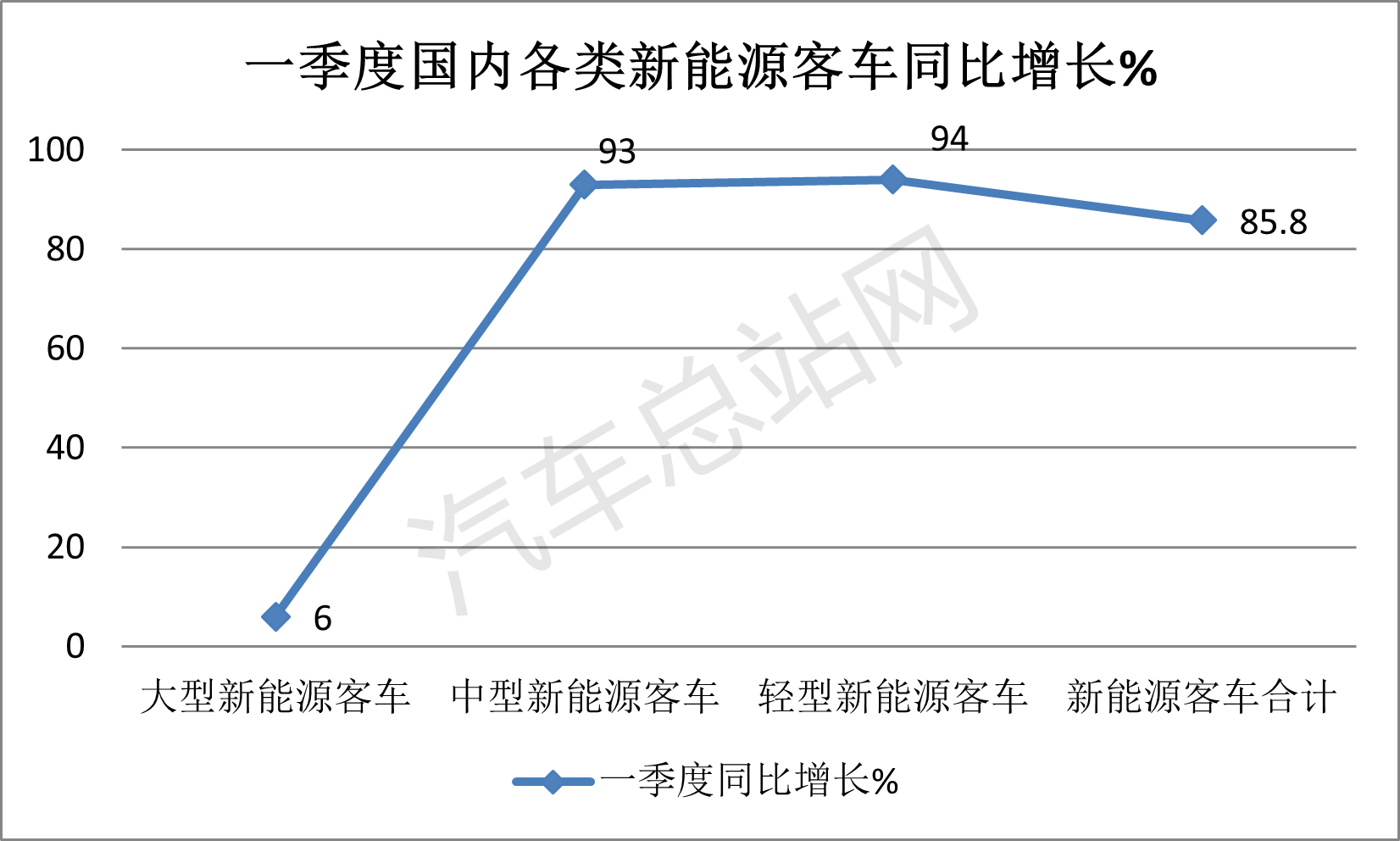

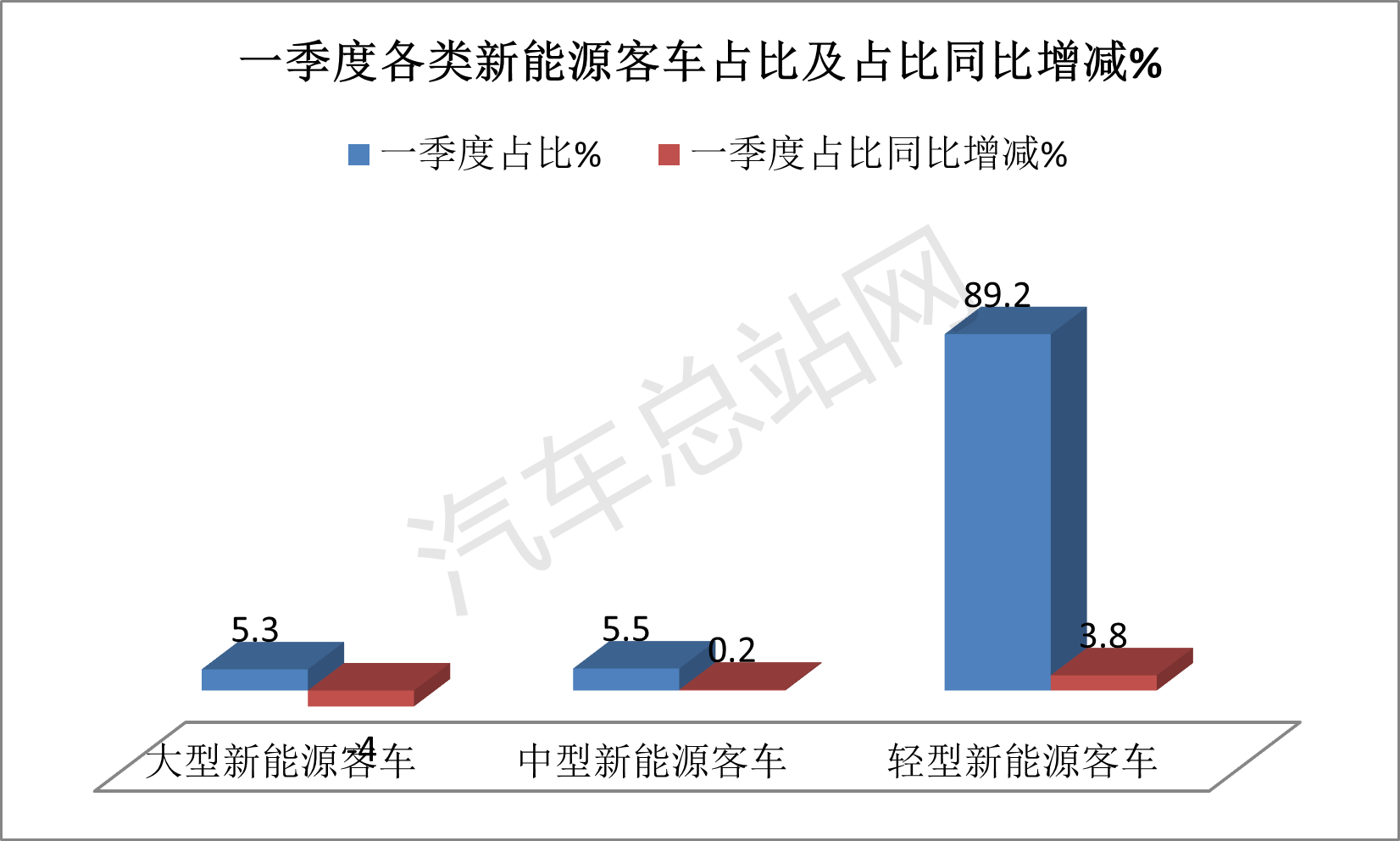

表2,2024年一季度国内各类新能源客车销量及同比、占比及占比同比增减统计(数据来源:全国新能源商用车联席会提供的终端上牌信息):

上图表可见,在2024年一季度各类新能源客车累计销量中:

——新能源轻客累计销售40966辆,同比增长94%,领涨新能源客车整体市场(85.8%),占据新能源客车整体市场近9成的份额(89.2%),居于绝对的主体地位,且占比同比增加3.8个百分点,是占比同比增加最多的细分市场,说明新能源轻客强者更强特征越发凸显。

据汽车总站网分析主要得益于:

一是城市配送物流新能源化进程加速,带动新能源轻客物流车销量的大幅度增长,特别是新能源大面(载货容积在7-8立方米的轻型客车)表现出强劲的增长势头。

根据终端上牌数据,2024年一季度新能源大面轻客物流车累计销售13652辆,同比翻倍增长,成为推动今年一季度新能源轻客市场大幅度增长的主要推手。

二是旅游客车市场的复苏,景区接驳市场对新能源轻客需求增多。

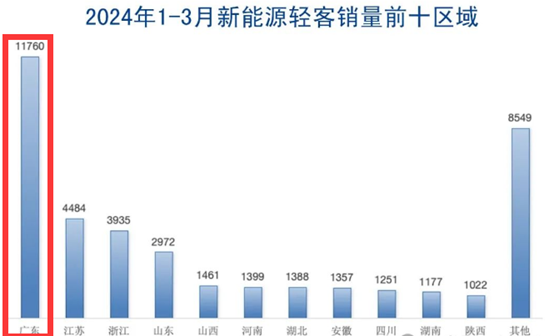

三是广东区域一家独大,强力推动了今年一季度新能源轻客的销量增长。

根据终端上牌数据,2024年一季度广东区域累计销售新能源轻客11760辆,同比增长“翻番”,占据今年一季度新能源轻客整体销量40966辆近3成的比例(28.7%),可谓“一家独大”,为今年一季度国内新能源轻客市场的大涨提供了最有力的支持。

截图2,2024年一季度新能源轻客销量前10区域(数据来源:终端上牌信息)

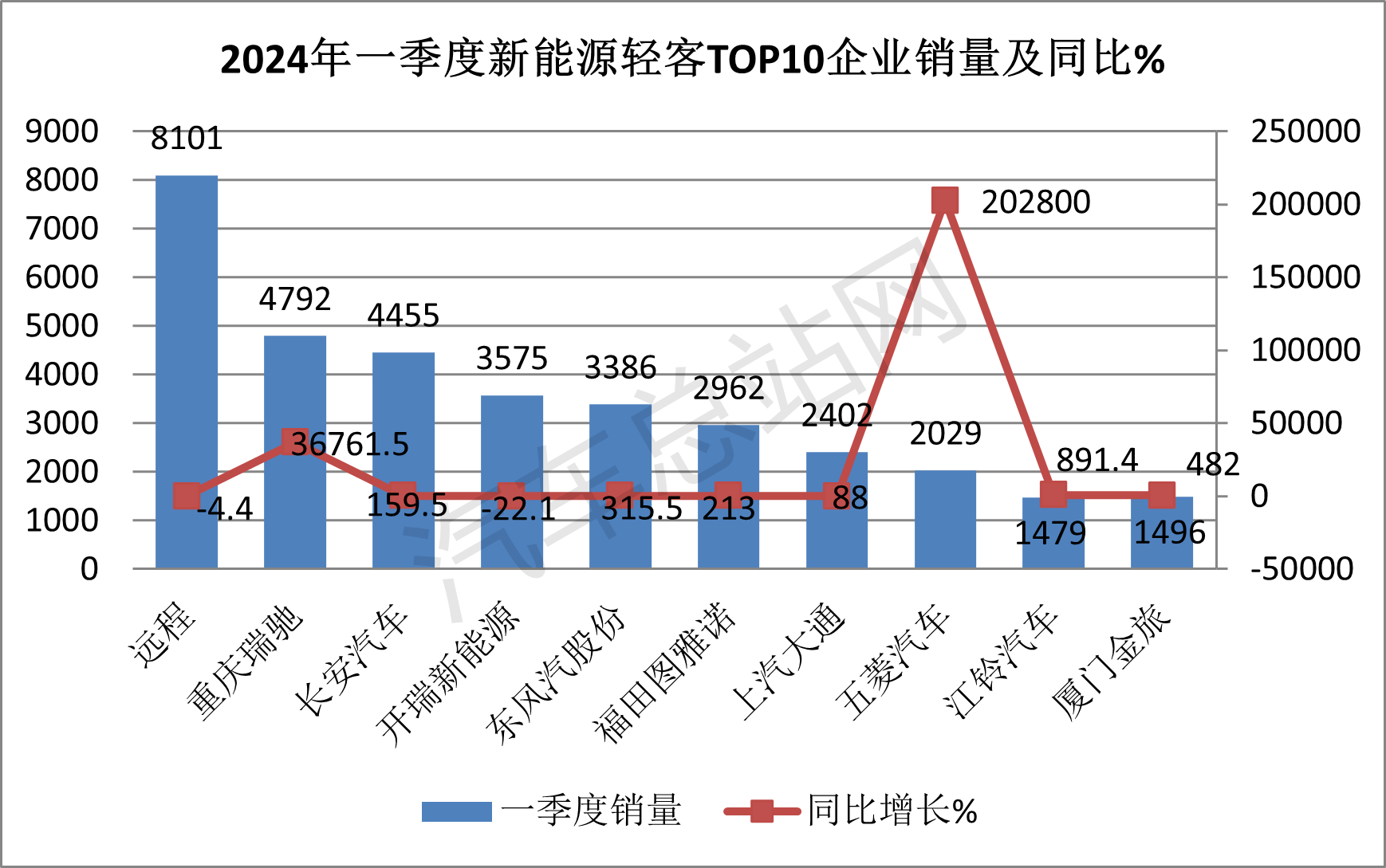

四是得益于大多数新能源轻客主流企业销量的暴涨。

根据终端上牌数据,2024年一季度国内新能源轻客销量TOP10车企中,有1家企业同比暴涨在2000倍以上(五菱汽车);有2家车企累计同比涨幅在300倍以上(重庆瑞驰和五菱汽车);有5家同比涨幅在3倍以上(含重庆瑞驰、五菱汽车、东风汽车股份、江铃汽车、厦门金旅)。这些新能源轻客主流车企销量的同比暴涨,无疑强力推高了今年一季度新能源轻客的销量及同比增速。

特点三:新能源轻客电动化进程正开启加速度

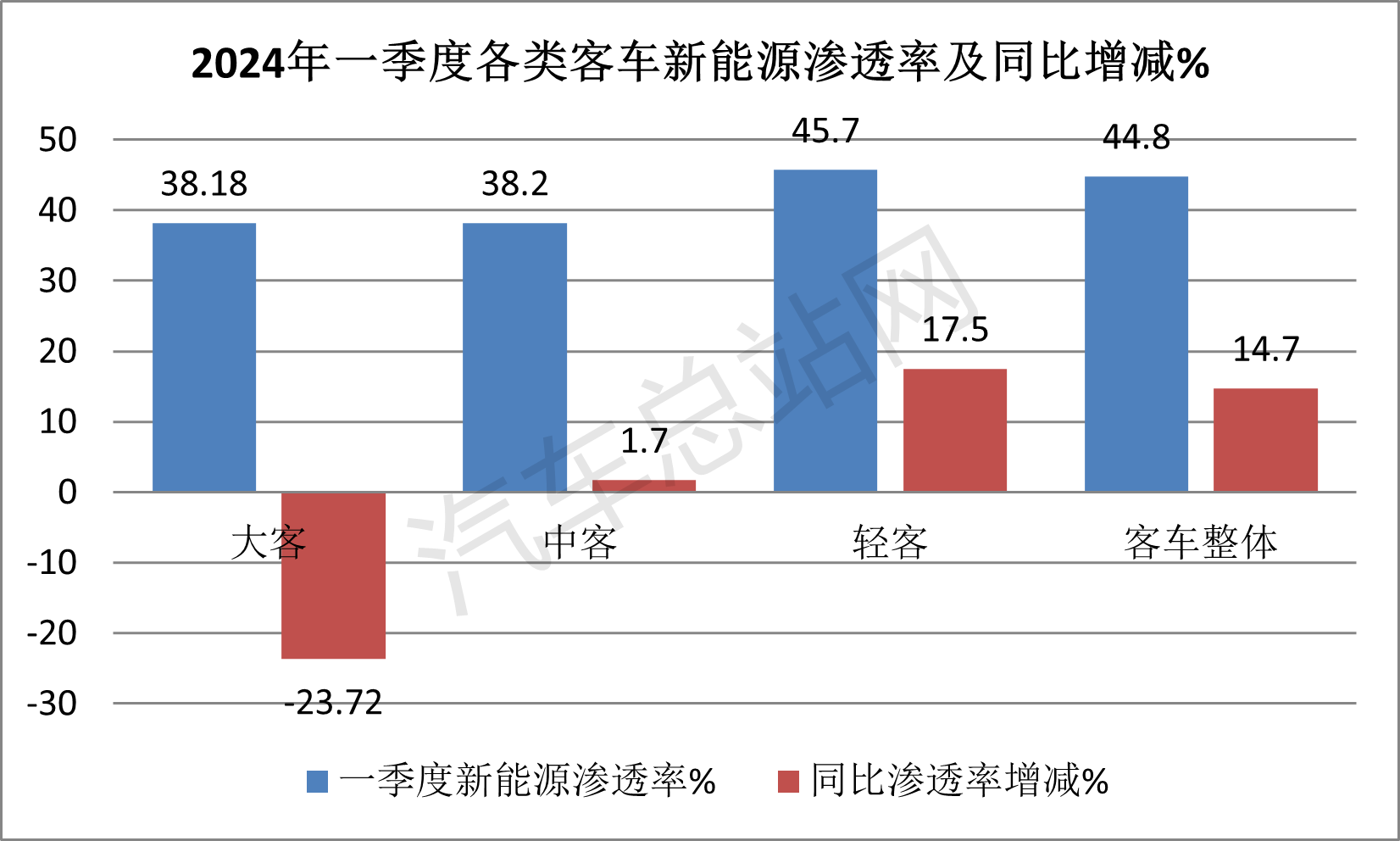

根据截图1数据,按动力种类划分,2024年一季度国内三大类新能源市场渗透率比较分析:

上图表显示:2024年一季度新能源客车整体市场渗透率为44.8%,比去年同期提升14.7个百分点;其中三大类新能源客车市场渗透率呈现以下特征:

——新能源轻客销售市场渗透率为45.7%,是三大类新能源卡车中市场渗透率最高的、且同比2023年一季度提升了17.5个百分点,因此表现最抢眼。

据汽车总站网分析主要原因有:

一是新能源汽车购置补贴取消,影响的主要是6米以上大中型新能源客车市场,而对之前本来就没有补贴的6米以下轻型客车反而利好。

二是国家和各地出台支持新能源物流车市场发展,对今年一季度新能源轻客物流车销量的增长利好;

三是蓝牌新规执行。利好新能源物流客车发展;

四是多数城市短途接驳市场发展迅猛,对促进轻型新能源客车市场增长利好。

五是支持新能源汽车下乡政策,推动了乡镇新能源轻型客车的发展。

六是去年同期新能源轻客销量基数较低,给今年一季度新能源轻客市场渗透率同比大幅度提升提供了支持。

——新能源中客市场渗透率为38.2%,是三大类新能源卡车中市场渗透率第二、同比2023年一季度提升了1.7个百分点;

——新能源大型客车市场渗透率为38.18%,是三大类新能源客车中市场渗透率最低的、同比2023一季度下降了23.72个百分点,是三大类卡车中新能源市场渗透率最低、且同比提下降度最大的细分市场。

据汽车总站网分析主要原因有:

上文已经提及的新能源汽车购置补贴的取消影响最大的是大型新能源客车,因为大型客车在补贴取消前享受的补贴额度最多,因此当补贴取消以后,对车企及需求端的影响都是最大的。加之在补贴取消前,大多数大城市的大型新能源公交客车市场已经趋于饱和状态。

总之,在2024年一季度的三大类新能源客车市场渗透率的大比拼中,轻客渗透率最高,且同比提升幅度也最快;大客渗透率最低,且同比下降幅度最大。

综上所述,“中客领涨,轻客电动化进程正开启加速度”是2024一季度客车终端市场的最突出特点。

相信随着国家在公共领域全面推行电动化政策的落地,国内客车行业的电动化进程在今年第二季度或将得到进一步加速!

|