|

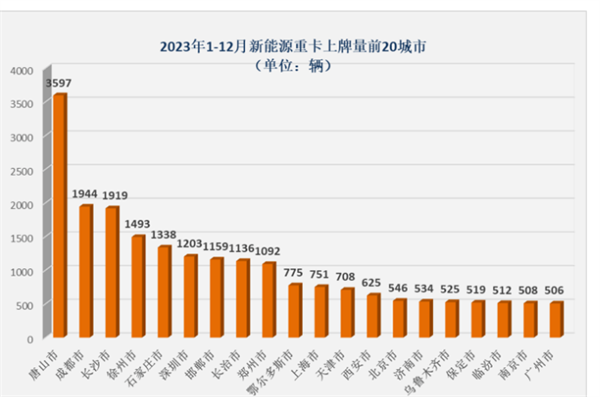

占据新能源重卡9成以上份额的电动重卡,将成为今后新能源重卡市场竞争最为激烈的核心领域。 2024年,如何通过“攻城略地”抢占到更多的市场份额,这是当前新能源重卡厂商提及最多的现实问题。 电卡观察认为这可能涉及到电动重卡的市场定位、产品、价格、渠道等多种营销组合策略。厂商可试着从以下几方面来着手。 一、认真调研,精准定位重点需求区域 新能源重卡厂商要想在2024年销售更多的电动重卡,首先要搞清楚目前全国哪些区域有电动重卡需求,哪些区域需求最多。然后根据自己的营销资源制定更加精准的区域市场营销策略。 一是对当前全国重点城市的电动重卡市场销量、销量增量及同比增速进行调研分析。 根据终端上牌数据,2023年我国电动重卡累计销售30587辆。从区域分布看,在全国有254座城市发生了电动重卡上牌销售。 从销量看,2023年超500辆的城市有20座,分别是唐山(3597辆)、成都(1944辆)、长沙(1919辆)、徐州(1493辆)、石家庄(1338辆)、深圳(1203辆)、邯郸(1159辆)、长治(1136辆)、郑州(1092辆)、鄂尔多斯(775辆)、上海(751辆)、天津(708辆)、西安(625辆)、北京(546辆)、济南(534辆)、乌鲁木齐(525辆)、保定(519辆)、临汾(512辆)、南京(508辆)、广州(506辆)。

从电动重卡销量同比增量看,2023年增量在100辆以上的城有9个,分别是: 成都第一,增加了1094辆;徐州第二,增加了1114辆;长治第三,增加了812辆;深圳第四,增加了656辆;长沙第五,增加了608辆;天津增加334辆,居第六;郑州增加310辆,居第七;唐山增加297辆,居第八;济南增加了284辆,居第九;西安第十,增加了254辆;乌鲁木齐增加250辆,居第十一。 从销量同比增速看,增速在10%以上的城市的有12个,分别是: 徐州增长338%,居第一;长治增长271%,居第二;成都增长129%,居第三;深圳增103%,居第四;济南增90%,居第五;乌鲁木齐增长89.5%,居第六;天津增长89%,居第七;西安增长85%,居第八;长沙增长46%,居第九;郑州增长22%,居第十;邯郸增长14.4%,居第十一;唐山增长10%,居第十二。 综合2023年电动重卡销量、同比增量及增速三个方面的因素来看,唐山、成都、长沙、徐州、长治、深圳、邯郸、石家庄、郑州、天津、济南、西安、乌鲁木齐、鄂尔多斯、上海等城市可列为2024年电动重卡市场市场需求较多、最有发展潜力的城市。 二是调研重点区域对电动重卡的政策导向。 由于当前我国的电动重卡行业仍处于初步发展阶段,需要得到政策的大力支持。政策支持力度越大的城市很有可能是2024年电动重卡市场需求更多、发展潜力更大的市场。 比如,2023年11月13日,工信部、交通部等8部门在15个城市正式启动首批公共领域车辆全面电动化先行区试点。其中,郑州、济南明确“物流车电动化潜力大”和“物流车需求高潜力大”,唐山肩负“重卡电动化示范”重任,鄂尔多斯“重卡电动潜力大”。 又比如,2023年12月6日,国家发展改革委办公厅发布了首批碳达峰试点名单,确定唐山、鄂尔多斯、深圳等25个城市、长治高新技术产业开发区等10个园区为首批碳达峰试点城市和园区。碳达峰试点城市将厉行节能减排,加速扩大应用新能源重卡车辆,明确上述这些城市(或区域)为电动重卡推广应用的重点市场。 从上述政策导向可见,唐山、郑州、济南、鄂尔多斯、深圳及长治等城市,很有可能是2024年电动重卡需求较多的城市。 实际上这与上文从终端市场数据层面分析得到的结论基本吻合。 二、认真调研,明确2024年电动重卡的重点需求行业 从近几年的电动重卡应用场景看,主要应用在城市物流、港口物流和短途货运等场景。具体包括以下几个方面: 一是城市物流。电动重卡适用于城市内的货物配送、运输等任务,能满足对环保、低噪音和能耗低的要求。 二是港口物流。电动重卡可用于港口货物的运输和装卸作业,满足港口环保的要求,并能提高物流效率。 三是短途货运。对于短途货运、货源比较稳定的场景,电动重卡具备节能、经济、环保等特点,能满足日常的货运任务。 四是封闭运输。从近年需求的行业来看,主要有大型钢厂、电厂、矿区等。 实际上,随着“双碳”战略的推进和环保考核力度的加大,2024年的电动重卡需求行业很有可能比之前有扩大的趋势。这从近期的政策导向中也能看出一些端倪。 比如,2023年12月7日,国务院印发《空气质量持续改善行动计划》的通知强调,要将清洁运输作为煤矿、钢铁、火电、有色、焦化、煤化工等行业新改扩建项目审核和监管重点。重点区域和粤港澳大湾区沿海主要港口铁矿石、焦炭等清洁运输(含新能源车)比例力争达到80%。 推动山西省、内蒙古自治区、陕西省打造清洁运输先行引领区,培育一批清洁运输企业。在火电、钢铁、煤炭、焦化、有色、水泥等行业和物流园区推广新能源中重型货车,发展零排放货运车队。力争到2025年,重点区域高速服务区快充站覆盖率不低于80%,其他地区不低于60%。 可见,煤矿、钢铁、火电、有色、焦化、煤化工、水泥等行业是2024年电动重卡需求的重点行业,显然比之前的行业有所扩展。因此,新能源重卡厂商要瞄准这些行业,并将之作为精准的细分市场,用定制的合适电动重卡产品来攻占该部分市场。 三、用性价比较高的产品攻占目标市场 通过调研确定需求区域和行业,实际上就是确立电动重卡的目标市场。在目标市场确定后,就要选择用性价比较高的合适产品来攻占。 比如,唐山市的大型钢厂对电动牵引车需求最多,要在这个目标市场获得更多的市场份额,就必须要有性价比较高的电动牵引产品。所谓性“高性价比”就是技术先进、质量可靠、价格适中,这样的电动牵引车才有可能是用户最青睐的。 比如,目前在电动重卡行业名列前茅的三一汽车,在电动重卡底盘方面,拥有滑板底盘技术,可以让车辆的布局结构更紧凑合理。在动力电池方面,三一独创的MTB魔塔电池集成技术,重量轻,体积小,能量密度相比传统电池提高了2成,能实现大容量电池组与车辆的完美融合,运营中电耗低、性价比较高,在唐山市场比较受欢迎。

又比如,目前成都的城市渣土运输行业对电动自卸车需求最多,宇通成为该市场最大的赢家,主要得益于其性价比较高的产品。 宇通睿控E平台应用到到其电动自卸车产品上,通过软硬件深度融合大幅提升了产品可靠性,加上核心三电系统全新升级,集成化更高、故障率更低、使用更可靠,使得其电动自卸车续航里程更长、运营成本更低、性价比更高,能给当地用户带来更大的实际效益。 值得一提的是,根据权威专家分析,2024年碳酸锂现货价格或将继续下降,有可能会跌破8万元/吨,磷酸铁锂电池价格也会下降,可能会给电动重卡的整车价格带来影响。 供给侧的车企要顺势而为,在电动重卡市场定价方面要采取更加灵活的应对策略,充分利用好产品的价格机制来迎合市场,只有这样才有可能保持电动重卡产品较高的性价比,赢得用户的青睐。 四、完善渠道布局 目前我国电动重卡市场仍处于发展的初期,不少车企为了节约渠道成本,基本通过直销的方式来面对用户。这样做当然能提高营销效率,更快速解决用户提出的问题。但随着电动重卡市场规模的不断扩大,由于主机厂的营销资源有限,可能弊端也会逐渐显现出来。 电卡观察认为在市场潜力较大、增速较快的区域市场,新能源重卡主机厂可以划定一定范围,选择在当地有一定资源关系的经销商来代理销售,可能会起到“事半功倍”的作用。 比如,新能源重卡主机厂可以在当地寻找与主管钢厂、煤炭、港口等行业的政府部门有一定关系的经销商来代理销售,这样可能更有助于电动重卡市场在当地的拓展,或许更有利于主机厂在2024年抢占到更多的电动重卡市场份额。 总之,在增长快速、发展潜力较大的区域,通过完善渠道布局,可能更有利于新能源重卡主机厂在2024年抢占到更多的电动重卡市场份额。

当然,除了实施上述策略外,厂商还可以通过加强服务、扩大品牌影响力来获得更多用户的认可。

综上所述,新能源重卡厂商如果能瞄准目标市场、拿得出有竞争力的产品、有灵活的价格机制及完善的渠道布局,就可以通过攻城略地抢占到2024年更多的电动重卡市场份额! |