|

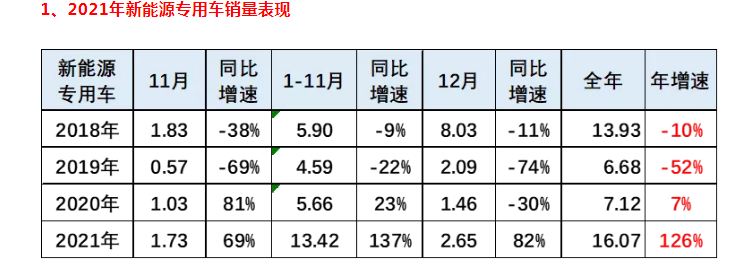

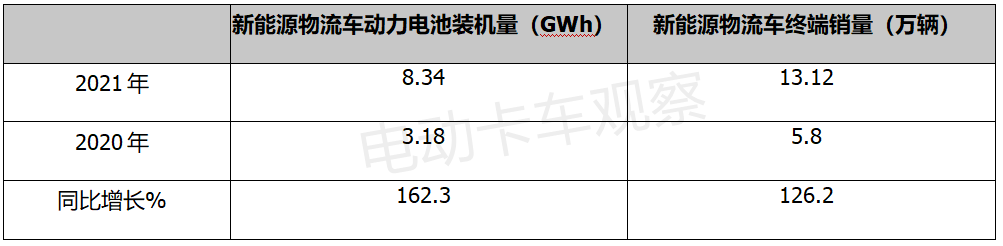

新能源汽车动力电池装机量是考量新能源汽车市场规模的一个重要指标。对新能源专用车而言,新能源物流车历来是其“主心骨”。 根据终端上牌数据,2021年新能源专用车累计销售16.07万辆,同比(2020年累计销售7.12万辆)增长126%,无论是销量还是同比均创近年新高。 其中,新能源物流车累计销售13.12万辆,占据新能源专用车超8成权重,同比增长126.2%。

数据显示,2021年新能源专用车动力电池装机量为12.4 GWh,同比2020年的4.34 GWh增长185.7%。 其中,新能源物流车动力电池装机量为8.34GWh,占据新能源专用车动力电池装机量超8成的份额,同比2020年的3.18GWh增长162.3%,跑赢新能源物流车终端销量增幅(126.2%)。 一、新能源物流车动力电池装机量同比跑赢新能源物流车终端销量增速,电动重卡是主要推手 2021年新能源物流车动力电池装机量同比增速与新能源物流车终端销量同比增速比较如下:

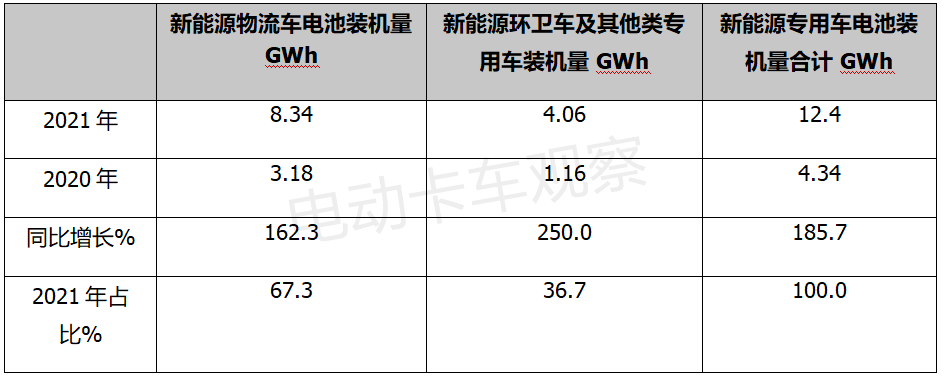

上表显示,2021年新能源物流车动力电池装机量同比增长162.3%,跑赢2021年新能源物流车终端销量同比增速近36.1个百分点。 究其原因,主要是因为2021年新能源重卡物流车产销增幅较高。数据显示,2021年新能源重卡物流车累计销量7531辆,同比暴涨716%,远大于2021年新能源物流车行业增幅。而新能源重卡特别是电动重卡,每台车的平均带电量一般都在300度左右,比一般的新能源专用车带电量要大很多。 因此,电卡观察推断,2021年新能源物流重卡(主要是电动物流重卡)的大涨是带动2021年新能源物流车动力电池装机量增长的一个重要原因。 换言之,2021年新能源物流车动力电池装机量同比跑赢新能源物流车终端销量增速,电动重卡是重要推手。 二、新能源物流车动力电池装机量占据新能源专用车近7成的比例,成为2021新能源专用车动力电池装机市场的主体部分 2021年新能源专用车各细分市场动力电池装机量如下:

上表说明,在2021年新能源专用车各细分市场动力电池装机量中,新能源物流车动力电池装机量为8.34 GWh,同比增长162.3%,占据2021年新能源专用车装机量12.4GWh近7成的权重(67.3%)。 而新能源环卫车及其他类专用车装机量为4.06GWh,占据2021年新能源专用车装机量的权重只有36.7%。 可以认为,新能源物流车动力电池装机量是2021年新能源专用车动力电池装机量的主体部分。 三、电动物流车动力电池装机量成为2021年新能源物流动力电池装机量的绝对主体 按技术路线划分,2021年新能源物流车动力电池装机量占比统计如下:

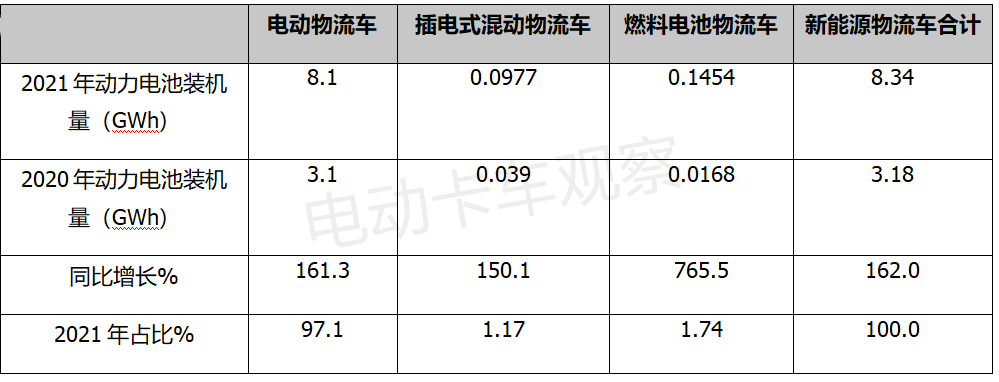

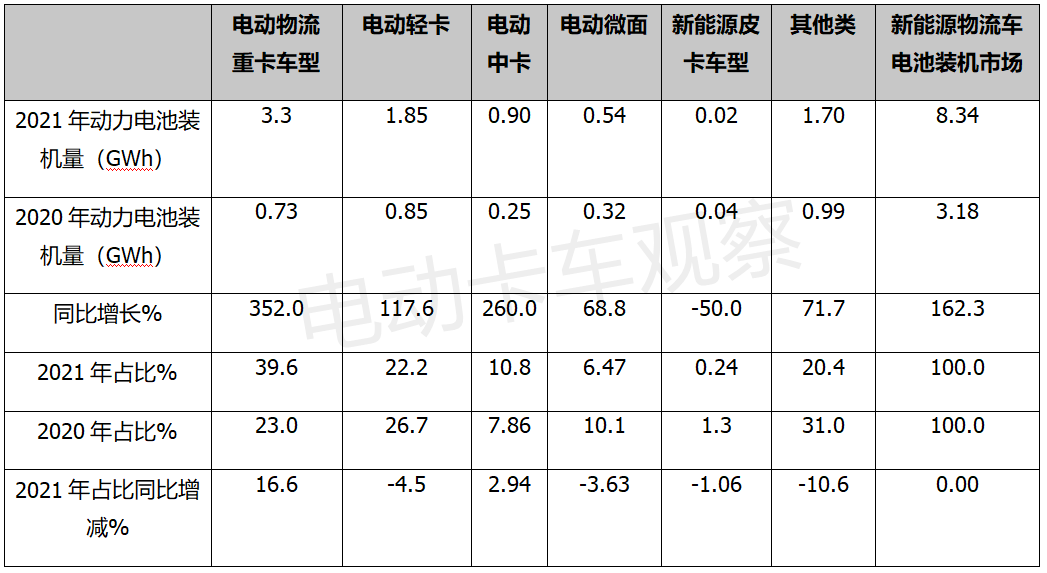

按技术路线划分,2021年新能源物流车动力电池装机量市场结构如下: 电动物流车电池装机量为8.1 GWh,同比增长161.3%;插电式混合动力物流车电池装机量为0.0997 GWh,同比增长150.1%;燃料电池物流车电池装机量为0.1454 GWh,同比增长765.5%,是2021年新能源物流动力电池装机量中同比增幅最大的细分市场。 从占比看,电动物流车电池装机量占据新能源物流车电池装机量97.1%的权重,而插电式混动和燃料电池物流车占比都很小(分别为1.17%和1.74%)。 可见,电动物流车电池装机市场是构成2021年新能源物流车动力电池装机市场的绝对主体。 电卡观察认为,这主要是因为电动物流车技术相对成熟,可实现零排放,完全可摆脱对燃油的依赖、运营成本最低,是终端客户最容易接受和认可的技术路线。 插电式混动技术相对复杂,不能完全摆脱对燃油的依赖,也不能实现零排放,节能减排效果不很明显,只适合在需要较长续航里程或者充电相对不方便的局部市场使用。 燃料电池物流车主要在新能源重卡市场使用(2021年燃料电池重卡物流车终端销量为779辆),由于其推广应用成本较高,且加氢站较少,虽然2021年燃料电池物流车动力电池装机量受城市群政策影响同比增速在各技术路线中最高,但仍然可以感受到地方政府和车企的观望、无奈以及无所适从的态度。 四、电动物流重卡电池装机量领涨领跑新能源物流车装机市场,是推动2021年新能源物流车电池装机量市场增长的中坚力量 数据显示,2021年电动重卡物流车装机量大约在3.3 GWh,同比2020年0.73 GWh增长352%,远高于2021年新能源物流车电池装机量162.3%的增幅,且占比第一,领涨领跑新能源物流车电池装机量市场大盘。 2021年新能源物流车各细分车型电池装机量及同比情况如下:

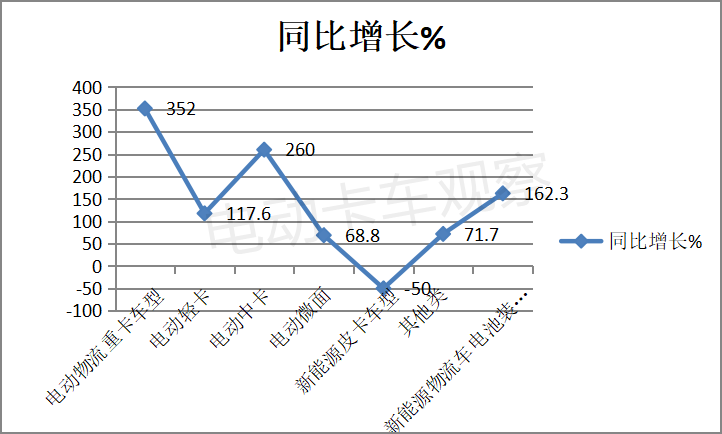

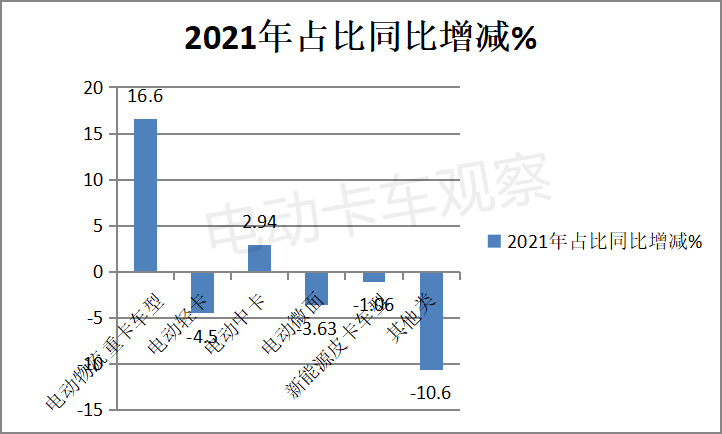

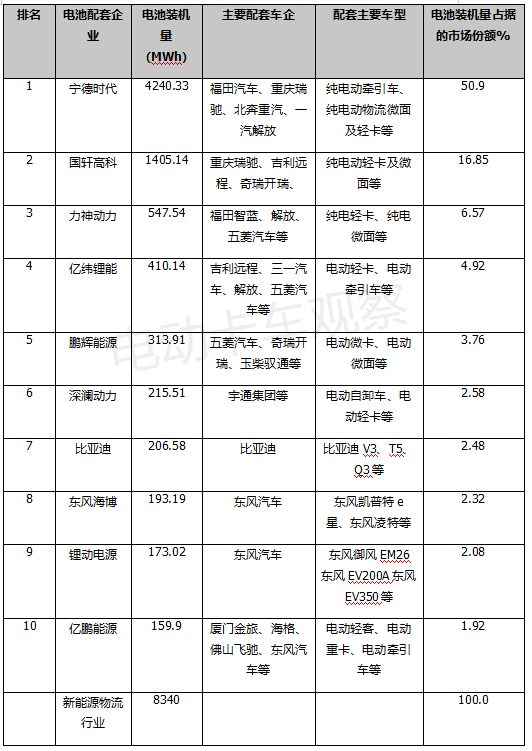

在2021年新能源物流车各细分车型的动力电池装机量中,呈现以下特点: 1、电动重卡累计装机量为3.3 GWh,同比增长352%,是各细分车型中同比增长最快的,领涨新能源物流电池装机量市场大盘; 2、电动轻卡累计装机量为1.85 GWh,同比增长117.6%,跑输新能源物流电池装机量市场大盘(162.3%); 3、新能源中卡、电动微卡、电动皮卡电池装机量都在1 GWh以下,同比分别增长260%、68.8%和-50.0%。 从占比看,2021年电动重卡物流车电池装机量占比近4成(39.6%),位居第一,且占比同比增加16.6个百分点。 总之,无论是同比增幅还是占比及占比同比增加值,电动重卡物流车动力电池装机量均位居第一。 电动物流重卡电池装机量领涨领跑新能源物流车装机市场大盘,是推动2021年新能源物流车电池装机量市场增长的中坚力量。 主要是因为在2021年国家“双碳”战略的推动下,电动重卡发展迅猛,特别是换电重卡的兴起,有力推动了电动物流重卡市场的增长,从而带动了电动物流重卡动力电池装机量的大幅度增长。 五、宁德时代配套车型数量最多,装机量占比超半壁江山,领跑行业,国轩高科居第二,力神动力排第三 2021年新能源物流车动力电池装机量TOP10如下:

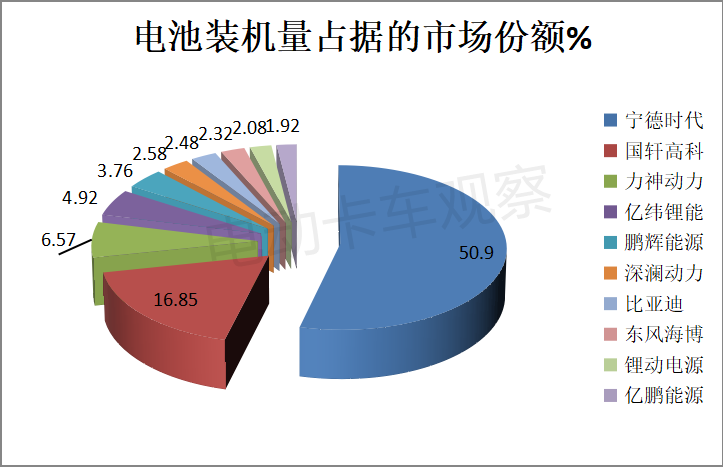

2021年与新能源物流车企配套的主流电池品牌中,呈现以下特点: 1、宁德时代配套车型数量最多,为180多个车型提供配套,累计配套近56000辆车,装机量为4.24 GWh,占比超半壁江山(50.9%),领跑行业,为动力电池行业的霸主。 2、国轩高科居第二,累计配套近2万辆车,装机量为1.4GWh,占比16.85%,是电池配套行业具有竞争实力的企业。 3、力神动力排第三,累计配套33款车型,装机量为0.5475GWh,占比6.57%,主要为福田智蓝、解放F6等电动轻卡车型提供配套。 4、亿纬锂能排第四,累计配套20多款车型,装机量为0.4104GWh,占比4.92%,主要为重庆瑞驰EC35II、吉利远程E200等提供配套。 5、鹏辉能源排第五,累计配套20多款车型,装机量为0.3139GWh,占比3.76%,主要为五菱EV50、五菱荣光EV等车型提供配套。 6、深澜动力、比亚迪、东风海博等电池品牌主要是为自产自销模式,也就是说主要是为自家车企提供配套,行业占比分别为2.58%、2.48%、2.32%,分别位居行业第六、第七和第八名。 7、锂动电源主要配套车型东风御风轻客及东风EV200电动轻卡,装机量为0.173 GWh,占比为2.08%,居行业第九。 8、亿鹏能源装机量为0.1599 GWh,主要配套车型金旅客车的电动轻卡、海格客车的新能源重卡等,行业占比1.92%,位居行业第十。

综上分析,电卡观察认为,2021年新能源物流车动力电池装机量同比增幅跑赢新能源物流车终端销量市场,而电动物流车是主要推动力量,电动重卡电池装机量又成为新能源物流车电池装机市场的领涨领跑者,成为促进2021年新能源物流车电池装机市场增长的中流砥柱。从竞争格局看,宁德时代一家独大,占比超半壁江山。

2021年,在电动重卡的强力推动下,新能源物流车电池装机市场交出了一份较好的“成绩单“,2022年将如何?只有拭目以待! |