|

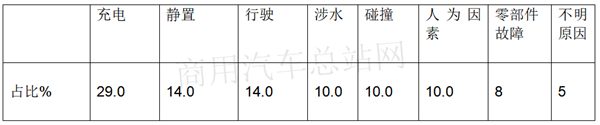

2019年,新能源物流车市场一片“惨淡”,据统计,2019年1-12月我国新能源专用车(物流车为主力)市场累计生产约7.2万辆,比上年同期的11万辆大幅下滑近34.5%;1-12月上牌数据近6万辆,说明还有近1.2万辆仍然处于经销商或运营商手中。 这些库存在中间商手中的新能源物流车,不可能在12月份一下都销售到终端客户那里,因此极大可能会流转到2020年市场。 目前行业更为关注的是2020年新能源物流车行业到底怎样?一句话,2020年的新能源物流车行业是“危”与“机”并存。 一、2020年新能源物流车行业的“危”表现在哪些方面? 1、 补贴退坡给车企带来的经营压力增大、危机感加重 众所周知,2019年补贴设置了过渡期,期间内符合条件的车辆按2018年补贴,过渡期之后新能源物流车按350元/kWh。例如一辆40kWh的纯电动微面物流车前后可获得补贴分别为3.3万和1.4万。但如果按照此前的退坡幅度,2020年的补贴标准可能只有150元/kWh左右,届时一辆40kWh的纯电动微面物流车补贴不足1万元,缩水很大。毋容置疑,2020年之后国补退出已经是板上钉钉的事实,因此2020年补贴注定要进一步退坡,对市场的支持也会进一步下降。不过行业人士预测,2020年也可能会设置补贴过渡期,上半年还有机会拿2019年的补贴,只不过补贴很少,下半年就很难说了。总之,2020年新能源物流车企也的经营压力和危机感会加大。 2、车企为了消化库存和增加销量,市场竞争会更加激烈 上文已经提及,由于2019年新能源物流车市场低迷,还有很多库存的车辆要流转到2020年,这必然要消耗掉2020年的新能源物流车市场。也就是说,如果2020年新能源物流车市场空间增加的话,老库存要抵消掉2020年的新增市场空间;如果2020年市场没有增长空间,那更是雪上加霜,市场空间将会被严重挤压。在市场蛋糕一定的环境下,车企为了新销量和消化库存,必然会加剧竞争,市场上的博弈会更加惨烈。 3、补贴取消后,若不涨价部分车企无法承担成本,亏损严重;若涨价,市场不接受。因此部分车企会被淘汰出局或主动放弃新能源物流车业务。 一是国补完全取消后,如没有很好的其他政策衔接肯定会对生产企业、运营商、消费者三方都产生影响。尽管2020年很多城市将取消燃油车入城资格证,虽然政策已经颁布,但不可能真的做到一刀切。因为城市货运要正常运转,百姓要生活,如果一刀切肯定会存在很多现实矛盾。 二是从价格问题来看,“三电”价格目前仍然无法下降到理想程度,而补贴取消后成本增加,车企已经“涨声”一片。而现在很多纯电动物流车的价格已经是油车一倍甚至更多了,如果再涨价纯电动物流车自身的使用优势将荡然无存。如果不涨价,车辆成本太高,很多车企无法承担。 三是目前新能源物流车已经有30多万的市场保有量,很多早期路权开放和政策相对较好的城市,市场已趋向饱和,新的市场增量空间有限。 四是部分企业亏损严重,资金链紧张。近两年来,不断有企业爆出资金链危机。因为要垫付国补和地补,很多企业背负了巨额贷款。但是,由于早前的3万公里,以及现在的2万公里运行要求,车企拿到补贴的时间需要2年甚至更久。再加上客户回款慢,甚至可能出现烂账,所以很多企业资金链紧张。 综上分析,部分车企可能无法承担,会被淘汰出局或主动放弃新能源物流车业务。 4、由于电动车安全问题频发,用户对纯电动物流车安全问题存在质疑、认可度降低,对市场有抵触情绪 质量与安全问题也是目前纯电动物流车的一大短板。由于行业处于成长阶段,产品有一个成熟的过程,因此现阶段新能源物流车的质量、性能还有待进一步提升。而且,由于现在行业鱼龙混杂,不排除有一部分企业存在粗制滥造的情况。事实证明,动力电池安全问题是引起电动汽车事故频发的主要原因。根据欧阳明高院士介绍,电动车充电时发生事故的比率较大。纯电动汽车充电时发生事故占比达到了29%,接近三成。而静置、行驶、涉水发生事故的比例分别为14%、14%、10%。动力电池引起电动汽车事故的各种因素及概率占比具体统计见下表:

一直以来,新能源物流车存在或大或小的产品问题。2018年以来频繁出现的起火事故,使得质量与安全问题越发尖锐,一定程度上对行业已经造成了负面影响。所以,当前行业的一大难题是如何提高产品质量,重塑消费者信心,否则对2020年的新能源物流车市场开拓不利。 二、2020年新能源物流车行业的机会有哪些? 1、首先从行业大局来看,新能源是国家的战略性产业。目前传统燃油汽车已经触及天花板,汽车产业需要新的增长动力。因此,发展新能源物流车符合国家发展战略。 2019年9月,交通运输部、国家邮政局等18个部门联合印发《关于认真落实习近平总书记重要指示推动邮政业高质量发展的实施意见》(简称《意见》)。《意见》立足当前,着眼长远,从全面深化改革、强化创新驱动、加快结构调整、提高服务质量、推动绿色发展、加强队伍建设六个方面提出了18项重点任务。其中,《意见》13条提到,加快推进城市建成区新增和更新的邮政、快递车辆采用新能源或清洁能源汽车,2020年底重点区域使用比例达到80%,这对2020年新能源物流车市场发展比较利好。 2、从产业环境来看,经过几年时间的发展新能源物流车已经今非昔比,用户的认知度和用车环境都大大上升。以前制约新能源发展的一个重要原因是基础设施(比如充电桩等)不完善,现在国家重点扶持基础设施建设,将大大推动新能源物流车的应用与发展。 3、从补贴方面来看,2020年是新能源补贴的最后一年,虽然不及往年多,但是有总比没有好,因此运营商一定会抓住最后机会上车。 4、从市场角度来看,目前2015年和2016年那批老车已经到了退役阶段,这些旧车的退出会给新车腾出一部分空间,带来新的市场需求。 5、最重要的一点是,政策和路权越来越清晰,这是新能源发展的关键因素。目前越来越多城市加入到推广行列,例如成都、长沙、西安等城市已经出台了明确的路权政策,安阳、濮阳等三四线城市也开始加入进来。 7、目前已经公布了两批绿色示范城市名单,一共有46个城市加入。这些城市在新能源物流车的推广上是有考核要求的,且不说第二批,至少第一批的验收之年就是2020年。这些城市为了完成目标,一定会采购新能源物流车辆,因此2020年新能源物流车市场可能存在较大市场增量空间。 8、新能源冷链物流车市场会增长。我国是冷链食品生产和消费大国,每年约有4亿吨的生鲜产品进入流通领域。据相关数据显示,在未来三到五年,我国冷链物流市场规模将达到4700亿元。由此看出,我国对冷链物流的需求量巨大。据前瞻产业研究院数据。未来5年,我国冷链物流车将从2019年的5.67万产量辆逐年递增到2023年的14万辆左右。2020年可能是新能源冷链物流车迅速增长的一年。 9、燃料电池物流车在2020年的示范推广规模可能会扩大。根据公开资料统计,2019年1-11月燃料电池物流车生产846辆,同比增长近25倍。随着各地政府的重视,氢能产业链投资的增多,试运行地区会越来越多,因此燃料电池物流车在2020年可能是新能源物流车市场的一个增长点。 总之,2020年新能源物流车行业“危”与“机”并存,风险与机遇同在,机遇大于挑战。车企和运营单位纷纷表示:我们不需要补贴,只要开放路权,我们就会打拼出新能源物流车市场的“新天地”。

|