|

近期以来,国家支持新能源客车发展的政策频频出台,加之新能源客车补贴退出的影响减弱,因此业内普遍认为,2024年我国新能源客车市场将一扫去年低迷,迎来恢复性增长,产品无疑是支持今年新能源客车市场实现增长的最有力利器。

作为对行业发展有着“风向标”作用的今年一季度新能源客车新品公告,对指导2024年我国新能源客车行业发展释放出怎样的明确信号?对此客车企业非常关注。

根据统计,截止到3月底,今年一季度工信部共计发布了3批新汽车新品公告(第379批—第381批)。

下面汽车总站网就2024年一季度工信部发布的3个批次公告中上榜的新能源客车车型特点做一个简要的总结分析,供行业在产品策划及市场定位时参考!

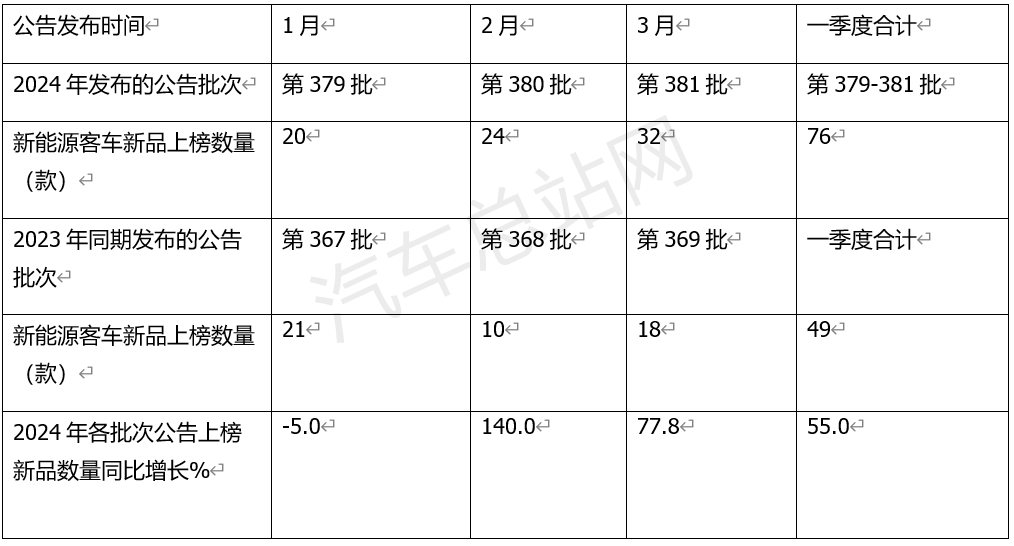

特点一:累计上榜76款,同比增55%,与终端市场“步调一致”

表1,根据工信部数据,2024年一季度第379批—381批公告上榜的新能源客车数量与2023年同期比较:

上图表显示,在2024年一季度工信部发布的第379批——381批公告中,累计上榜新能源客车76款,同比2023年一季度的49款增长55%。可见2024年一季度客车企业申报新能源客车新品的积极性同比有明显的上升。

据分析主要受近期以来国家密集出台的各类支持新能源客车发展政策的驱动;加之今年以来我国旅游市场火爆,各旅游景点对短途接驳和包车用的新能源客车需求大幅度增加;再者就是去年以来新能源汽车购置补贴取消对新能源客车市场的影响已基本消除。

特别值得一提的是,今年一季度新能源客车新品累计上榜数量同比大涨55%与今年以来的新能源客车销量增长趋势是一致的。

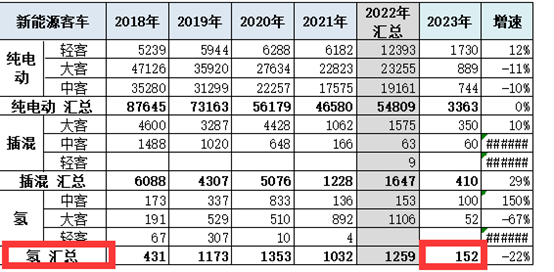

虽然今年3月份的新能源客车销量暂时还无法统计出来,但今年1-2月我国新能源客车终端市场累计销售2.1万辆(含大中轻新能源客车,见截图1),同比去年1-2月的1.2万辆大涨75%,这已经基本能说明今年一季度我国新能源客车市场的增长大势了。

截图1,2024年1-2月及同期新能源客车终端销量(数据来源:中国汽车流通协会提供的终端上牌数据)

企业正是看到了上述这些利好因素,因此在今年一季度布局新能源客车新品的力度明显加大,以便在今年增长的新能源客车市场中抢占到更多的份额。

总之,2024年一季度新能源客车新品上榜数量的同比大涨,与当前新能源客车终端市场大涨基本保持了“同步”。

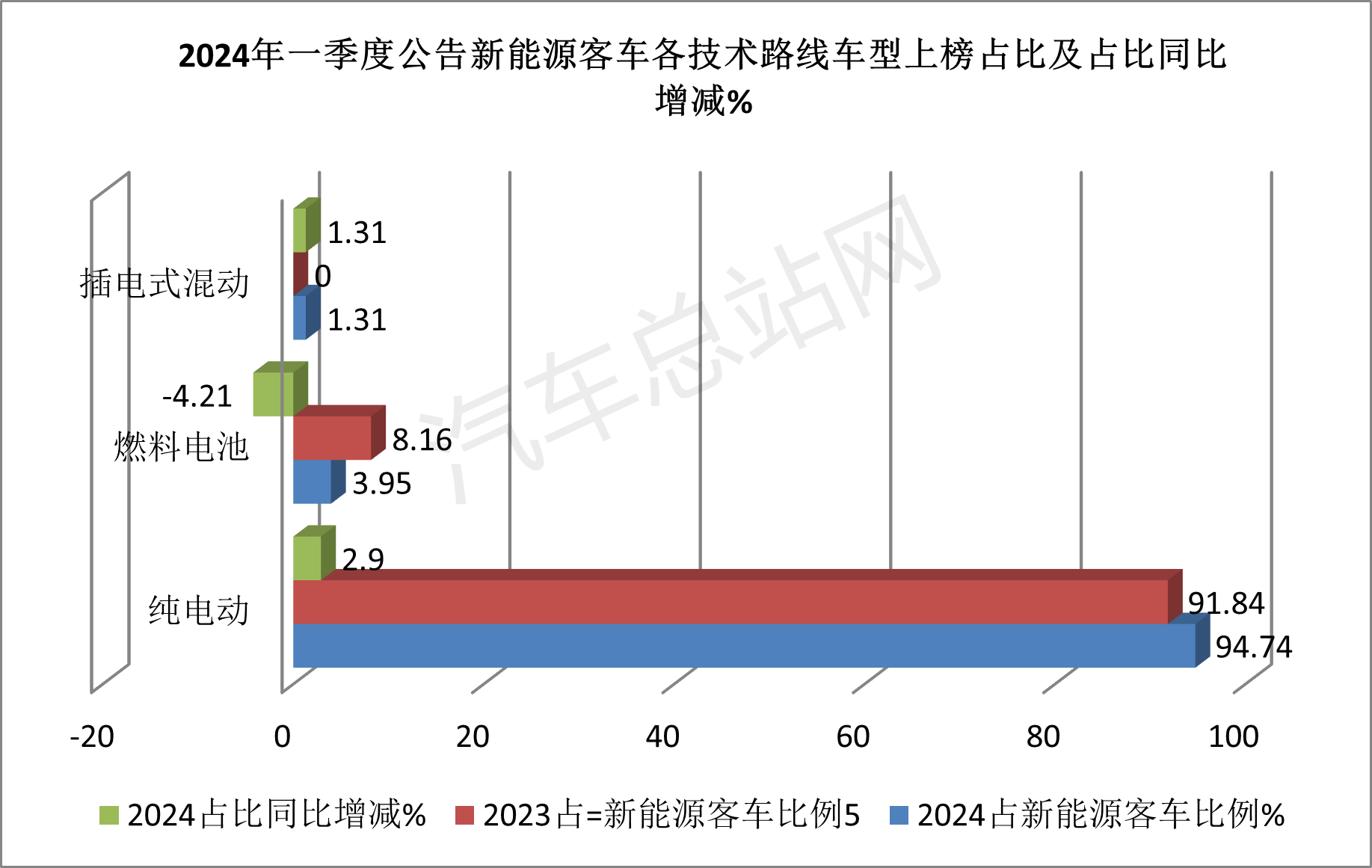

特点二:纯电动主体地位更强

表2,根据工信部数据,按技术路线划分,2024年一季度3个批次的新能源客车新品公告中上榜的各类车型数量与2023年同期比较:

表2及上图显示,在2024年一季度各技术路线新的能源客车上榜数量中:

——纯电动客车累计上榜72款,比去年同期的45款大涨282%,是各类车型中同比增幅最大的细分车型,占居新能源客车上榜总数量94.74%的权重,占比同比去年的91.84%增加2.9个百分点,占比同比增加最多,说明纯电动客车的主体地位同比明显增强。

据分析主要是纯电动客车技术相对成熟,且能完全摆脱对燃油的以来、实现零排放,加之市内充电设施比较完善,因此是我国新能源客车市场推广应用最为广泛的车型。由此也可以预见,在2024年的新能源客车发展趋势中,纯电动客车主体地位或将更加突出;

——燃料电客车累计上榜3款,比去年同期的4款下降25%,也是今年一季度中新能源客车各技术路线上榜车型中同比唯一下降的细分车型,占据新能源客车上榜总数量3.95%的权重,占比同比去年的8.16%减少4.21个百分点,是占比同比减少最多的细分车型,可见燃料电池客车萎缩趋势明显,据此也不难判断,2024年的燃料电池客车市场表现可能不会太好。

据汽车总站网分析主要原因有:

一是燃料电池推广成本高,加氢站少且分布不均,推广起来不容易;

二是燃料电池系统具有长续航里程和补能时间短等优势,而这种优势在客车特别是城市公交客车领域不能得到充分的发挥(因为在一般的城市公交客车应用场景中,无需高续航和快速的补能)。而公路客车运营一般不属于公共领域,推广燃料电池系统不仅成本高,且申请补贴的难度较大;

三是近年以来国家更偏向鼓励燃料电池在中重型货车行业的推广应用,毕竟燃料电池与中重型货车的应用场景更加切合,更能发挥燃料电池系统的优势,更能最大范围的的降低其推广应用成本。

四是今年以来燃料电池客车终端市场实际销量呈现较大幅度下降。

根据终端上牌数据,2024年1-2月累计销售燃料电池商用车404辆,其中燃料电池客车销售80辆,同比去年1-2月的152辆(见截图2)下降47%,可见今年以来终端市场对燃料电池客车的需求呈现较大幅度下降。

截图1,2023年前2月各类燃料电池客车累计销量(数据来源:中国汽车流通协会提供的上牌信息)

正是上述诸多因素的叠加作用,导致车企今年一季度车企申报燃料电池客车新品的积极性下降。

——插电式混动客车累计上榜1款,同比属于净增长,占居新能源客车上榜总数量1.31%的权重,居最小,占比同比净增1.31个百分点。

尽管同比增长,但上榜数量太少,基本不能说明啥问题。据分析插电式混动客车一方面不能摆脱对燃油的依赖,也不能实现零排放,另外噪音较大,对舒适性要求较高的新能源客车不太合适。因此汽车总站网认为,插电式混动客车几乎不太可能成为2024年新能源客车市场中的较大增量市场。

特点三:低入口(低地板)城市客车领涨领跑

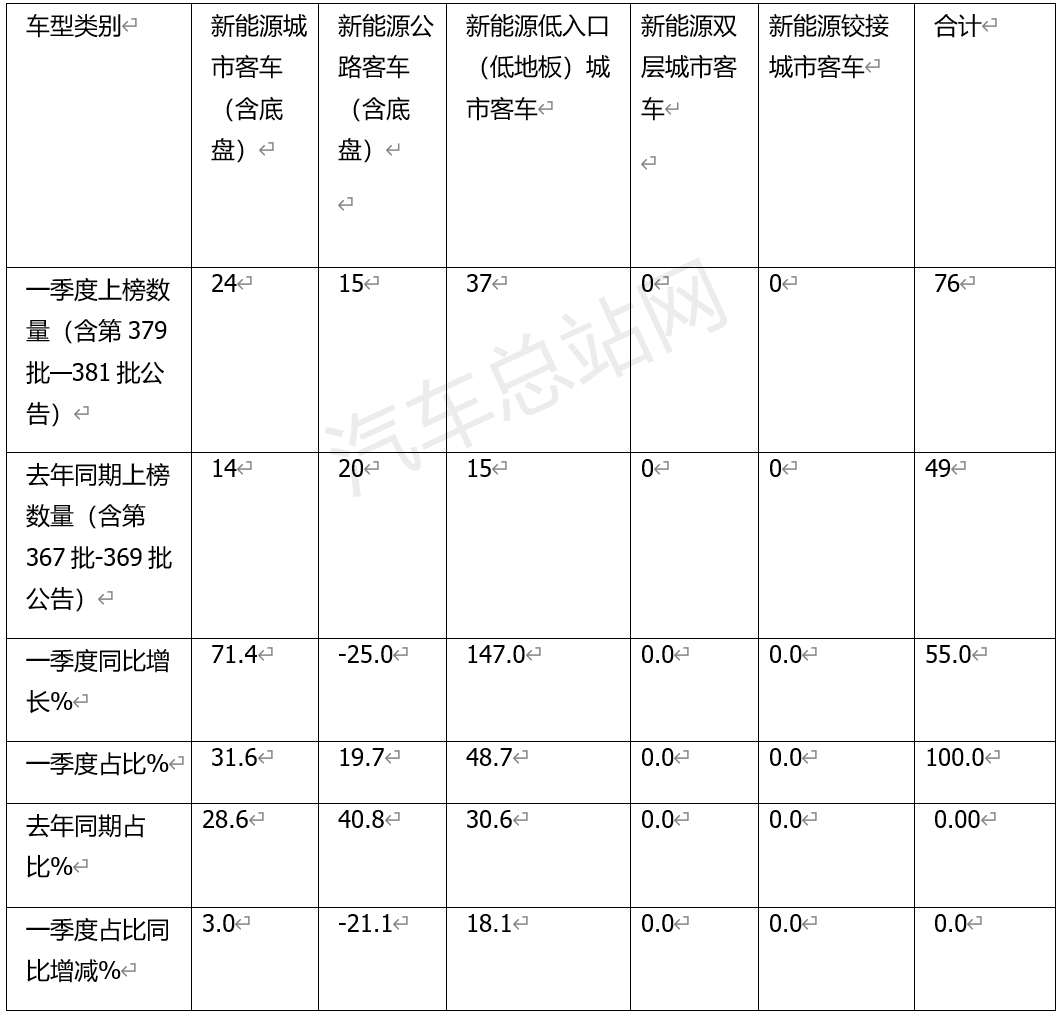

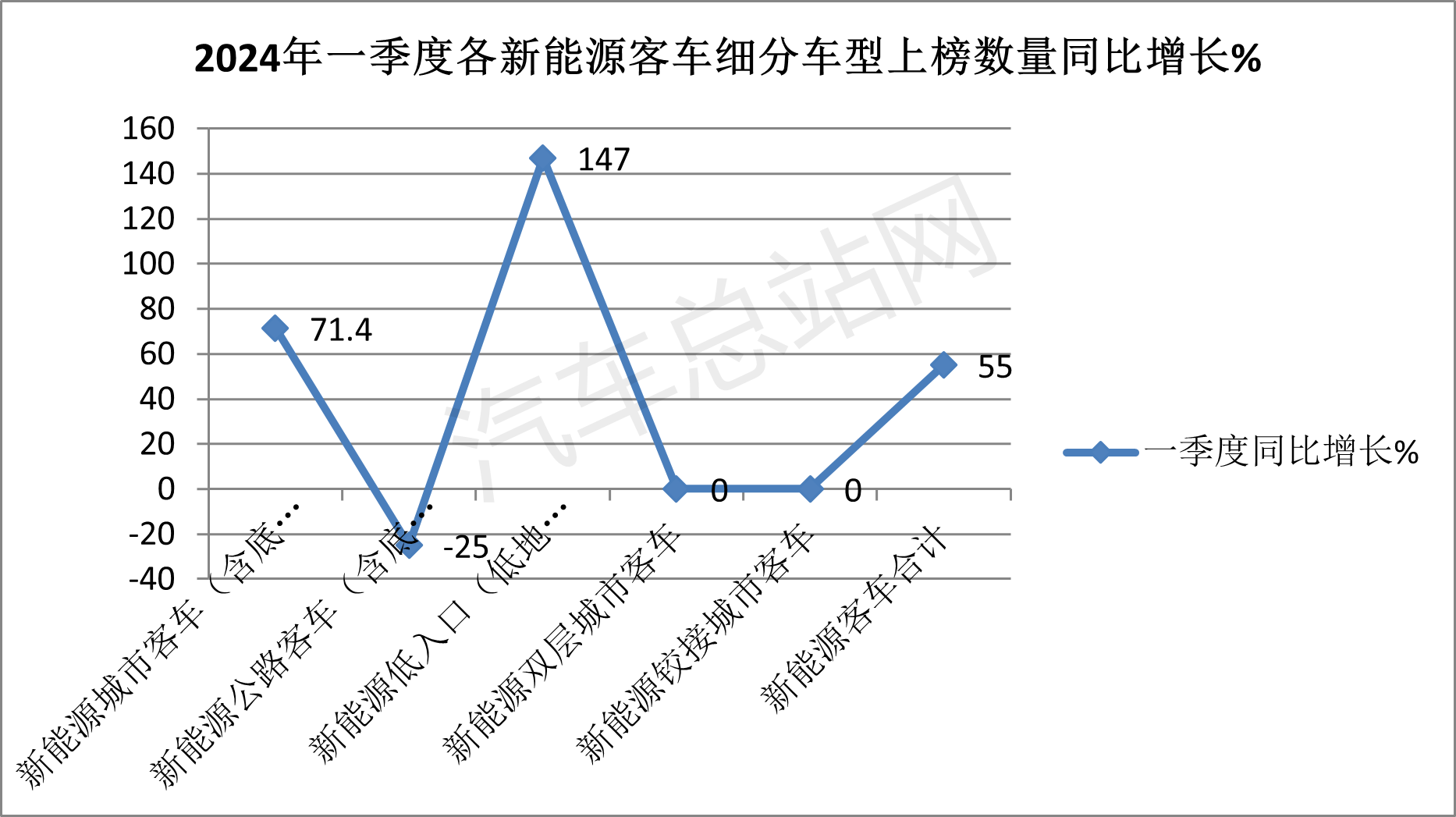

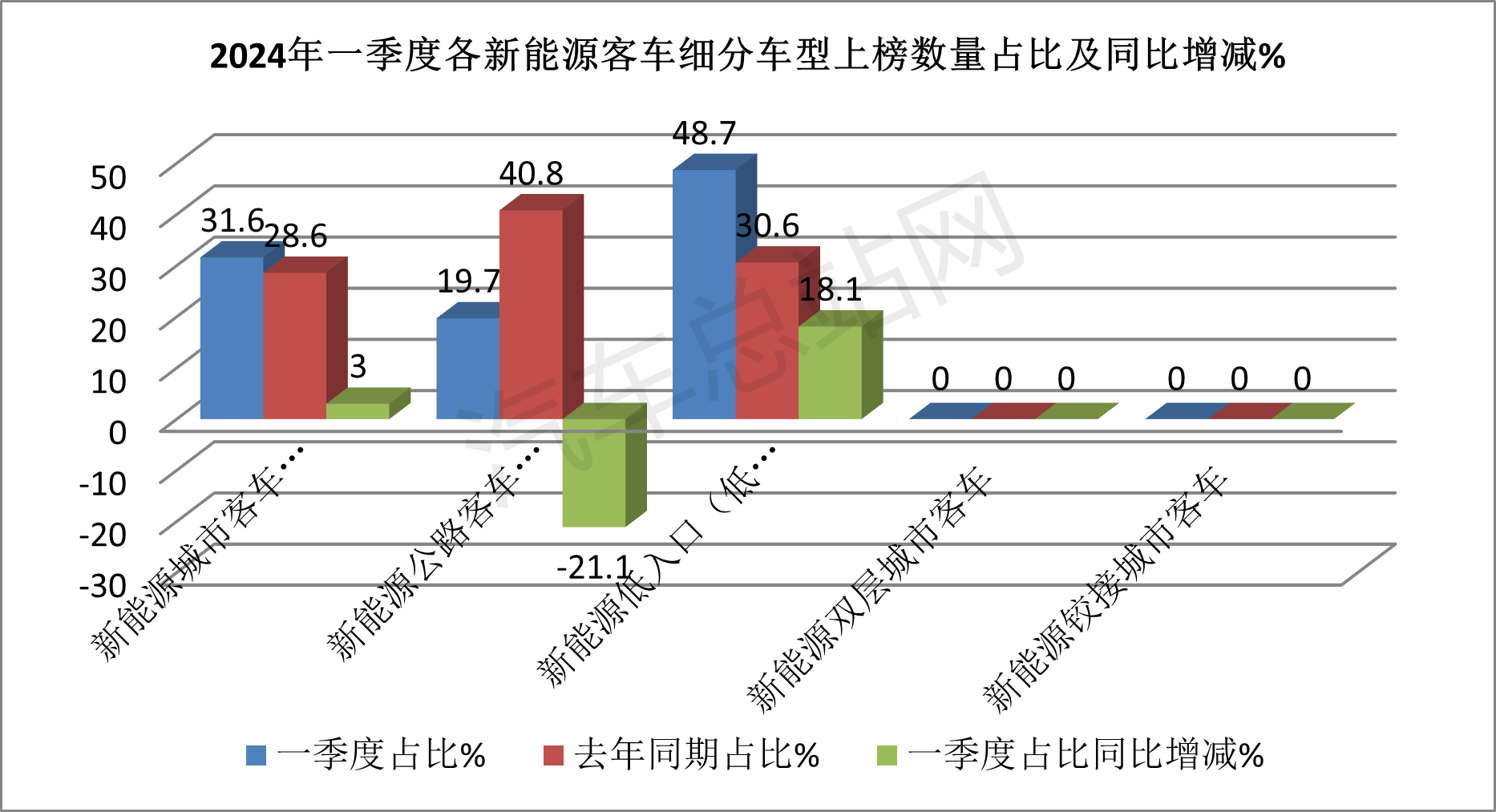

表3,根据工信部数据,按目标用途划分,2024年一季度上榜的76款新能源客车型类别结构占比及占比同比增减统计:

上图表显示,按目标用途划分,在2024年一季度新能源客车公告中上榜的各类新能源客车车型中:

——-低入口(低地板)城市客车累计上榜37款,同比大涨147%,领涨各细分车型;占据新能源客车上榜总数量48.7%的权重,居第一,且占比同比增加18.1个百分点,是占比同比增加最多的细分车型。

可见新能源低入口(低地板)城市客车领涨领跑,风头最劲。这也意味着在2024年我国新能源客车实现恢复性增长过程中,低入口(低地板)城市客车很有可能成为主要的增量市场。

据汽车总站网分析这主要得益于政策的引导和市场需求的驱动。

比如今年1月12日,交通部等6部门发布《关于进一步加强适老无障碍出行服务工作的通知》。《通知》重点强调,要督促城市公共汽电车运营单位,持续打造敬老爱老城市公共汽电车线路,在老年人乘车集中的线路和时间段,优先安排低地板及低入口公交车辆提供服务,保障老年人便捷出行,提高我国老年人的幸福感和安全感。《通知》的及时发布,旨在将低地板(低入口)公交领域作为2024年新能源客车的一个增量市场来激发,也给2024年我国新能源客车发展指明了方向。另外我国老年化人口比例目前正在呈现逐年上升趋势,市场客观上对低地板、低入口城市客车的需求在增加。

正是“政策引导+市场驱动”导致客车企业今年一季度申报低入口(低地板)新能源客车的热情急剧升温。

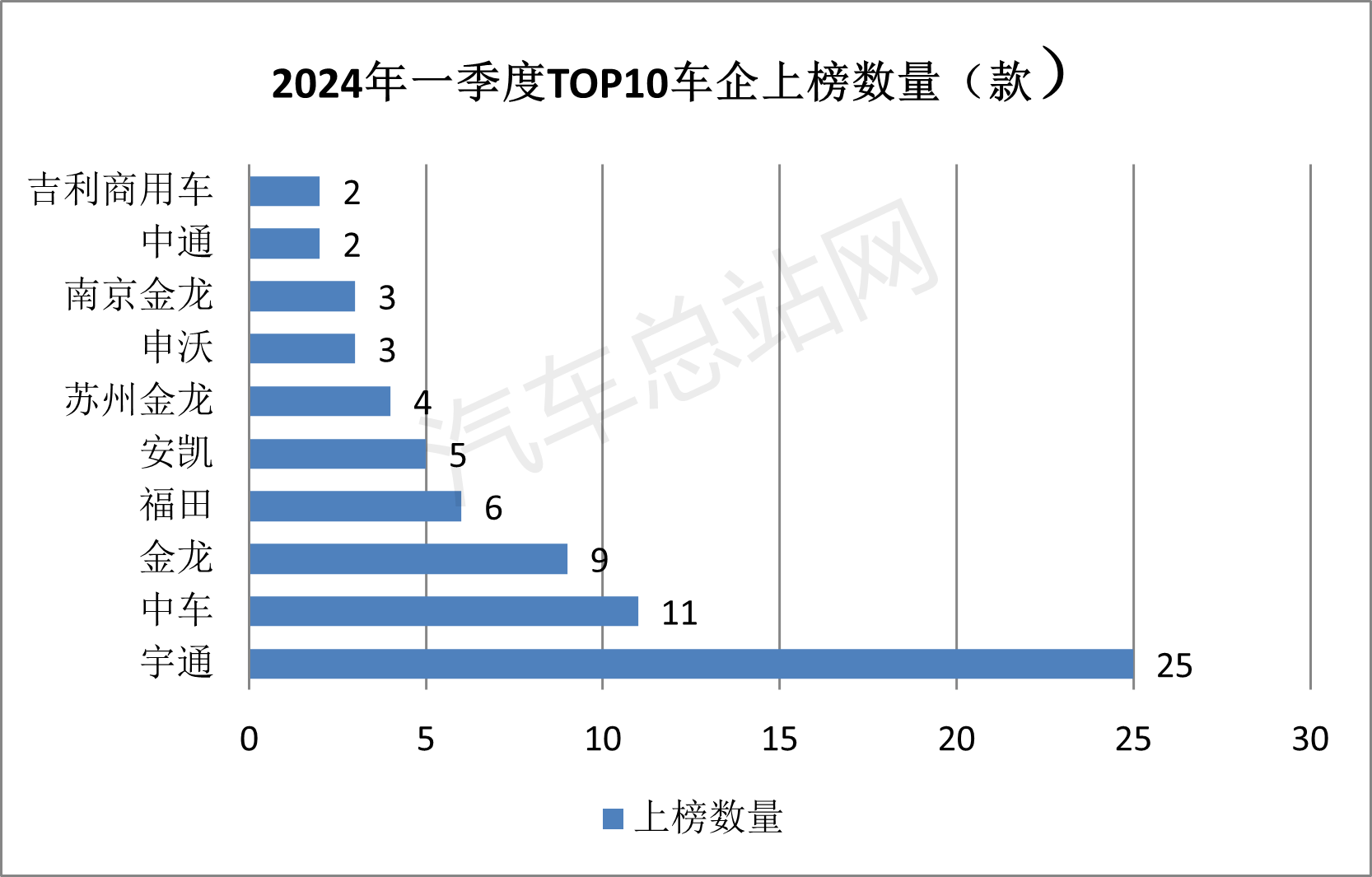

特点四:宇通独大、中车金龙分列二、三

根据工信部数据,2024年一季度TOP10车企累计上榜的新能源客车数量:

上图可见,在2024年一季度前10名客车企业新能源客车新品上榜数量中:

——宇通客车累计上榜25款,几乎占据了新能源客车上榜总数量的三分之一份额,可谓一家独大,这与宇通客车在我国新能源客车行业的“霸主”地位完全匹配。

——中车电动累计上榜11款,居第二;

——厦门金龙累计上榜9款居第三;

——福田汽车累计上榜6款,居第四;

——安凯客车累计上榜5款,居第五;

——其余车企上榜数量均在5款以下。

总之,今年一季度工信部发布的新能源客车新品公告特点比较鲜明,其中“纯电动主体地位增强,低入口(低地板)领涨领跑”是最突出的特点。

但愿通过汽车总站网上述分析,能给客车企业在2024年新能源客车产品策划及市场定位方面提供一定的参考!

|