|

毋庸置疑,轻客历来占据客车市场8成以上份额,是客车行业的“扛把子”。

回顾刚结束的2023年,我国客车行业之所以能呈现恢复性增长,完全是由轻客市场凭借自身的“一己之力”来推动的,因此轻客成为2023年客车大盘中表现最为出色、最被关注的细分市场。

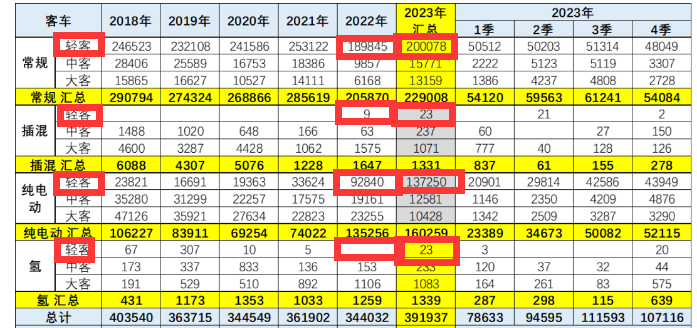

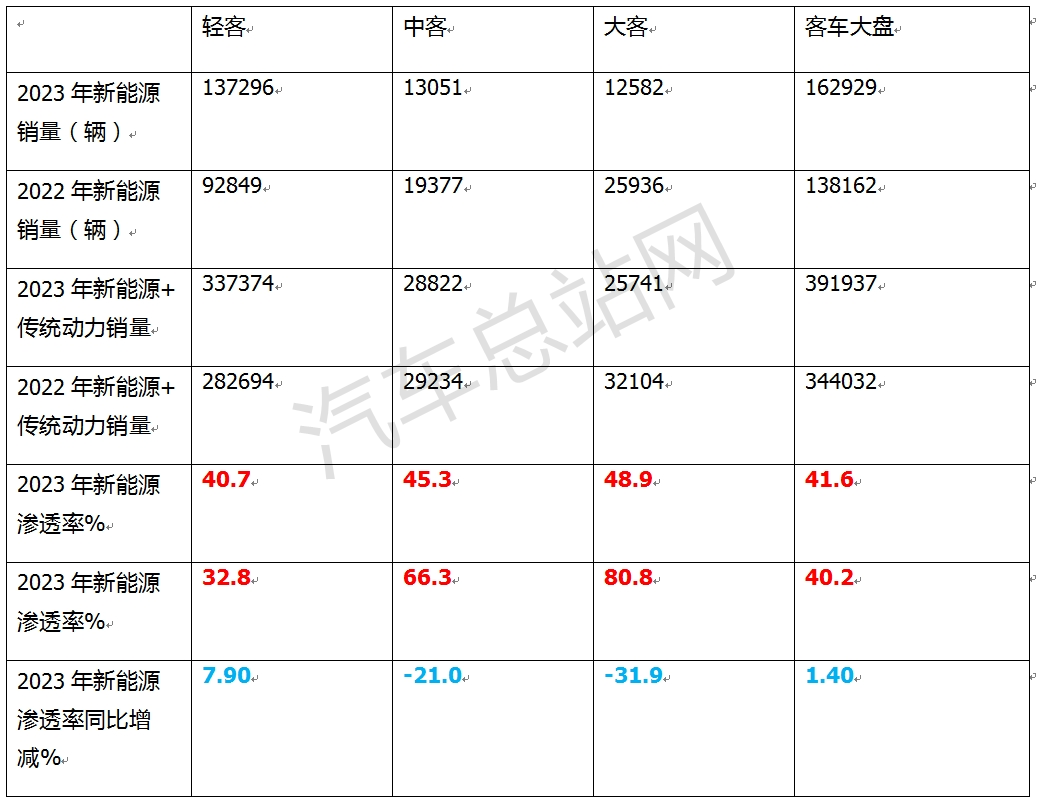

根据中国汽车流通协会提供的国内客车实际销售数据(不含出口,下同),2023年国内三类客车(含轻客、中客、大客)累计实际销售391937辆(含轻客337374辆+中客28822辆+大客25741辆),同比2022年的344032辆(含轻客282694辆+中客29234辆+大客32104辆)增长13.9%(见截图1),说明2023年国内客车市场实际需求与2022年同期比较有一定程度的改善,整体呈现恢复性增长态势。

其中2023年轻客累计销售同比增长19.34%,成为2023年客车行业同比唯一增长的细分市场,占据2023客车整体市场86.08%的份额,居于客车市场绝对的主体地位,领涨领跑客车行业,成为推动2023年客车行业增长的唯一动力。

下面汽车总站网简要归纳总结一下2023年轻客市场的主要看点。

截图1,2023年及2022年同期各类客车销量(数据来源:中国汽车流通协会)

看点一:轻客市场“风头最劲”、领跑领涨客车大盘

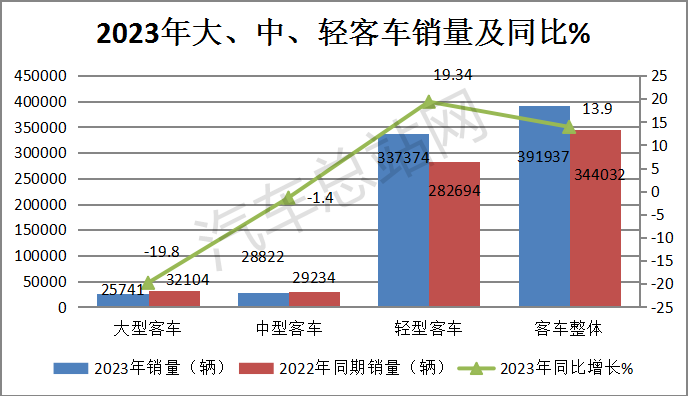

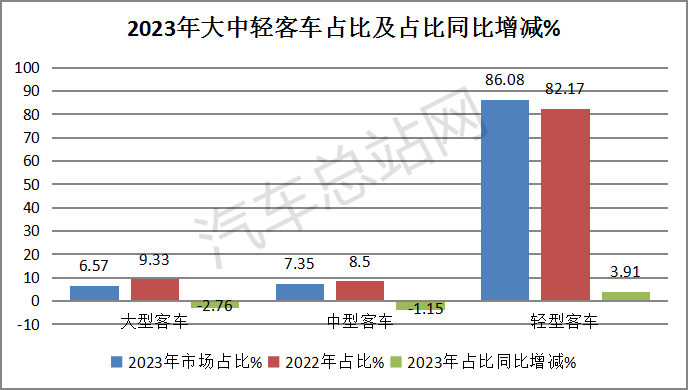

根据截图1数据,2023年大、中、轻客车销量同比、占比及占比同比增减统计如下:

图1

图2

图1及图2显示,在2023年大、中、轻客车销量同比、占比及占比同比增减中:

——轻客累计销量同比增长19.34%(也是同比唯一增长的细分车型),跑赢并领涨客车整体市场,占据客车行业86.08%的市场份额,居于绝对的垄断地位,且占比同比增加3.91个百分点,是占比同比增加最多的细分车型。

可见轻客市场不但领涨领跑2023年客车行业,而且发展势头最猛。换言之,2023年客车行业能实现恢复性增长13.9%,完全是凭借着轻客市场的“一己之力”来推动的,因此成为客车行业“最靓的仔”。

据汽车总站网分析主要得益于以下几个方面:

一是疫情政策管控放开之后旅游客运市场的“爆发”,带动了短途接驳及短途观光旅游市场的“红火”,从而推动了中高端旅游和通勤类轻型客车销量的大幅度增长。

二是2023年以来新能源汽车购置补贴取消,影响的主要是6米以上大中型新能源客车市场,而对之前本来就没有补贴的6米以下新能源轻型客车反而利好,特别是对5-6米段新能源轻客市场利好。

三是国家和各地出台支持新能源物流车市场发展,推动了新能源中面(轻客)物流车销量的大幅度增长。

四是蓝牌新规落地执行,利好轻客物流车销量的增长。

五是支持新能源汽车下乡的利好政策,推动了城乡市场新能源轻型客车销量的增长。

六是主流轻客企业表现较好,为2023年轻客市场的增长提供了较有力的支持。比如轻客的龙头企业长安汽车、上汽大通及福田汽车,2023年轻客销量同比分别增长67.51%、33.73%和42.12%,同比增速均远远跑赢轻客大盘。

七是由于2023年国内企业效益不太景气,企业下岗人数增多,购买“既可以拉货也可以载人”的轻客来做“小生意“的个体户越来越多,,一定程度上促进了轻客销量的增长;

八是2022年同期轻客销量基数较低,给2023年轻客市场同比增长提供了支持。

看点二:纯电动占比同比增加最多,电动化进程加速

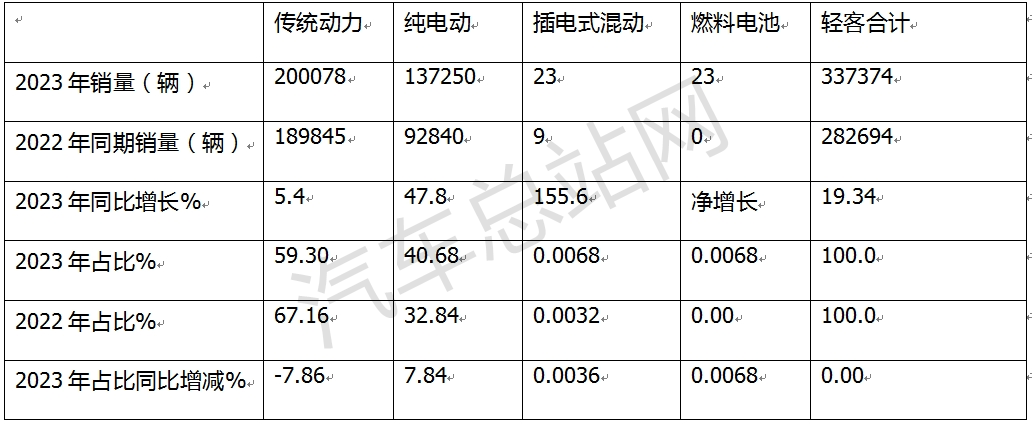

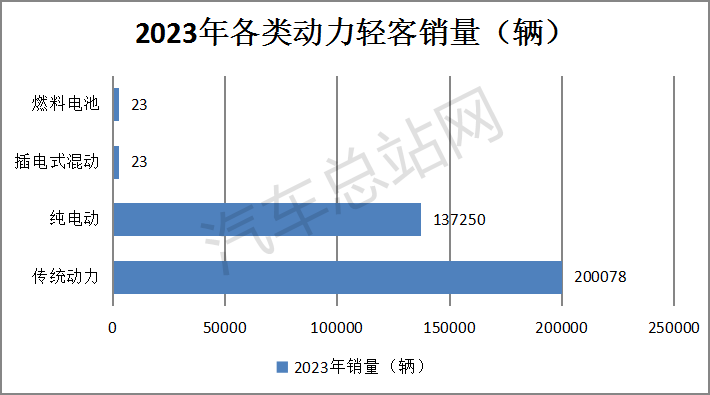

表1,根据截图1数据,2023年各类动力轻客销量、同比、占比及占比同比增减:

图3

图4

上图表显示,在2023年各类动力轻客销量同比、占比及占比增减中:

——传统动力轻客(含汽油、柴油和少量燃气类)累计销售200078辆,同比增长5.4%,跑输轻客大盘19.34%的增速近13.94个百分点,占据轻客整体市场近6成(59.3%)的份额,居于主体地位,但占比同比减少7.86个百分点,是占比同比减少最多的细分车型,说明目前传统动力轻客主体地位同比在明显减弱;

——纯电动轻客累计销售137250辆,同比增长47.8%,跑赢轻客大盘19.34%的增速近28.46个百分点,占据轻客整体市场近超4成(40.68%)的份额,居于第二,且占比同比增加7.84个百分点,是占比同比增加最多的细分车型,说明目前轻客电动化进程明显加快。

据汽车总站网分析主要得益于:

一是上文提及的随着旅游客运市场的爆发,用于短途接驳和旅游景区短途运营的纯电动轻客销量大幅度增加;

二是新能源中面物流车(主要是纯电动轻客)销量大幅度增加。

根据终端上牌数据显示,2023年新能源中面(主要是纯电动轻客)物流车累计销售108792辆,占据2023年新能源物流车近4成的份额,同比增长近4成,有力的推动了2023年新能源(主要是纯电动)轻客销量的增长。

三是插电式混动轻客累计销售23辆,同比增长155.6%,领涨轻客大盘,主要由于2022年同期销量基数很小,因此现实意义不大;其市场占比很小。

四是燃料电池轻客累计销售23辆,同比属于净增长,市场占比也很小。

总之,“纯电动占比同比增加最多,电动化进程加速”是2023年轻客市场一个明显的市场特征。

看点三:新能源渗透率同比提升最快,领涨客车大盘

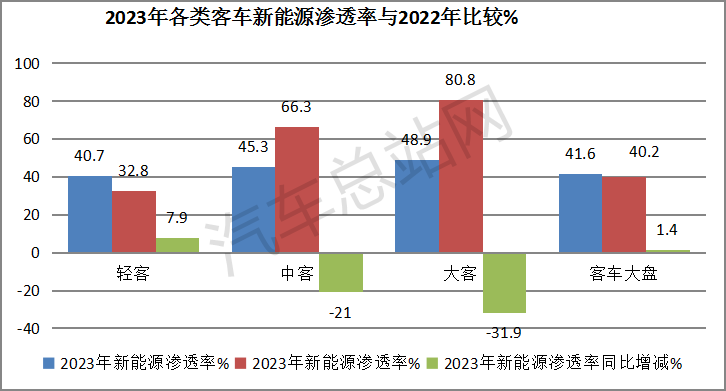

表2,根据截图1数据,2023年各类客车新能源渗透率与2022年同期比较:

图5

上图表显示,2023年各类客车新能源渗透率与2022年同比呈现以下特征

——新能源轻客销售市场渗透率为40.7%,是三大类新能源卡车中市场渗透率最低的、但同比2022年的32.8%提升了7.9个百分点,是客车大盘在新能源渗透率同比中提升最多的细分车型;说明目前轻客电动化进程加速度最快。主要原因上文已经简析。

——新能源中客市场渗透率为45.3%,是三大类新能源卡车中市场渗透率第二、但同比2022年66.3%下降了21个百分点,是三大类卡车中新能源市场渗透率同比下降度第二大的细分市场;主要原因是新能源中客受新能汽车购置补贴取消影响较大。

——新能源大型客车市场渗透率为48.9%,是三大类新能源客车中市场渗透率最高、且同比2022年同期的80.8%下降了个31.9百分点,是三大类卡车中新能源市场渗透率同比下降最大的细分市场。主要原因是新能源大客受新能源汽车购置补贴取消影响最大。

总之,“新能源渗透率同比提升最快,领涨客车大盘”是2023年轻客市场的又一大看点。

看点四:头部企业集中度同比明显提升,“马太效应”显现,对行业进一步整合资源、推动高质量发展利好

表3,根据中汽协数据,2023年6个头部轻客企业(只统计累计销量在20000辆以上的企业)市场占比与同期比较:

上表显示,2023年6个轻客头部企业市场累计占比为89%,同比2022年的83%提升了6个百分点。

可见龙头企业的市场集中度进一步提高,行业“马太效应”显现,留给其他轻客企业的市场机会越来越小。这对轻客行业进一步整合资源,推动今后轻客行业向更高质量方向发展利好。

综上所述,轻客是2023年客车行业表现最为出色的细分市场,凭一己之力推动了整个客车行业的增长,看点着实不少,其中最为突出的是上述四个。

随着国内经济的逐渐复苏,2024年我国轻客市场或将继续向好!

|