|

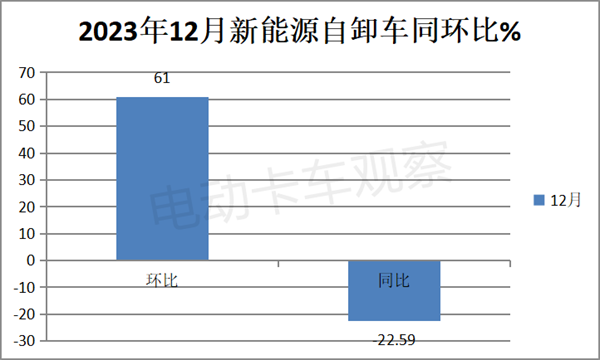

新能源自卸车作为新能源重卡中的第二大细分市场,2023年销量如何? 终端上牌数据显示,2023年12月新能源自卸车销售1230辆,销量创下各月新高,环比11月的764辆增长61%,同比2022年12月的1589辆下降22.59%。 2023年全年新能源自卸车累计销售6626辆,同比2022年的6214辆增长6.6%。 2023年12月及全年新能源自卸车市场主要特点如下: 一、12月环比增、同比降,销量创年内各月新高 1、销量同比下降2成多,环比大涨6成多。 终端上牌数据显示,2023年12月新能源自卸车销售1230辆,实现了同比下降2成(-22.59%),环比大涨6成多(61%)。

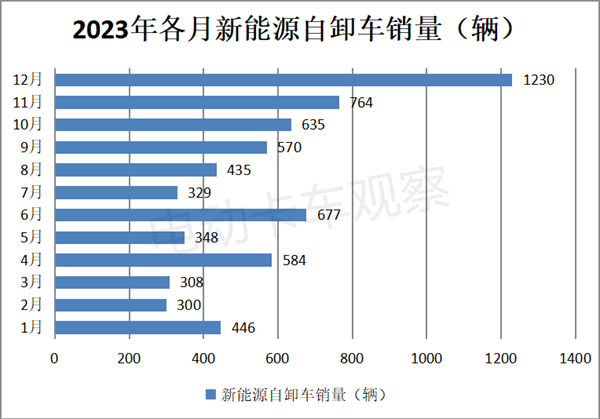

2023年12月新能源自卸车销量同比大降2成多,据电卡观察分析主要原因在于2022年12月是新能源汽车购置补贴取消前的最后一个月,新能源重卡企业抢装抢销,用户集中采购、并抢着上牌,推高了新能源自卸车的销量,达到1589辆,创史上月度销量新高,导致2023年12月新能源自卸车销量同比出现下降。 2023年12月新能源自卸车销量实现环比大增6成多,据电卡观察分析主要原因: 一是2023年四季度国家增发万亿国债,用于8个领域的新基建工程项目的启动。12月不少区域开始落地执行,对促进新能源自卸车的需求利好。 二是12月是全年的收官月份,是企业能否完成年度指标任务的“最后一博”时间,企业加大了冲刺力度,市场推广力度也随之加大,导致新能源自卸车销量比11月增多。 三是2023年11月新能源自卸车销量基数不算太高(只有764辆),给12月环比大涨提供了支持。 2、12月销量创年内各月新高,也是全年销量唯一破千辆的月份。 根据终端上牌数据,2023年1-12月各月新能源自卸车销量如下:

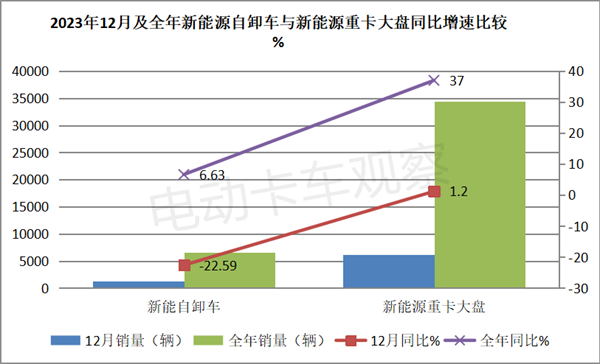

上图可见,2023年12月新能源自卸车销量1230辆,创各月新高,也是2023唯一销量超过1000辆的月份,表现抢眼。 二、无论12月还是全年,同比增速均跑输新能源重卡大盘 根据终端上牌数据,2023年12月新能源重卡销售6187辆,同比增长1.2%。其中,新能源自卸车销量1230辆,同比下降22.59%,可见新能源自卸车同比跑输新能源重卡大盘。 2023年全年新能源重卡累计销售34464辆,同比增长37%。其中,新能源自卸车累计销售6626辆,同比增长6.63%,可见新能源自卸车同比增速也跑输新能源重卡整体市场。 无论是12月还是2023年全年,新能源自卸车同比增速均跑输新能源重卡大盘。

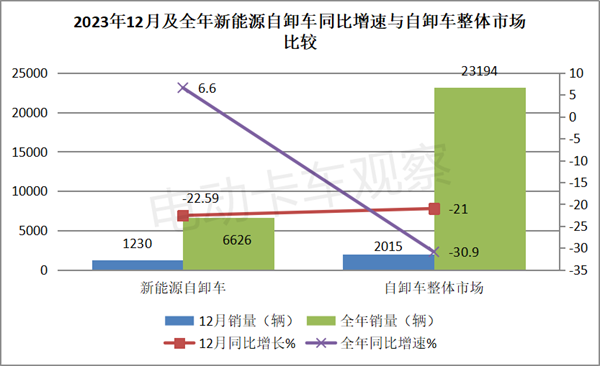

主要原因是无论在12月还是2023全年,新能源重卡大盘中的充电类重卡车型都表现较好,有力推高了新能源重卡整体市场的增速。另外,2023年12月及全年新能源牵引车、搅拌同比增速均比高于新能源自卸车,助推了新能源重卡大盘增速的提升。还有就是房地产市场低迷及基建项目开工不足导致对新能源自卸车需求乏力。 三、12月同比跑输、全年同比跑赢自卸车整体市场 根据开票数据,2023年12月及全年新能源自卸车同比增速与自卸车整体市场比较如下:

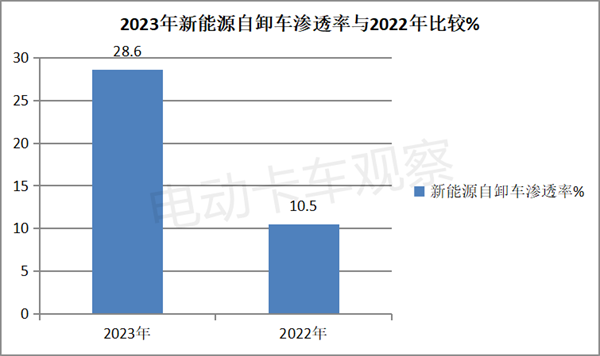

上图显示,2023年12月新能源自卸车同比增长-22.59%,跑输自卸车整体市场-21%的同比增速近1.59个百分点;2023年全年新能源自卸车同比增长6.6%,跑赢自卸车整体市场-30.9%的同比增速近37.5个百分点。 四、全年新能源自卸车渗透率达28.6%,同比提升1成,电动化进程加速 根据终端上牌数据,2023年新能源自卸车累销6626辆,占自卸车整体市场销量23194辆28.6%的份额;2022年新能源自卸车累计销售6214辆,占自卸车整体市场销量33544辆18.5%的份额。 也就是说,2023年新能源自卸车市场渗透率比2022年提高了1成多(同比提升10.1个百分点),说明2023年自卸车行业电动化进程明显加速。

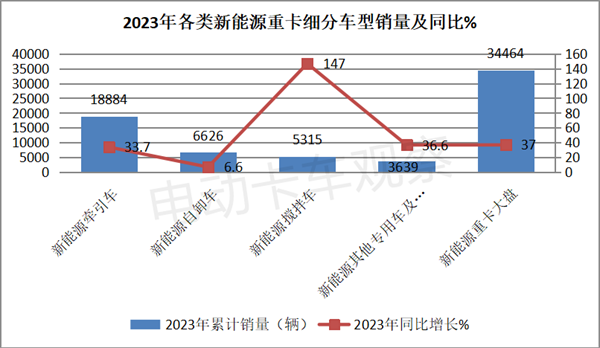

据电卡观察分析这主要得益于“双碳”战略的持续推进、各类支持新能源汽车发展政策的有力驱动及新基建工程的启动。特别是部分重点城市进入首批2023年公共领域全面电动化先行试点城市,对自卸车电动化进程的加速起到了较大的推动作用。 比如,成都、郑州等入选首批公共领域全面电动化先行试点城市,都把自卸车作为这一轮电动化的主力。终端数据显示,2023年成都、郑州分别更新了近1000辆和近500辆新能源自卸车,成为我国新能源自卸车推广应用较多的城市,为加速自卸车行业电动化进程起到了较大的推动作用。 五、领跌大盘,是全年新能源重卡市场中最“差劲”的细分车型 根据终端上牌数据,2023年全年新能源重卡各细分市场销量及同比情况如下:

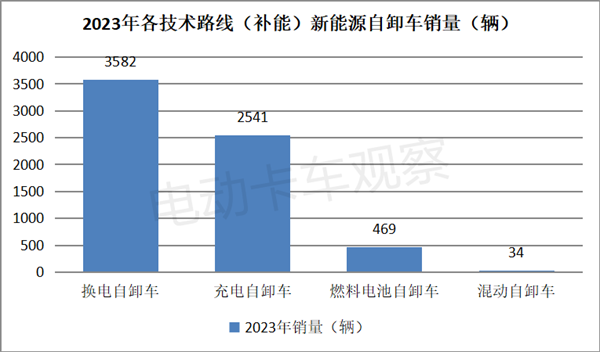

上图表显示,在2023年各类新能源重卡各细分市场中: 从同比增速看,新能源自卸车累计销量同比增长6.6%,跑输新能源重卡大盘(37%),且是各细分车型中同比增速最低的(新能源牵引车、搅拌车及其他专用车同比增速分别为33.7%、147和32.7%),领跌2023年新能源重卡大盘。 一方面是因为新能源汽车购置补贴取消对新能源自卸车的影响比较大,因为新能源自卸车带电量一般高于新能源牵引车。另一方面就是上文已经提及的房地产市场低迷、地方财政紧张等导致基建工程项目开工不及预期。 六、全年累销中,换电车型占比超半壁江山,居主体地位 根据终端上牌数据,2023年各类技术路线(补能方式)新能源自卸车销量及占比如下:

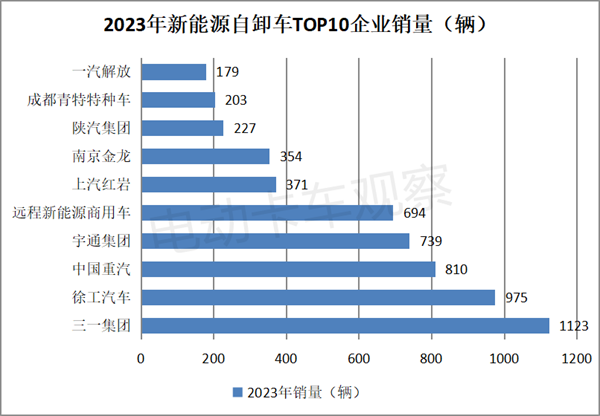

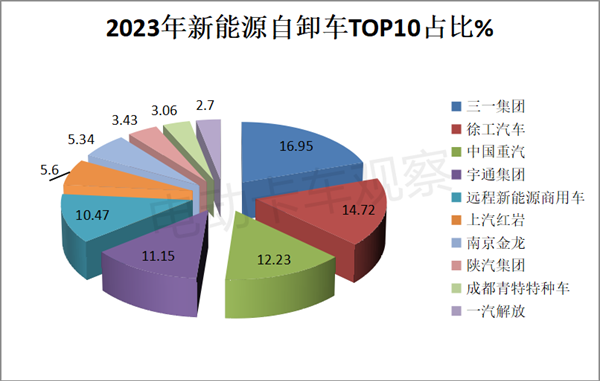

上图显示,在2023年各类新能源自卸车销量及占比中: 换电自卸车累计销量3582辆,占据全年新能源自卸车整体市场54.06%的份额,居于主体地位。这主要得益于换电模式补能快速及用户初始购买成本低、投入资金压力小,加之用户不用担心动力电池的衰减及维护等烦心的问题。 充电类自卸车位居第二,累计占比38.35%。 燃料电池自卸车累计占比7.08%,居第三。 混动自卸车占比最少,只有0.51%。 七、三一夺冠,徐工、重汽分列二、三 根据终端上牌数据,2023年新能源自卸车销量TOP10排行如下:

上图显示,在2023年新能源自卸车销量中: 三一集团累计销售1123辆夺冠,也是行业唯一销量超过1000辆的车企,市场占比16.95%; 徐工汽车累计销售975辆,获第二,市场占比14.72%; 中国重汽累计销售810辆,获第三,市场占比12.23%; 宇通集团累计销售739辆,获第四,市场占比12.23%; 远程新能源商用车累计销售694辆,市场占比10.47%,居第五; 其余车企累计销量均在400辆以下,市场占比均小于5.5%。

2023已经过去,2024年随着我国经济基本面的逐渐恢复,地方财政状况的逐渐缓解,相信新基建工程项目将加大启动力度,我国新能源自卸车市场或将迎来快速的增长! |