|

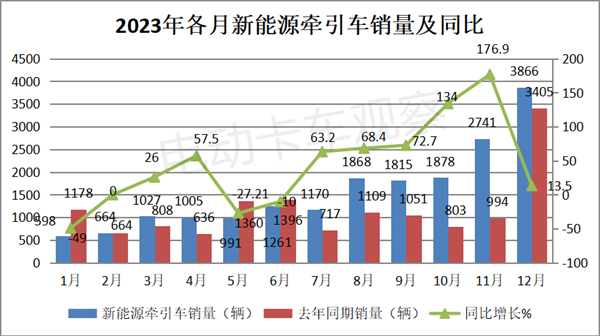

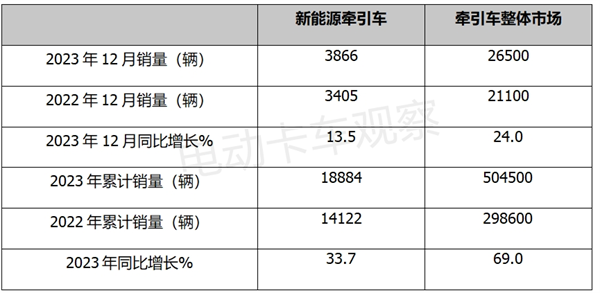

新能源牵引车作为新能源重卡市场中的“绝对一哥”,其应用场景最宽泛、市场需求量也最多,历来是行业最为关注的细分市场。 终端上牌数据显示, 2023年12月新能源牵引车实销3866辆,销量创全年各月新高,同比2022年12月的3405辆增长13.5%。2023年新能源牵引车累计销售18884辆,累计同比(2022年累计销售新能源牵引车14122辆)增长33.7%。 那么,2023新能源牵引车市场有哪些主要特点? 一、全年呈现“前低后高”走势,12月销量创史上月度新高 根据终端上牌数据,2023年1-12月各月新能源牵引车销量及同比如下:

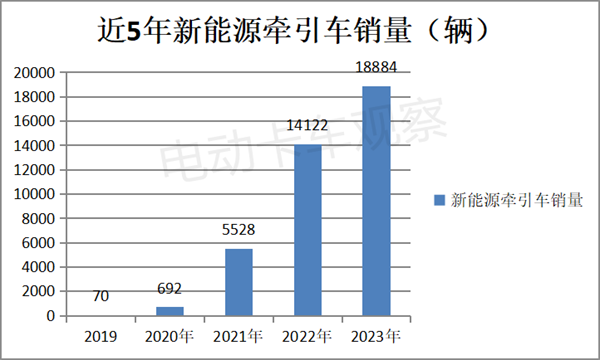

上图显示,2023全年新能源牵引车月度销量呈现“前低后高”走势。 1-5月销量都在1000辆以下,1月和2月是销量最低的两个月。主要是受新能源汽车购置补贴退出的影响所致。 进入6月以后,各月销量均达到1000辆以上,9月后,各月销量呈现逐月上升态势。 12月销量达到3866辆,创全年各月新高,也是全年唯一销量超3000辆的月份,创下史上月度销量新高,比新能源牵引车历史上销量第二高的2022年12月的3405辆还高出481辆。 据电卡观察分析主要得益于以下几个方面: 一是2023年四季度国家开始增发万亿国债用于各地的8类新基建工程的启动建设,并从11月开始发行,部分区域在12月已开始享受增发的万亿国债带来的“红利”,一定程度上推高了新能源牵引车的销量。 二是之前几个月新能源牵引车市场表现不及预期,部分需求端的企业(特别是国有大型钢厂、火电厂、港口等)对新能源重卡的年度目标任务完成较差。12月为了完成年度环保考核目标,加大了对新能源牵引车的采购力度。 三是供给侧的新能源重卡企业年底加大了新能源牵引车的产销和上牌力度。 四是在接近年底这段期间,国家相关部门密集出台了一系列促进新能源重卡销量增长的利好政策,推动了12月新能源牵引车销量的提升。 二、年度累计销量创历史新高 根据终端上牌数据,2019年-2023年新能源牵引车销量如下:

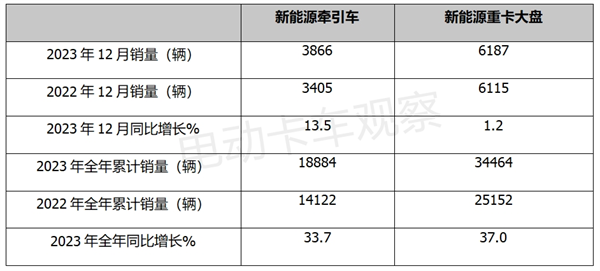

上图显示,2023年新能源牵引车累计销售18884辆,创下近5年同期新高,实际也创下新能源牵引车市场史上的年度销量新高。这主要得益于“双碳”战略的持续推进、各类政策的有力驱动和换电重卡销量规模的扩大。 三、12月同比跑赢、全年同比跑输新能源重卡大盘 根据终端上牌数据,2023年12月及全年新能源牵引车销量同比与新能源重卡整体市场比较如下:

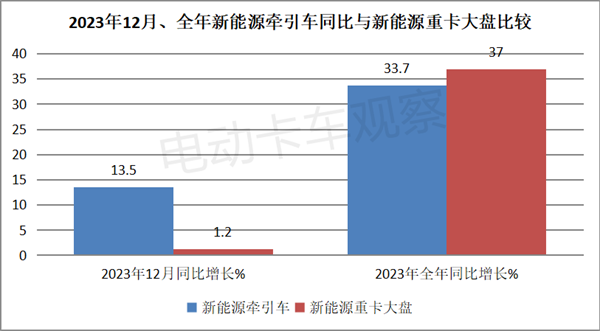

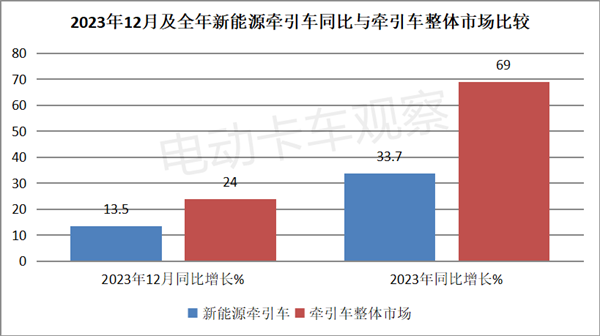

上图表显示,2023年12月新能源牵引车同比增长13.5%,跑赢新能源重卡大盘同比1.2%的增速近12.3个百分点。 2023年全年能源牵引车累计同比增长33.7%,跑输新能源重卡同比37%的增速近3.3个百分点。主要是之前几个月新能源牵引车表现不好,拖累了新能源牵引车整体市场的整体增速。 四、12月及全年同比增速均滞后于牵引车整体市场 根据终端上牌及中汽协数据,2023年12月及全年新能源牵引车与牵引车整体市场增速同比比较如下:

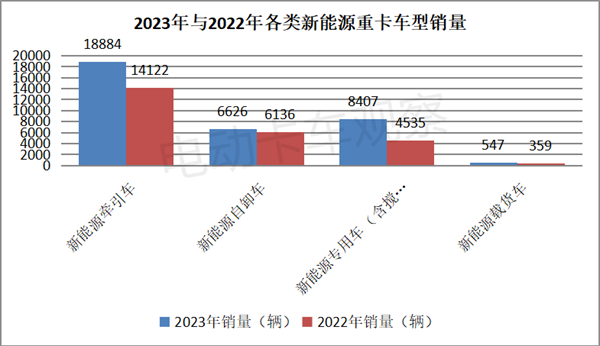

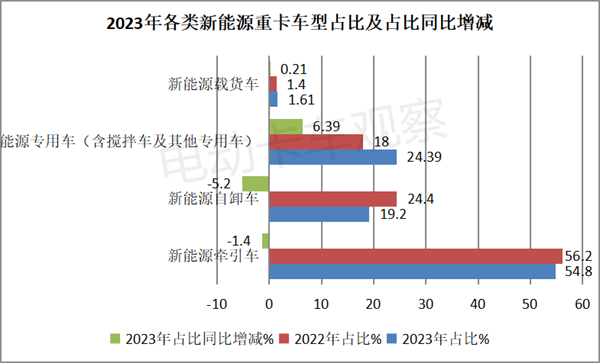

上图表示,在2023年12月及全年中,新能源牵引车同比增速分别为13.5%和33.7%,分别跑输牵引车整体市场24%和69%的增速近10.5和35.3个百分点。 也就是说,无论是2023年12月还是全年,新能源牵引车的同比增速都跟不上牵引车整体市场。 据电卡观察分析主要原因有: 一是燃气类牵引车在12月及全年的同比增速分别为71%和307%,强力推动了牵引车整体市场的高速增长,让新能源牵引车同比增速“望尘莫及”。 二是新能源汽车购置补贴退出对新能源牵引车市场影响不小,拉低了12月及全年新能源牵引车的同比增速。 正是上述两个因素的综合作用,使得新能源牵引车同比增速滞后于牵引车整体市场,这种“反常”现象(往年都是新能源牵引车同比远跑赢牵引车整体市场)在近年着实少见。 五、占据新能源重卡主体地位,但主体地位同比减弱 根据终端上牌数据,按功能用途划分,2023年各类新能源重卡车型销量及占比、占比同比增减情况如下:

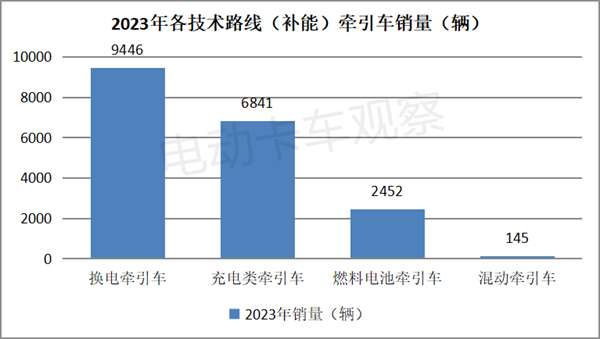

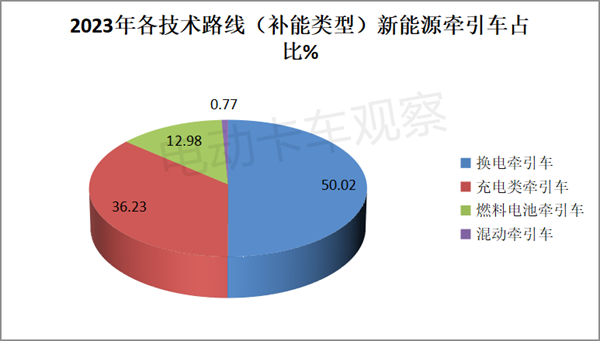

上图可见,2023年新能源牵引车累计销售18884辆,占据新能源重卡整体市场54.8%的份额,是占比最大的细分车型,居于新能源重卡中的主体地位,但占比同比减少1.4个百分点。因此可以认为,其主体地位同比减弱。 据电卡观察分析主要原因如下: 一是新能源汽车购置补贴退出对新能源牵引车的影响相对较大; 二是新能源重卡中的新能源专用车(如搅拌车)2023年以来同比增速较高,呈现爆发之态势(主要是前期销量基数低),加之新能源重型载货车同比增速也跑赢新能源牵引车,一定程度上稀释了新能源牵引车在新能源重卡中的权重。 六、换电占比超半壁江山,成主打车型 根据终端上牌数据,按技术路线(补能类型)划分,2023年各类新能源牵引车销量及占比如下:

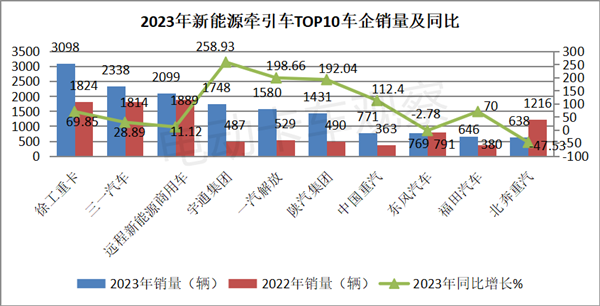

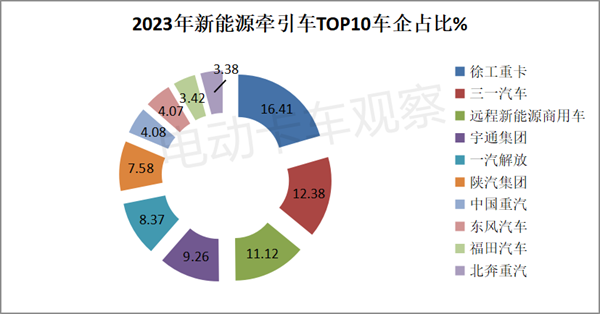

上图可见,按技术路线(补能类型)划分,在2023年新能源牵引车中,换电牵引车累计销售9446辆,占据新能源牵引车整体市场超半壁江山的份额(50.02%),成为新能源牵引车市场的主打车型。 这主要得益于换电模式车型补能效率高、且初始购车成本较低,能降低用户的资金压力,加之换电车型用户不用操心动力电池保养维护等事宜,成为最受市场青睐的车型。 七、全年累销中徐工、三一、远程居前三;TOP10同比8增2降,宇通领涨 2023年新能源牵引车TOP10企业销量如下:

上图显示,在2023年新能源牵引车市场竞争格局中: 徐工重卡累计销3098辆,也是唯一累销超过3000辆的车企,同比增长69.85%,跑赢大盘,市场占比16.41%,夺得年度销量冠军。 三一汽车累计销售2338辆,居第二,同比增长28.89%,跑输大盘,市场占比12.38%。 远程新能源商用车累计销售2099辆,居第三,同比增长11.12%,跑输大盘,市场占比11.12%,居第三。 宇通集团累计销售1748辆,居第四,同比大涨258.93%,跑赢并领涨大盘;市场占比9.26%。 一汽解放累计销售1580辆,居第五,同比大涨198.68%,跑赢大盘,市场占比8.37%。 其余车企累计销量均在1500辆以下,市场占比均小于8%。 top10累计同比8增2降,宇通领涨。

在“双碳”战略的持续推进及各类利好政策的驱动下,2024的新能源牵引车或将迎来更加快速的增长! |