|

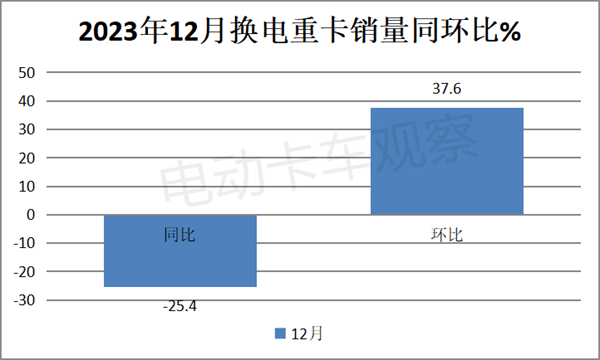

尽管2023年换电重卡市场表现不及预期,但仍然是新能源重卡领域最受关注的细分领域。 终端上牌数据显示,2023年12月,换电重卡销售2498辆,创年内各月新高,环比11月的1815辆增长37.6%,同比2022年12月的3349辆下降25.4%、 2023年全年换电重卡累计销售14693辆,同比2022年全年的12431辆增长18.2%。 现对2023年12月及全年换电重卡市场主要特点现予以扼要分析。 一、12月环比增同比降,销量创全年各月新高;各月依次演绎“1降10连涨1降” 1、销量实现环比增、同比降,创年内月度新高。 根据终端上牌数据,2023年12月换电重卡销售2498辆,同比下降25.4%,环比增长37.6%,呈现了同比降、环比增的趋势。

12月销量同比下降,据电卡观察分析主要是2022年同期销量基数高,给2023年12月同比增长带来困难。2022年12月换电重卡销售3349辆,是新能源重卡史上销量最高的月份。 12月销量环比增长,主要是因为12月作为年度收官月,供给侧(新能源重卡车企)及需求端(国有大型钢厂、电厂、港口等)为了冲刺年内的任务指标,加大了市场推广和采购力度。另外,11月销量基数不高(只有1815辆),给12月环比增长提供了支持。 2、12月销量创年内各月新高。

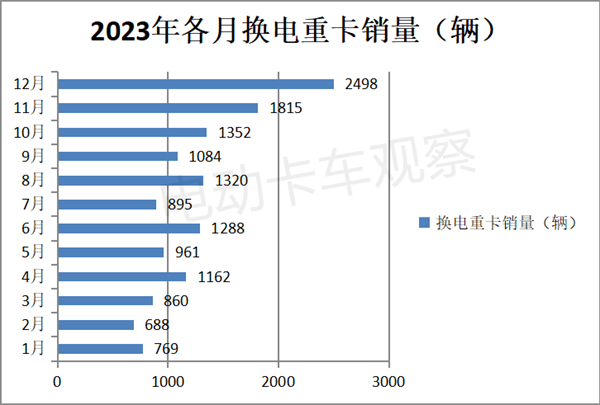

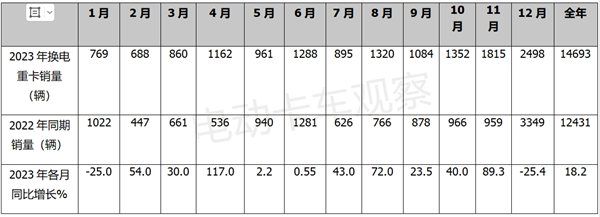

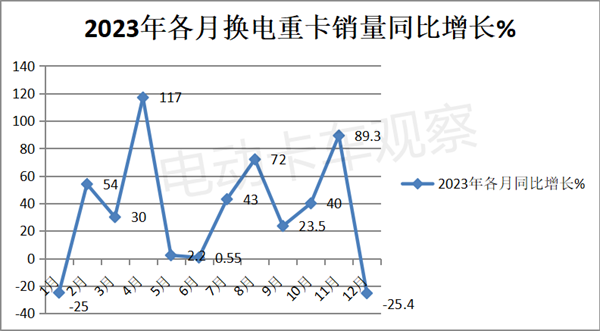

从全年各月销量看,12月换电重卡销量创下2023年各月新高。主要原因除上文已经提及的原因外,就是得益于2023年年底,国家出台了一系列利好电动重卡发展的政策推动。 比如,2023年11月13日,工信部、交通部等8部门发布在15个城市正式启动首批公共领域车辆全面电动化先行区试点的通知。 又比如,2023年12月6日,国家发展改革委办公厅印发首批碳达峰试点名单,确定张家口市等25个城市、长治高新技术产业开发区等10个园区为首批碳达峰试点城市和园区,并要求这些城市重点推动电动重卡。 再比如,2023年12月7日,国务院印发的《空气质量持续改善行动计划》强调,要在京津冀、长三角、汾渭平原等重点地区的90多个城市重点推动电动重卡的应用。 上述这些政策的密集发布,对促进2023年12月换电重卡销量增加起到了较大的推动作用。 3、全年各月销量同比依次演绎“1降10连涨1降”的趋势。 2023年各月换电重卡销量及同比情况如下:

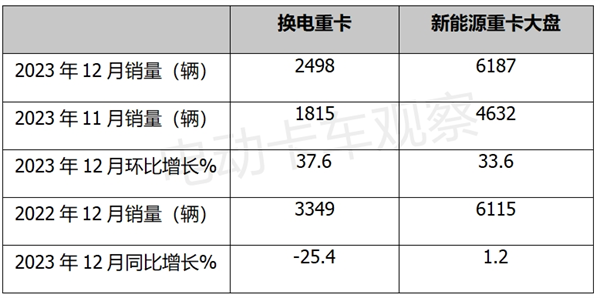

上图表显示,从2023年各月同比增长看,1-12月依次呈现了“1降10连涨1降”的市场轨迹。 1月销量同比下降主要是2023年春节假期耽误了换电重卡上牌时间,而12月销量同比下降的原因上文已简析。 2-11月同比出现“10连涨”,主要是2022年同期受疫情影响,导致这期间的换电重卡销量基数不高,给2023年的同比“10连涨”提供了机会。 2023年全年同比有2个月下降、10个月上升,说明了换电重卡市场有涨有跌,打破了之前几年“清一色”都是上涨的情况,也反映了目前换电重卡市场逐渐走向成熟。 二、12月环比跑赢、同比跑输新能源重卡大盘 根据终端上牌信息,2023年12月换电重卡销量同环比与新能源重卡整体市场比较如下:

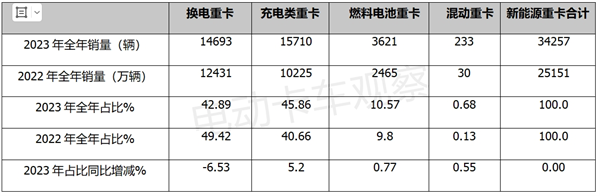

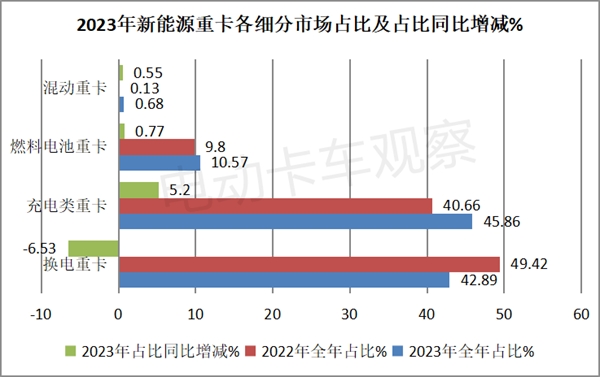

上表显示,2023年12月的换电重卡环比增长37.6%,跑赢新能源重卡整体市场同比33.6%的环比增速近4个百分点。 2023年12月换电重卡同比下降25.4%,跑输新能源重卡1.2%的同比增速近26.6个百分点。 同比之所以跑输新能源重卡大盘,据电卡观察分析主要原因一是12月新能源重卡市场中的充电重卡、燃料电池重卡及混动重卡同比增速(分别为32.4%、29.9%和490%)均跑赢新能源重卡大盘,有力的推高了新能源重卡整体市场的增速;二是2022年同期换电重卡销量基数太高,达3349辆,创2022年单月历史销量新高。 三、成为全年占比同比减少最多、最“不给力”的新能源重卡细分车型 根据终端上牌数据,按技术路线(补能方式)划分,2023年新能源重卡各细分车型占比及占比同比增减统计如下:

上图表显示,在2023年各技术路线(补能方式)的新能源重卡车型中: 换电重卡占据新能源重卡大盘42.89%的份额,占比同比减少6.53个百分点,是新能源重卡中占比同比减少最多的细分车型,成为新能源重卡中最不给力的细分市场。主要原因有: 一是目前换电重卡业标准仍不统一,各家各行其是,供给侧及市场端对换电重卡市场有所顾忌,制约了换电重卡销量规模的扩展; 二是大部分换电站运营商目前仍然不赚钱,甚至是亏损,导致换电站建设速度滞后,区域分布也不均衡; 三是虽然有不少鼓励换电重卡发展的政策出台,但目前真正落地的、带有真金白银、能给企业带来实惠的具体刺激政策不多。 四、12月远程夺冠,徐工及开沃分列第二、第三 2023年12月TOP10车企换电重卡销量如下:

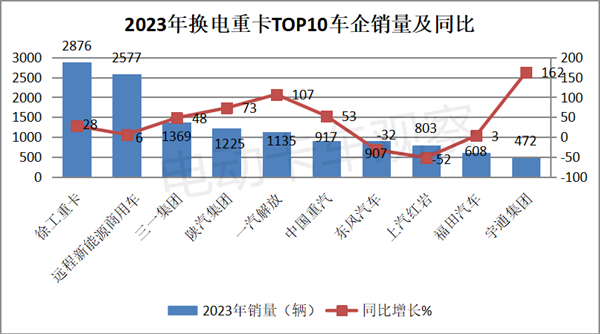

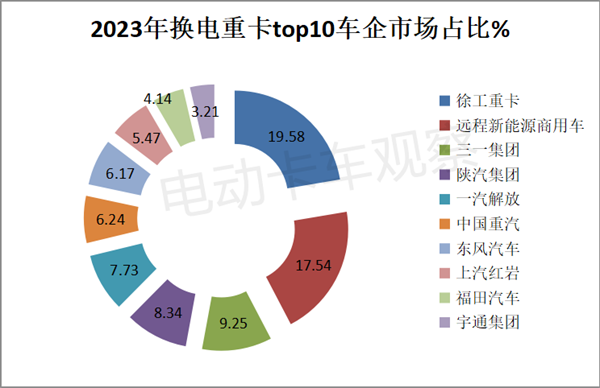

根据终端上牌数据,2023年12月换电重卡销量TOP10排行如下: 远程新能源商用车销售665辆,居第一,市场占比26.62%。 徐工重卡销售324辆,居第二,市场占比12.97%。 开沃汽车销售317辆,市场占比12.69%,居第三。 江淮汽车销售199辆,占比7.97%,居第四。 三一汽车销售165辆,市场占比6.6%,居第五。 中国重汽销售162辆,市场占比6.49%,居第六。 第7-第10名销量均在150辆及以下,市场占比均小于5%。 五、2023年累销徐工领跑,TOP10同比8增2降,宇通领涨 根据终端上牌信息,2023年换电重卡累计销售14693辆,同比增长18.2%。TOP10车企累计销量排行如下:

上图可见,在2023年换电重卡累计销量TOP10中: 徐工重卡计销售2876辆,也是唯二累计销量过2000辆的车企,同比增长28%,跑赢大盘,市场占比19.58%,夺得换电重卡年度销量冠军。 远程商用车累计销售2577辆,同比增长6%,跑输大盘,市场占比17.54%,居第二。 可见,徐工及远程是换电重卡行业累计销量均超过2000辆的头部企业。 三一汽车累计销售1359辆,同比大增48%,跑赢大盘,市场占比9.25%,居第三。 陕汽集团累计销售1225辆,同比大涨73%,跑赢大盘,市场占比8.34%,居第四。 一汽解放累计销售1135辆,同比大涨107%,跑赢大盘,市场占比7.73%,居第五。 其余车企累计销量均在1000辆以下,市场占比均小于6.5%。 TOP10累计同比8增2降,宇通领涨(162%)。

总之,2023年12月换电重卡销售2498辆,但同比下降;2023年换电重卡累计销售14693辆同比增长18.2%,跑输大盘,表现不及预期。

随着“双碳”战略的持续推进及各类政策的完善和发力,2024年换电重卡市场或将迎来新的发展机遇!具体如何,请业内继续关注电卡观察的后期分析! |