创新 • 创优 • 创见

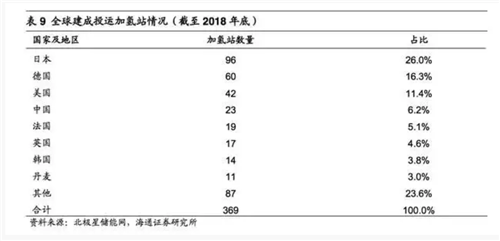

截至2018年全球已建成369座加氢站,日本、德国、美国数量较多,合计占全球比重达54%。我国排名第四,已建成加氢站23座,占比为6%。

积极推进氢能源发展

政策频出,推进氢能源发展

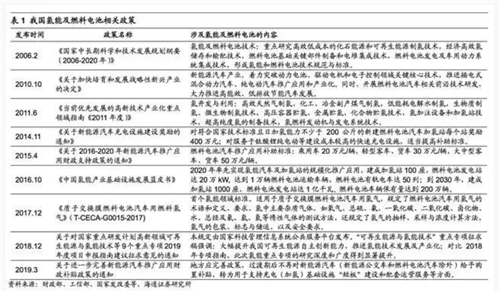

2006-2014年是我国氢能及燃料电池的推广阶段。

根据中国政府门户网站援引新华社报道,2006年我国将氢能及燃料电池写入《国家中长期科学和技术发展规划纲要(2006-2020年)》中,提出重点研究高效低成本的化石能源和可再生能源制氢技术,经济高效氢储存和输配技术,燃料电池基础关键部件制备和电堆集成技术,燃料电池发电及车用动力系统集成技术,形成氢能和燃料电池技术规范与标准。2006-2014年我国出台一系列政策推广使用氢能及燃料电池汽车。

2015年以来我国对氢能及燃料电池汽车政策扶持力度加大。

2015年财政部等4部委发布《关于2016-2020年新能源汽车推广应用财政支持政策的通知》,说明了燃料电池汽车推广应用补助标准。

2016年10月中国标准化研究员和全国氢能标准化技术委员会联合发布《中国氢能产业基础设施发展蓝皮书(2016)》,提出了更加明确的产业规划目标:2020年率先实现氢能汽车及加氢站的规模化推广应用,建成加氢站100座,燃料电池发电站达20万kW,达到1万辆燃料电池运输车辆,燃料电池有轨电车达50列;到2030年,建成加氢站1000座,燃料电池发电站达1亿千瓦,燃料电池车辆保有量达到200万辆。

2017年国家对于加氢站、加气站的建设提出规范要求,进一步表明了我国发展氢能源的战略方向。

氢能源产业链概述

在能源短缺和环境恶化双重压力下,可持续清洁能源的开发日益迫切。

氢能是一种二次能源,可以通过一定的方法利用其它能源制取,被视为21世纪极具发展潜力的清洁能源。

氢能具有以下特点:

(1)热值高,氢的热值为142351kJ/kg,是所有化石燃料、化工燃料和生物燃料中最高的,大约是汽油热值的3倍;

(2)燃烧性能好,与空气混合时有广泛的可燃范围,且燃点高,燃烧速度快;

(3)氢本身无毒,属于清洁能源,而且燃烧生成的水还可继续制氢,反复循环使用;

(4)利用形态和形式多,可以气态、液态或固态金属氢化物出现,能适应贮运及不同应用环境的要求。

氢能源产业链逐渐完善

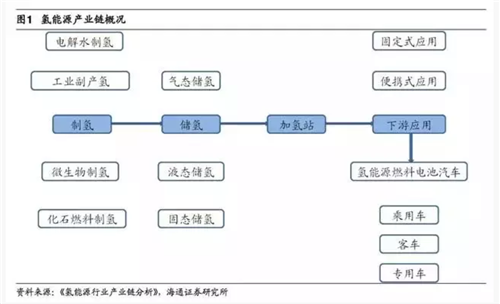

氢能源产业链上游是氢气的制备,主要技术方式有传统能源的热化学重整、电解水和光解水等;中游是氢气的储运环节,主要技术方式包括低温液态、高压气态和固体材料储氢;下游是氢气的应用,氢气应用可以渗透到传统能源的各个方面,包括交通运输、工业燃料、发电等,主要技术是直接燃烧和燃料电池技术。

全球氢工业规模不断增长,呈现区域性分布

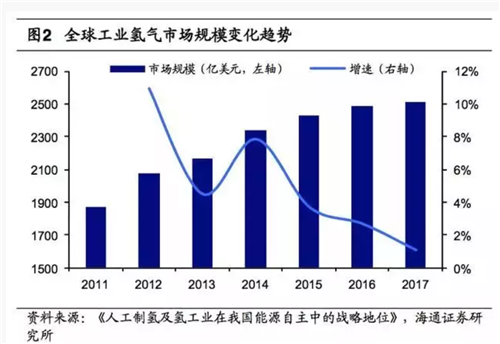

2017年全球氢工业市场规模为2514.93亿美元,同比增长1.03%,2011-2017年复合增速为5.05%。

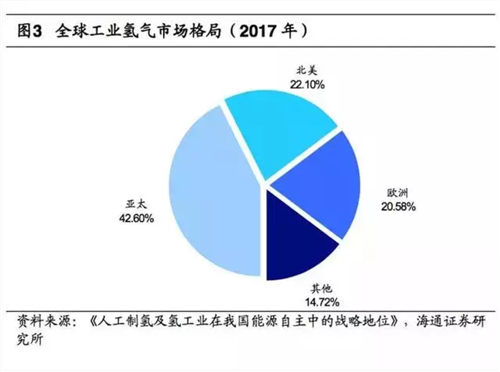

2017年亚太地区、北美、欧洲工业氢气的市场规模分别为1071.36、555.80、517.57亿美元,占全球的比重分别为42.6%、22.1%、20.6%,合计占比达85.3%,区域性分布明显。

中国和印度等亚太发展中国家经济快速增长带动了亚太地区对氢能等清洁能源的需求。

上游:化石燃料制氢、工业副产氢有望成为低成本氢来源

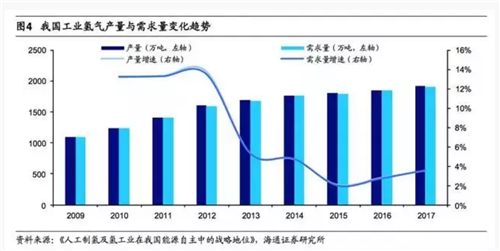

我国工业氢气产消旺盛,基本自给自足。我国是氢能利用大国,2017年工业氢气(不包括工业副产氢气,下同)产量和需求量分别为1915、1910万吨,同比分别增长3.51%、3.58%,基本维持供需平衡状态,2009-2017年复合增速分别为7.21%、7.20%。

人工制氢工艺及成本分析

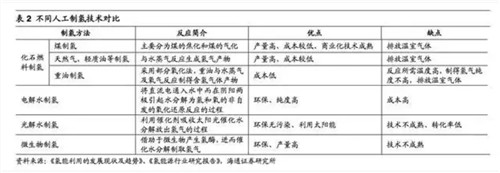

人工制氢的方法主要包括化石燃料制氢、电解水制氢、光解水制氢以及微生物制氢等,其中化石燃料制氢原料主要包括煤、石油、天然气等。

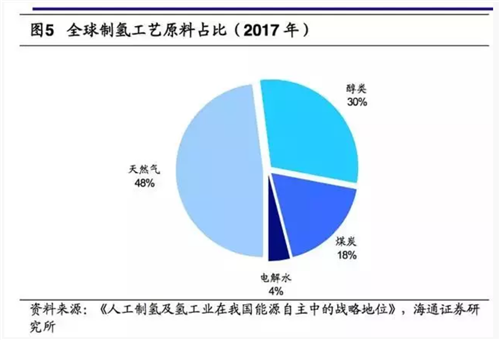

目前化石燃料制氢方法较为成熟,并且具备产量高、成本较低的优点,但制氢过程都有温室气体排放;电解水是一种制取纯氢的最简单的方法,但是其消耗的电能太高导致不够经济,因而其发展受到很大限制;光解水被视为最理想的制氢途径,但目前技术尚不成熟。目前人工制氢工艺主要以化石燃料制氢为主。2017年全球制氢原料约96%来源于化石燃料(由于甲醇主要原料为煤炭和天然气,因此本文将甲醇制氢归类于化石燃料制氢)的热化学重整,仅有4%源于电解水。我国制氢原料主要以煤炭和天然气为主,占比分别为62%和19%,电解水制氢也仅占4%。

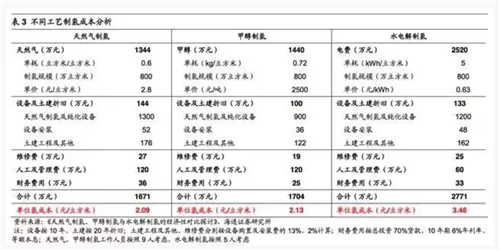

化石燃料制氢具备成本优势。我们假设不同人工制氢工艺原料天然气、甲醇、电价的采购成本(扣除增值税)分别为2.8元/方、2500元/吨、0.63元/kWh,测算天然气制氢、甲醇制氢和电解水制氢成本分别为2.09、2.13、3.46元/立方米。相对于电解水制氢,目前化石燃料制氢具备明显的成本优势。

不同工艺制氢成本敏感性分析

假设不同工艺制氢成本与原料价格线性相关,根据我们测算,如果要让单位制氢成本低于2元/方,天然气、甲醇、工业用电购置成本(扣除增值税)应分别不高于2.65元/方、2319元/吨、0.34元/kWh。

工业副产氢有望成为重要氢供给来源

除了人工制氢以外,工业副产氢也有望成为重要氢能供给来源,我国工业企业,包括炼焦企业、钢铁企业、化工企业等,每年副产数百万吨氢气。目前这些副产氢气很多都排放到空气中,污染环境的同时也成为危险因素。

变压吸附(PSA)技术分离提纯氢气的技术在我国已经非常成熟,若能充分利用好这些低品位能源,化工副产氢气将成为我国的重要氢气源,对氢能源发展有着重要意义。

焦炉煤气是提纯氢潜力最大的工业尾气。我国是焦炭生产大国,2018年焦炭产量4.38亿吨,同比增长1.6%。

炼焦工业的副产品焦炉气中氢气含量约占57%,是最主要的组成成分。按照每生产1吨焦炭可副产425.6立方米焦炉气,1立方米焦炉气通过PSA技术可以产生0.44立方米氢气计算,2018年我国炼焦工业副产氢气约733万吨。

氯碱工业年副产氢气约为80万吨。氯碱工业是通过电解饱和NaCl溶液来制取NaOH、Cl2和H2,并以此为原料合成盐酸、聚氯乙烯等化工产品。我国是世界烧碱产能最大的国家,2018年产量为3420万吨,同比增长1.6%。以生产1吨烧碱产生270立方米氢气计算得到,2018年我国氯碱工业副产氢气约82.5万吨。

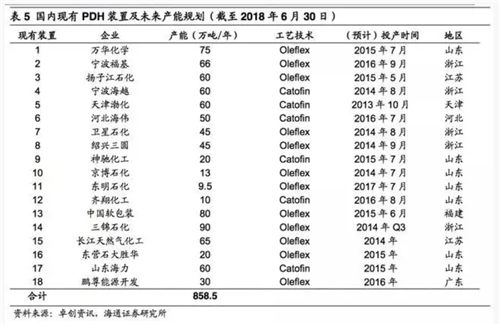

我国PDH副产氢产能约30万吨。根据卓创资讯,截至2018年6月30日,我国共有18家企业具有PDH产能,总产能达858.5万吨/年,主要位于山东、浙江和江苏等地。我们按照1吨PDH副产0.038吨氢气计算,2018年我国PDH副产氢气产能约33万吨。

合成氨、合成甲醇等也可副产氢气。根据《加氢站用化工副产氢气潜力分析》,合成氨、合成甲醇每年副产氢气在50万吨左右,考虑到其分离出的氢气返回原料单元补充燃料消耗,最后分离获得氢气产量相对较小。此外,我们认为随着我国乙烯原料轻质化的推进,未来乙烷脱氢项目也有望成为化工副产氢气的来源。

根据我们上面的分析,我国工业副产氢气主要来自焦炉煤气、氯碱工业及PDH项目等,2018年合计副产氢气在800万吨以上。化石燃料制氢、工业副产氢有望成为低成本氢来源。

中游:液态氢储运或将成为发展重点

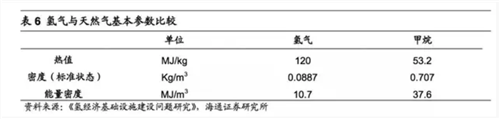

氢气储运成本较高。廉价的氢气来源和储运是实现氢能产业化的基础。虽然氢气具有较高热值,但是在标准状态下其密度远低于天然气,因此相同体积氢气的能量大约只有天然气的三分之一,若要实现氢能产业化减少储运体积非常重要,这就使得氢气的储运成本更加昂贵。

氢储存方式比较

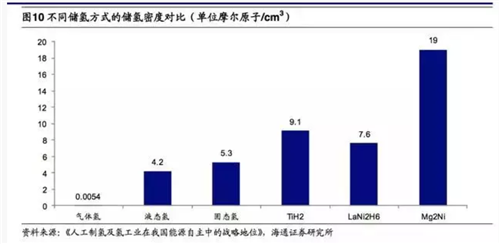

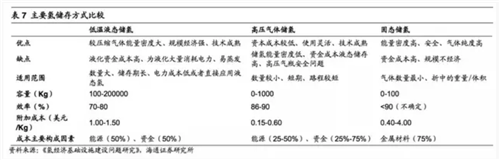

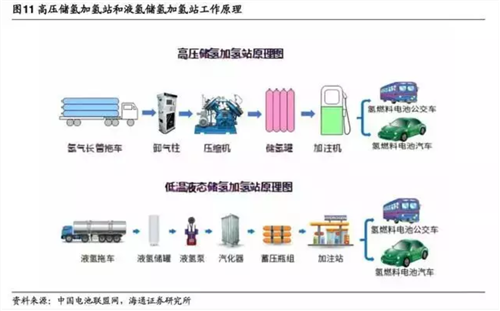

氢能的存储方式主要包括低温液态储氢、高压气态储氢、固态储氢等,不同的储氢方式具有不同的储氢密度,其中气态储氢方式的储氢密度最小,金属氢化物储氢方式的储氢密度最大。

我国目前加氢站一般采用高压气态储氢。

目前低温液态氢主要作为航天火箭推进器燃料,其储罐和拖车已在我国航天等领域应用,随着技术的不断成熟,液态储氢有望成为工业氢气的主要储存形式;

高压气态储氢是目前最常用、最成熟的储氢技术,其储存方式是将工业氢气压缩到耐高压容器中,钢瓶是最常用的高压气态储氢容器,具有结构简单、压缩氢气制备能耗低、充装和排放速度快等优点,但也存在着安全性能较差和体积比容量低等不足,目前我国加氢站一般采用高压气态储氢;

固态储氢方式是极具发展潜力的一种储氢方式,能有效克服高压气态和低温液态两种储氢方式的不足,具有能量密度大、操作容易、运输方便、成本低、安全程度高等优点,适合对体积要求较严格的场合,如氢能燃料电池汽车。

氢的运输和配送

根据生产和消费地点不同,生产和基础设施组织形式也有差异,可以分为分布式和集中式两种形式。

分布式是指在消费氢气当地或者是燃烧电池汽车能源供应站就地小规模制造氢气,这样可以避免为运输和配送氢气设臵基础设施的费用;

集中式是指氢气集中生产,生产地不同于消费地,集中式生产因规模效益将减少制氢的单位成本,但同时必须为运输和配送氢气建造基础设施,其成本较高。

我们认为随着未来氢能源产业链的发展,集中式的优势将得以显现,在此之前输配环节基础设施有待发展。

输配氢气主要分为管道运输和道路运输。管道运输是实现长距离大规模运输氢的重要环节,我国正处于起步阶段,目前氢气管网仅有300-400公里(美国、欧洲已分别建成2400公里、1500公里的输氢管道),最长的输氢管线为“巴陵-长岭”氢气管道,全长约42公里、压力为4MPa。

压缩氢公路运输运输量小、距离短,成本相对较高;液态氢公路运输距离相对较长,运输量大于压缩氢。

目前国内加氢站的外进氢气均采用压缩气体氢运输,随着液态储氢加氢站的加快建设,我们认为未来液态氢运输将成为发展重点。

我国加氢站进入发展快车道

截至2018年全球已建成369座加氢站,日本、德国、美国数量较多,合计占全球比重达54%。我国排名第四,已建成加氢站23座,占比为6%。

根据2016年10月发布的《中国氢能产业基础设施发展蓝皮书(2016)》,到2020年我国建成加氢站将达100座,2030年将达到1000座。

液氢储氢加氢站有望迎来快速发展期

目前全球加氢站主要以高压储氢和低温液态储氢为主,全球加氢站中约1/3为液态加氢站,日本约半数加氢站为低温液态储氢配套低温泵加氢站。

根据中国电池联盟网报道,加氢量在500kg/天时,高压储氢加氢站比液氢储氢加氢站设备投资方面更有优势;加氢量规模超1000kg/天时,液氢储氢加氢站比高压储氢加氢站设备投资要低20%左右。我们认为随着未来氢燃料电池车的发展,液氢储氢加氢站有望迎来快速发展期。

我国目前运营的加氢站均为高压储氢加氢站

目前我国加氢站建设还属于发展初期,加氢量在300kg/天以下的试验和示范项目较多,运输距离基本在200公里以内,现阶段国内运营的加氢站均为高压储氢加氢站。高压储氢加氢站的主要设施包括储氢装臵、压缩设备、加注设备和站控系统等。

根据《人工制氢及氢工业在我国能源自主中的战略地位》文献数据,我国一个加氢站的建设成本约为200~250万美元,其中压缩机成本占比最高,约占总成本的30%。

因此,加快工业氢气压缩机国产化进程有助于降低加氢站建设成本,从而促进氢能源产业链的发展。

下游:燃料电池车是氢能源应用的主要方向之一

氢能源的应用主要有直接燃烧(氢内燃机)和采用燃料电池技术两种(目前我国氢能主要以工业原料消费为主),燃料电池技术相比氢内燃机效率更高,更具有发展潜力。

目前以燃料电池技术为基础的应用已经很广阔,现阶段主要分布在交通运输式、固定式和便携式三个方面,燃料电池车正在大力推进中,是氢能源应用的主要方向之一,未来有望进一步遍及能源相关下游包括汽车、发电和储能等领域。

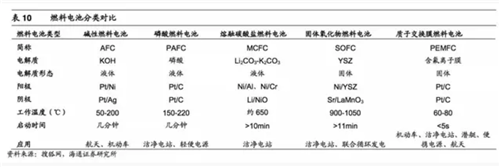

质子交换膜燃料电池(PEMFC)适用于机动车。燃料电池是一种把燃料所具有的化学能直接转换成电能的化学装置,可以分为碱性燃料电池(AFC)、磷酸燃料电池(PAFC)、熔融碳酸盐燃料电池(MCFC)、固体氧化物燃料电池(SOFC)、质子交换膜燃料电池(PEMFC)。

质子交换膜燃料电池(PEMFC)使用固体聚合物作为电解质,含有铂或者铂合金催化剂的多孔碳作为电极,由于其主要采用氢气作为燃料,因此又被称为氢燃料电池。

与其他燃料电池相比,PEMFC可以在相对较低的温度下运行,使得其能够更快的启动、对其他部件损害小,延长了使用寿命。PEMFC被用作机动车的动力电池,成为燃料电池的主要研发方向。

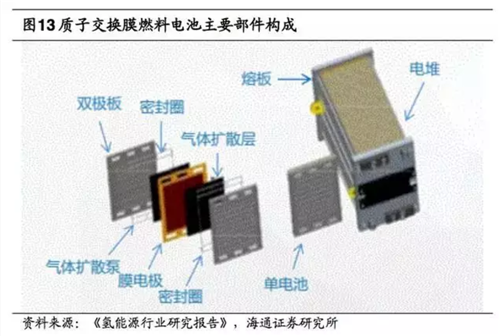

质子交换膜燃料电池(PEMFC)成本较高。PEMFC虽然在性能上适合车用,但其成本仍然偏高。PEMFC主要由膜电极组件(MEA)、双极板和密封圈组成,而膜电极是其中关键部件组件,它由质子交换膜、催化剂和扩散层组成。

催化剂目前主要用的是铂金,占燃料电池总成本的36%,这是PEMFC成本居高不下的主要原因。

日韩技术领先,我国燃料电池车加快发展。

从全球氢燃料电池汽车的量产规模和市场商业化份额看,日本和韩国的氢燃料电池汽车技术处于领先水平,市场份额占据主导地位。2015-2018年,全球氢燃料电池车销量呈现逐年成倍的增长趋势。

根据《国内外氢燃料电池汽车发展状况与未来展望》文献数据,目前在国际上真正实现量产的主要有丰田Mirai、本田ClarityFuelCell、现代ix35FCEV、现代NEXO四款车型。

2018年我国燃料电池车销量为1527辆,其中客车销量1418辆、货车销量109辆。

根据《中国氢能产业基础设施发展蓝皮书(2016)》,到2020年达到1万辆燃料电池运输车辆,燃料电池有轨电车达50列;到2030年燃料电池车辆保有量达到200万辆,我国燃料电池车将迎来快速发展期。

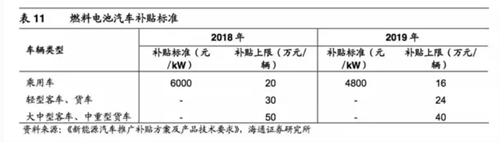

燃料电池车补贴落地,依然保持高标准

3月26日工信部等4部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,提出地方应完善政策,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购臵补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面,过渡期期间销售上牌的燃料电池汽车按2018年对应标准的0.8倍补贴。我国对燃料电池车补贴依然保持高标准。

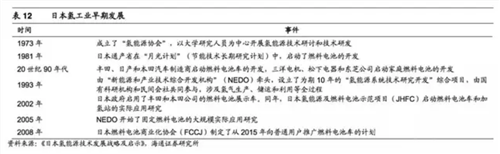

他山之石:日本氢工业发展进程

日本氢工业早期发展。日本在第一次石油危机爆发的1973年就成立了“氢能源协会”,以大学研究人员为中心开展氢能源技术研讨和技术研发。

20世纪90年代,丰田、日产和本田汽车制造商启动燃料电池车的开发,三洋电机、松下电器和东芝公司启动家庭燃料电池的开发。

1993年,由“新能源和产业技术综合开发机构”(NEDO)牵头,设立了为期10年的“氢能源系统技术研究开发”综合项目,由国有科研机构和民间会社共同参与,涉及氢气生产、储运和利用等全过程。

2002年,日本政府启用了丰田和本田公司的燃料电池展示车。同年,日本氢能源及燃料电池示范项目(JHFC)启动燃料电池车和加氢站的实际应用研究。2005年,NEDO开始了固定燃料电池的大规模实际应用研究。

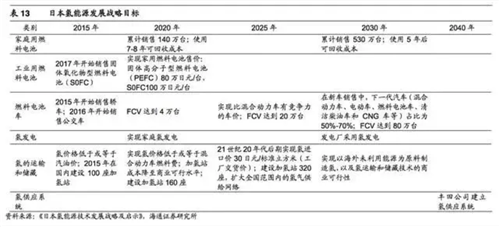

2013年以来日本政府推进氢工业进入实质阶段。

2013年5月日本政府推出的《日本再复兴战略》中,把发展氢能源提升为国策,并启动加氢站建设的前期工作。

2014年6月24日,日本内阁对该战略进行了修订,明确政府将大力普及家庭和工业用燃料电池,以及2015年开始快速普及燃料电池车,2030年向市场投入530万台家用燃料电池,相当于10%的日本家庭均使用燃料电池。

2014年4月11日出台的日本第4次《能源基本计划》,将氢能源定位为与电力和热能并列的核心二次能源,提出在2015年建成约100座加氢站。

2014年6月23日由行业、研究机构及政府各界代表参与的“氢和燃料电池战略协议会”公布了《日本氢和燃料电池战略路线图》,就日本氢能源政策、技术和发展方向等方面进行了全面阐述,并制定了氢能源研发推广的时间表。

日本政府对氢能源研发和推广给予资金支持。

研发方面,日本政府对氢和燃料电池的技术开发支持主要以向NEDO投入专项科研经费为主,2010-2015年,NEDO共接受政府投入达529.8亿日元。

燃料电池方面,日本政府为家庭用燃料电池系统的施工费和购买的器材提供补贴,截至2015年12月,日本家庭用燃料电池的销售量共计15万台。此外,日本政府对新建加氢站及购买燃料电池车也给予补贴,带动了氢能源的消费。

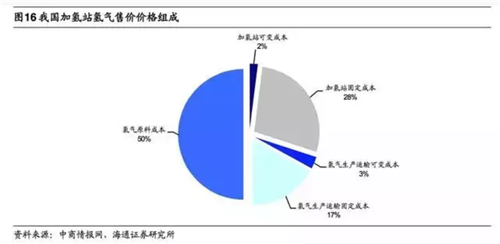

目前我国氢气制备成本较高,降成本、寻求廉价气源是发展氢能的可行途径。氢气售价的构成主要由氢气原材料、氢气的生产运输成本、加氢站成本几个部分组成。我国氢气生产成本占其售价的比重约为50%-70%,而日本氢气生产成本占比一般在40%以下。因此,降低生产成本、寻求廉价氢气来源是发展氢能源的重要手段之一。氢能源产业链包括上游氢气制备、中游氢气储运以及下游氢气应用,随着我国氢能源产业链不断发展,各环节相关上市公司有望受益。